信达证券:给予中国神华买入评级

信达证券股份有限公司左前明,李春驰近期对中国神华进行研究并发布了研究报告《煤炭电?板块产量稳健增?,价格波动?幅影响盈利》,本报告对中国神华给出买入评级,当前股价为40.55元。

中国神华(601088) 事件:2024年8月30日,中国神华发布半年度报告,2024年上半年公司实现营业收入1680.78亿元,同比下降0.80%,实现归母净利润295.04亿元,同比下降11.34%;扣非后净利润294.81亿元,同比下降10.58%。经营活动现金流量净额526.68亿元,同比上涨14%;基本每股收益1.49元/股,同比下降11.34%。资产负债率为29.79%,同比下降2.00pct。 2024年第二季度,公司单季度营业收入804.31亿元,同比下降2.39%,环比下降8.23%;单季度归母净利润136.20亿元,同比下降7.14%,环比下降14.25%;单季度扣非后净利润130.21亿元,同比下降9.83%,环比下降20.89%。 点评: 煤炭板块:销量微增价格下降,成本有所上升,盈利同比下降 2024H1公司实现煤炭产量1.632亿吨,同比增长1.6%,煤炭销售量2.297亿吨,同比提升5.4%,主要由于外购煤量同比提升14.2%。从销售结构来看,上半年年度长协、月度长协、现货销售占比为54.4%、31.7%、8.6%,公司积极落实能源保供任务,年度长协占比同比下降2.6个pct,月度长协占比同比增长2.5个pct。从销售价格来看,上半年公司年度长协价格490元/吨,同比下降2.0%;月度长协价格725元/吨,同比下降11.7%;煤炭平均售价566元/吨,同比下降5.8%。成本端看,上半年自产煤单吨成本为191.7元/吨,同比增长2.0%,主要由于社保缴费政策性增长以及按进度计提的员工薪酬增长带来人工成本上涨(+18.3%)。煤炭板块价格下降叠加成本上涨,利润空间收窄。煤炭板块实现利润总额260.39亿元,同比下降18.1%,毛利率下降3.5个pct至28.3%。 电力板块:强化运营与新增装机带动发电量增长,价格下降影响利润2024H1公司实现总发电量1040.4亿千瓦时,同比增加3.8%,总售电量978.9亿千瓦时,同比增加3.9%,发电量及售电量齐增长主要由于公司强化机组运行。上半年,燃煤发电的平均利用小时数2354小时,同比下降6.2%,燃煤电价404元/兆瓦时,同比下降3.3%,平均售电成本362.2元/兆瓦时,同比下降1.5%,主要由于售电量增长以及燃煤采购价格下降。截止上半年发电装机容量为44822兆瓦,新增装机容量188兆瓦。燃煤电量增长带动电力板块营业收入达到443.54亿元,同比增长0.4%,但由于折旧及摊销、人工成本等费用增长拉动成本上涨1.4%。2024H1利润总额82.51亿元,同比下降9.5%,毛利率下降0.8个pct。电力板块实现利润总额82.51亿元,同比下降9.5%,毛利率下降0.8个pct。 运输与煤化工板块:运输业务板块利润增长,煤化工板块盈利下降明显2024H1公司铁路分部营业收入达到224.42亿元,同比增长1.4%,实现利润总额69.23亿元,同比增长1.9%;港口分部营业收入同比增长4.7%,而由于航道疏浚费用、人工成本等费用有所增长,利润总额同比仅小幅上涨0.2%;航运分部由于航运周转量下降,营业收入下降3.5%,同时营业成本也下降4.3%,导致利润总额水平上涨88.1%;煤化工分部受到设备检修影响,聚烯烃产品产量及销售量下降,营业收入与营业成本同时下降15.2%,利润总额同比下降96.9%。 公司持续围绕煤炭、发电、铁路、港口、航运、煤化工发展一体化经营模式。公司拥有神东矿区、准格尔矿区、胜利矿区、宝日希勒矿区及新街台格庙矿区等优质煤炭资源,于2024年6月30日,中国标准下煤炭保有资源量336.9亿吨、煤炭保有可采储量153.6亿吨。公司控制并运营大容量、高参数的清洁燃煤机组,于2024年6月30日公司控制并运营的发电机组装机容量44,822兆瓦。公司控制并运营围绕“晋西、陕北和蒙南”主要煤炭基地的环形辐射状铁路运输网络及“神朔—朔黄线”西煤东运大通道,以及环渤海能源新通道黄大铁路,总铁路营业里程达2,408公里。公司还控制并运营黄骅港等多个综合港口和码头(总装船能力约2.7亿吨/年),拥有约2.13百万载重吨自有船舶的航运船队,以及运营生产能力约60万吨/年的煤制烯烃项目。2024年上半年,集团煤炭、发电、运输及煤化工分部的利润总额(合并抵销前)占比为66%、13%、21%和0%(2023年上半年:69%、13%、18%和0%)。 持续推进煤炭资源接续,持续提升安全管理水平。公司2024上半年煤炭证照办理和产能核增工作取得积极进展。补连塔煤矿、上湾煤矿、万利一矿、金烽寸草塔煤矿、哈尔乌素露天煤矿完成采矿许可证变更;神山煤矿产能核增完成现场核验;新街一井、二井完成“探转采”,取得采矿许可证,项目核准工作有序推进。此外,上半年公司安全生产形势保持平稳,全面落实《煤矿安全生产条例》等系列法规,扎实开展安全生产治本攻坚三年行动,有序推进专项行动和专项整治,上半年集团原煤生产百万吨死亡率为0。 盈利预测与投资评级:我们认为伴随经济刺激政策带来需求边际好转,煤炭价格中枢有望保持中高位;同时全社会用电量持续高增,公司电量电价齐涨趋势有望延续,从而支撑盈利能力提高。公司高长协比例及一体化运营使得经营业绩具有较高稳定性,叠加高现金、高分红属性,未来投资价值有望更加凸显。我们预计公司2024-2026年实现归母净利润为598.40/628.37/655.52亿元,EPS为3.01/3.16/3.30元/股,维持“买入”评级。 风险因素:宏观经济形势存在不确定性;地缘政治因素影响全球经济;煤炭、电力相关行业政策的不确定性;煤矿出现安全生产事故等。

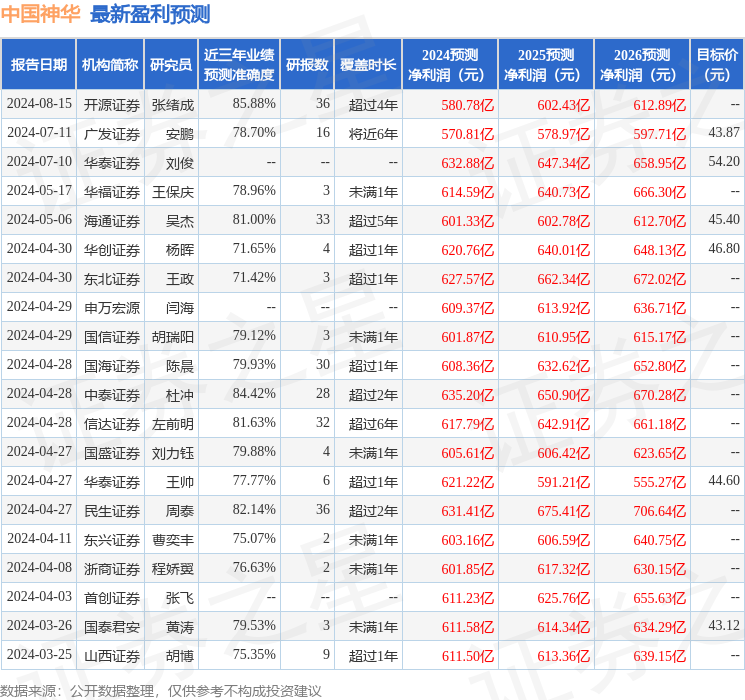

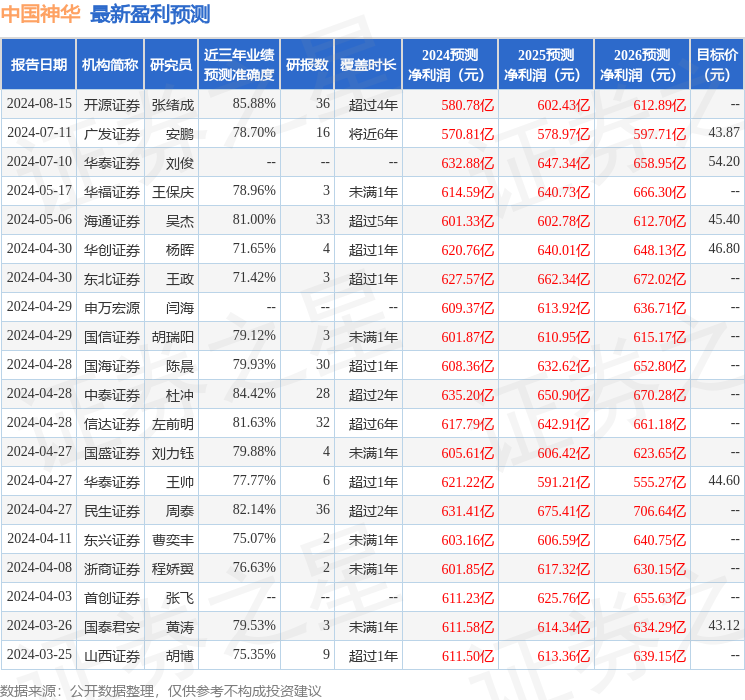

证券之星数据中心根据近三年发布的研报数据计算,开源证券张绪成研究员团队对该股研究较为深入,近三年预测准确度均值高达85.88%,其预测2024年度归属净利润为盈利580.78亿,根据现价换算的预测PE为13.89。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为49.04。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47