山西证券:给予华能水电增持评级

山西证券股份有限公司刘贵军,胡博近期对华能水电进行研究并发布了研究报告《盈利增长显著,未来装机增量可期》,本报告对华能水电给出增持评级,当前股价为10.99元。

华能水电(600025) 事件描述 公司发布2024年半年报:24H1公司实现营业收入118.80亿元,同比+13.10%;实现归母净利润41.69亿元,同比+22.47%;扣非后归母净利润41.70亿元,同比+37.42%;基本每股收益0.22元/股,同比+22.59%;加权平均净资产收益率5.97%,同比增加1.78个百分点;经营性现金流量净额75.36亿元,同比+6.76%。24Q2公司实现营业收入74.61亿元,同比+19.61%,环比+68.60%;实现归母净利润31.04亿元,同比+24.37%,环比+191.33%,扣非后归母净利润31.03亿元,同比+30.86%,环比+190.61%; 事件点评 公司业绩符合预期,收入及业绩高增主因24年上半年澜沧江流域来水 偏丰。 电量方面,24H1&24Q2水电及光伏上网电量高增,风电受风况影响略承压。24年H1公司完成发电量466.95亿千瓦时,同比+12.15%,上网电量462.72亿千瓦时,同比+12.36%;其中水电441.87亿千瓦时,同比+22.42%,主因来水改善,上半年澜沧江流域来水同比偏丰约3成;风电2.65亿千瓦时,同比+5.16%;光伏18.2亿千瓦时,同比+293.94%,主因光伏新增装机容量提升。24年Q2公司完成上网电量302.14亿千瓦时,同比+41.68%;其中水电292.19亿千瓦时,同比+39.70%;风电1.05亿千瓦时,同比-6.25%;光伏8.90亿千瓦时,同比+198.66%。 电价方面,云南省电价较低,未来上涨空间预期良好。公司主要送电区域为云南省及广东省。根据各省代理电价数据,云南省电价水平持续处于全国低位,下游用户较容易接受电价上涨。云南电力市场供需偏紧,后续随着电力市场化改革的推进,省内电价水平长期有望上扬。 装机方面,托巴水电站&新能源装机陆续投产,有望增厚后续业绩。水 电方面,24年6月公司托巴水电站1号机组(35万千瓦)投产,水电装机达提升至2594.98万千瓦。托巴水电站整体装机容量140万千瓦,设计多年平均发电量62.3亿千瓦时。新能源方面,2024年公司拟续建、新开工新能源项目共84个,拟投资139.91亿元,计划年内投产309万千瓦,新能源装机容量有望提升至501.81万千瓦。预期随着在建项目落地,公司业绩有望持续放量。 投资建议 考虑到公司为我国第二大水电公司,背靠华能集团,拥有澜沧江全流域干流水电资源开发权;且公司托巴水电站及多个新能源发电项目投产在即;公司现金流充沛,注重股东回报,23年分红占当年可供分配利润的比例58.42%;制定未来三年(2024年-2026年)股东回报规划,提出满足条件下三年按照可供分配利润50%进行现金分红。预计公司2024-2026年EPS分别为0.49\0.54\0.60元,对应公司8月30日收盘价10.99元,2024-2026年PE分别为22.4\20.2\18.3,首次覆盖给予“增持-A”评级。 风险提示 来水偏枯的风险;上网电价超预期波动;装机建设不及预期;宏观经济增速不及预期风险。

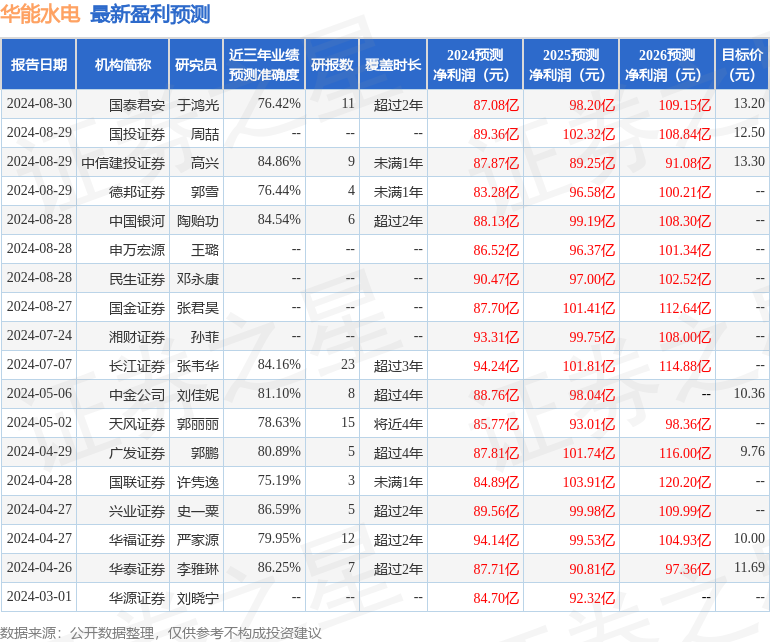

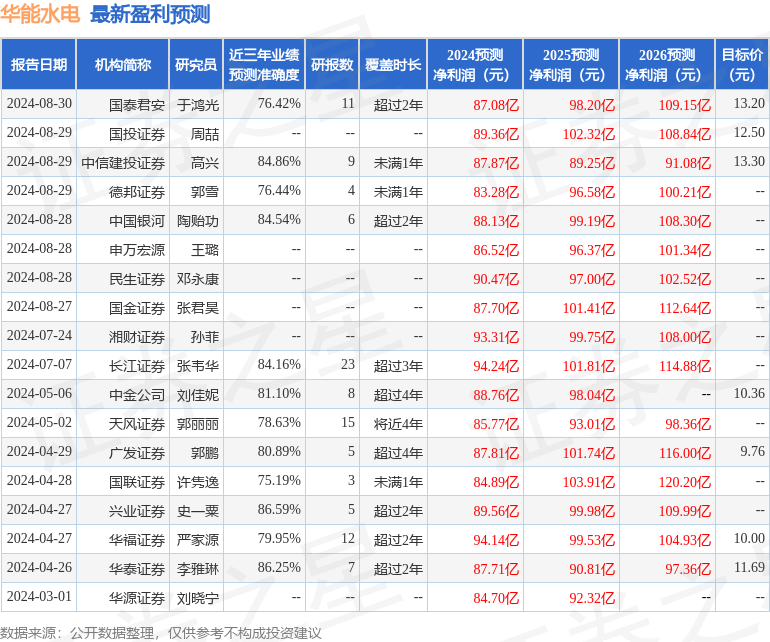

证券之星数据中心根据近三年发布的研报数据计算,兴业证券史一粟研究员团队对该股研究较为深入,近三年预测准确度均值高达86.59%,其预测2024年度归属净利润为盈利89.56亿,根据现价换算的预测PE为21.98。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为11.48。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26