郭明錤对NVDA Q2财报的看法

2024-08-29 14:21:12

老虎证券

老虎证券

关注

0

0

获赞

粉丝

— 分享 —

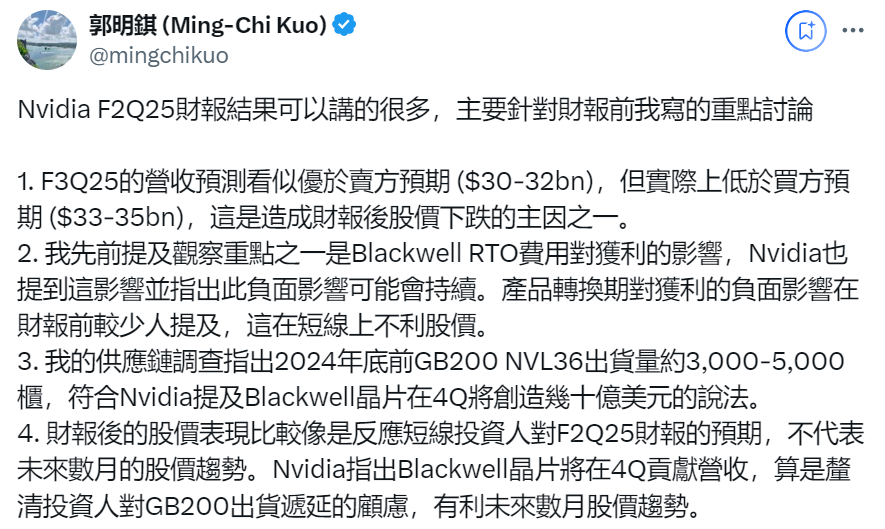

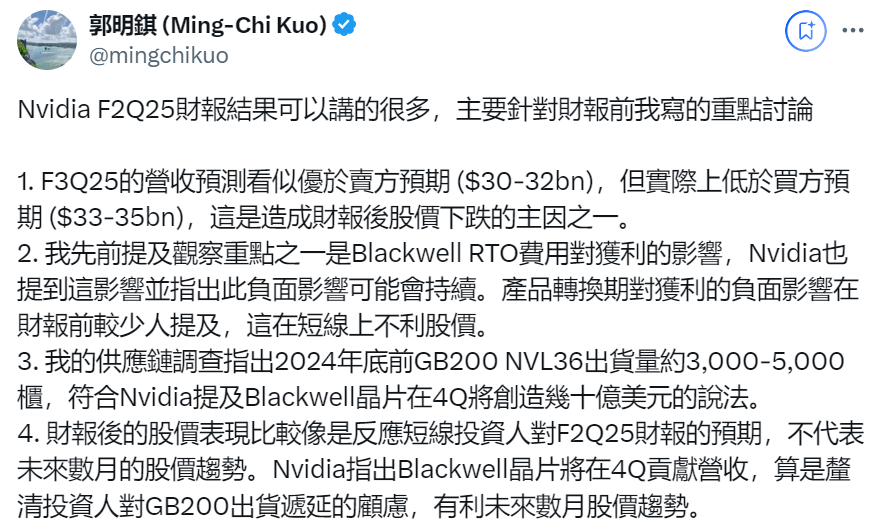

最懂 $苹果(AAPL)$ 的分析师郭明錤对 $英伟达(NVDA)$ 2025财年第二季度财报的观点总结如下。

营收预期差异:对于2025财年第三季度的营收,卖方预期在300亿到320亿美元之间,而买方预期则高出约10%,在330亿到350亿美元。这一差异是导致财报发布后股价下跌的主要原因之一。

Blackwell 重新投片费用影响:Kuo提到,Blackwell重新投片(RTO)所产生的费用可能会对Nvidia的利润和每股收益(EPS)造成影响,且这种负面影响可能会持续。产品转换期的影响在财报前并未被广泛讨论,这对短期股价不利。

GB200出货量的估计:根据Kuo的供应链调查,预计到2024年底,GB200 NVL36的出货量将达到约3000到5000柜,这与Nvidia提到的Blackwell芯片将在第四季度创造数十亿美元的营收预期相符。

股价表现与投资者预期:财报后的股价表现主要反映了短期投资者对2025财年第二季度财报的预期,而不一定代表未来几个月的股价趋势。Nvidia指出,Blackwell芯片将在第四季度贡献营收,这有助于缓解投资者对GB200出货延迟的担忧,从而有利于未来几个月的股价走势。

长线建议

关注产品出货量:对于长期投资者,Kuo建议关注Nvidia的产品出货情况,尤其是GB200 NVL36的出货量预期。预计到2024年底出货量将达到3000到5000柜,这与Nvidia的长期营收预期相符。

投资者信心:Kuo提到,Nvidia在财报中提到Blackwell芯片将在第四季度贡献营收,这有助于缓解投资者对GB200出货延迟的担忧,从而有利于未来几个月的股价趋势。因此,长期投资者应关注公司如何管理投资者信心和市场预期。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05