天风证券:给予森鹰窗业增持评级

天风证券股份有限公司孙海洋近期对森鹰窗业进行研究并发布了研究报告《多品类逆势布局,份额有望提升》,本报告对森鹰窗业给出增持评级,当前股价为14.4元。

森鹰窗业(301227) 公司发布2024年中报 24Q2收入1.49亿,同比-40.4%,归母净利润226.55万,同比-95.4%,扣非归母净利润135.92万,同比-96.8%; 24H1收入2.37亿,同比-29.2%,归母净利润50.49万,同比-98.8%,扣非归母净利润-748.14万,同比-121.7%。收入及利润下滑主要受外部市场环境等因素影响,公司大宗业务和经销商业务均面临较大发展压力;此外二季度投产订单的季节性复苏滞后,导致公司上半年度产能利用率不足。 地产承压,渠道及收入结构积极优化 分渠道,24H1大宗模式收入1.14亿,毛利率32.31%;经销模式收入1.16亿,毛利率13.49%。 大宗方面,2024年全国新房市场整体处于深度调整期,公司采取了优化收入结构、拓宽公共建筑项目等措施,增加与大型国有地产企业、非住宅项目的深度合作,从传统大宗业务优势区域(华北、东北、华东等)向南部、西部区域拓展,通过经销商渠道积极拓展回款条件较好的小型大宗项目等。 经销方面,受累于装修预算减少、家居建材行业整体景气度下行,中高端门窗消费需求亦有所减弱。公司致力于完善经销商网络建设,加大招商、换商力度,在西南、西北、华南等区域的重点城市增加新商数量,同时拓展华东、华中等传统优势区域的下沉市场,加强对设计师圈层、物业社区集采团购及异业联盟等新增线下零售渠道的维护与运营管理。 “三门一窗”逆势拓品类,新塑窗锚定存量中端市场 分产品,24H1节能铝包木窗产品收入为1.86亿,同比-34.3%,毛利率27.3%,同比-6.5pct;铝合金窗产品收入0.41亿,同比+3.2%,毛利率3.3%,同比-10.9pct;幕墙及阳光房收入374.53万,同比-45.5%,毛利率12.1%,同比-26.9pct。 24H1公司制定“三窗一门”的中长期产品策略,从聚焦节能铝包木窗,逐步拓展品类边界,围绕“建筑洞口解决方案”,将木窗、铝窗、节能UPVC窗(新塑窗)和入户门、幕墙及阳光房等产品组成矩阵,打造“独特性”、“高性价比”的产品差异化竞争优势。目前公司逆势布局,加快南京“年产30万平方米定制节能铝合金窗项目”及哈尔滨“年产15万平方米节能UPVC窗项目”募投项目,进一步降低生产成本,提高终端产品的质量及交付效率。 目前新塑窗品类拟包含纯塑窗、铝包塑窗及铝包塑内镶木三个系列产品,拟在2024年下半年度进入市场推广阶段。公司将通过位于哈尔滨的“实验”工厂、位于秦皇岛的“量”工厂联合生产运营,重点锚定需求更为广泛的存量中端市场,其中包括大宗业务中的改造和城市更新需求,经销商业务中的二次装修和刚需换新市场。 短期受外部环境拖累,静待盈利能力改善 24H1公司毛利率24.0%,同比-8.2pct,归母净利率0.2%,同比-12.6pct,销售/管理/研发/财务费用11.56%/15.29%/-2.84%/5.84%,分别同比+4.24pct/+5.29pct/+1.16pct/+2.09pct,地产等外部环境扰动、产能利用率不足拖累公司盈利水平;我们预计伴随地产销售企稳,公司非住宅项目、非优势区域等稳步拓展,新增产能持续爬坡,盈利能力有望稳步恢复。 调整盈利预测,调整至“增持”评级 根据24年中报,考虑当前地产销售环境仍疲软,公司订单复苏存在滞后性,我们下调盈利预测,预计公司24-26年归母净利分别为0.9/1.1/1.4亿元(前值1.7/2.1/2.6亿元),对应PE分别为15/12/10X,给予“增持”评级。风险提示:市场竞争加剧;原材料价格波动;房地产销售持续低迷;新产能投入及品类拓展不及预期等。

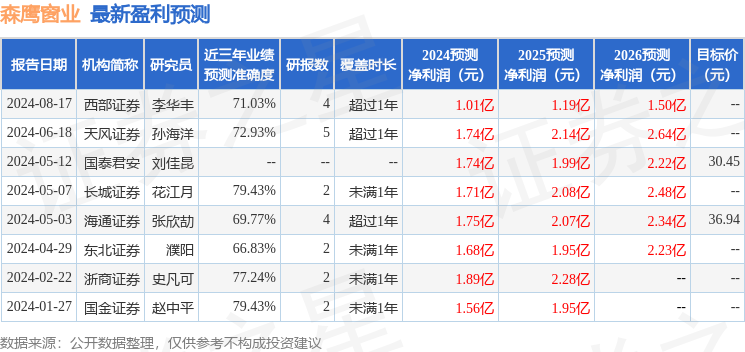

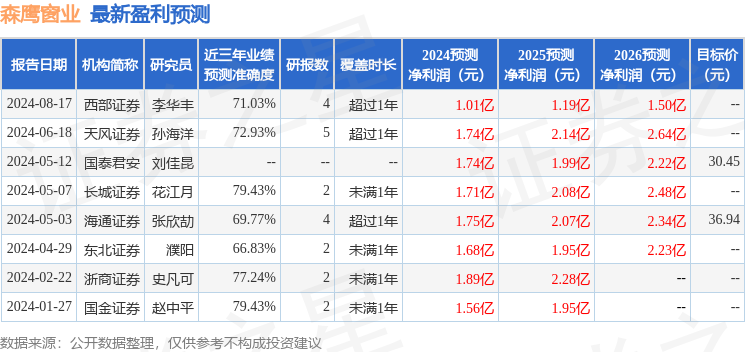

证券之星数据中心根据近三年发布的研报数据计算,长城证券花江月研究员团队对该股研究较为深入,近三年预测准确度均值为79.43%,其预测2024年度归属净利润为盈利1.71亿,根据现价换算的预测PE为8。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38