信达证券:给予金山办公买入评级

信达证券股份有限公司庞倩倩近期对金山办公进行研究并发布了研究报告《个人端订阅持续增长,AI相关应用逐步落地》,本报告对金山办公给出买入评级,当前股价为189.8元。

金山办公(688111) 事件:金山办公发布2024年半年度报告,公司上半年实现营收24.13亿元,同比增长11.09%;实现归母净利润7.21亿元,同比增长20.38%;实现扣非净利润6.88亿元,同比增长19.35%;实现经营性现金流净额6.28亿元,同比增长5.51%。公司毛利率为84.92%,同比减少1.15个百分点。2024年上半年,公司订阅业务总体收入达19.63亿元,同比增长17.55%,订阅收入占比提升至81.75%,同比提升4.86个百分点。截至2024年上半年,公司合同负债总额达26.85亿元,国内机构订阅业务向SaaS模式转型亦进展顺利,为公司长期健康发展奠定坚实基础。单2024Q2来看,公司实现营收11.88亿元,同比增长5.98%;实现归母净利润3.54亿元,同比增长6.74%;实现扣非净利润3.36亿元,同比增长3.03%。 C端付费转化率与客单价不断提升,推动个人订阅业务稳健增长。2024年上半年公司国内个人订阅实现收入15.3亿元,同比增长22.17%。公司推出全新会员体系,包括超级会员、AI会员、以及融合前两者权益的大会员,精准满足多元化用户群体的需求。截至2024年6月30日,公司主要产品月度活跃设备数为6.02亿,同比增长3.08%。其中WPSOffice PC版月度活跃设备数2.71亿,同比增长7.11%;WPS Office移动版月度活跃设备数3.28亿元,同比增长0.31%。公司累计年度付费个人用户数达到3815万,同比增长14.79%。公司7月正式发布WPS AI2.0,AI会员和大会员累计年度付费用户数合计已超百万,有望推动公司C端收入二次提速。 B端持续SaaS化转型,新客户拓展顺利。2024年上半年公司国内机构订阅实现收入4.43亿元,同比增长5.95%。我们认为增速放缓的原因主要是公司推动年场地授权向SaaS订阅模式转变,年度一次性确定和月度财务计算的变化影响部分收入递延。2024年上半年,公司推出了面向组织和企业客户的办公新质生产力平台WPS365,整合升级版的WPS Office、WPS协作及WPS AI企业版;截至2024H1,WPS365已服务超过18,000家头部政企客户,上半年度新增标杆客户包括中信银行、中华联合财产保险、中国华能等知名组织机构。公司发力公有云市场的民企、国企领域,引导机构客户逐步从年场地向年账号模式转型,合同负债保持健康增长,机构订阅向SaaS模式转型顺利。 持续投入AI相关应用研发,产品体系不断完善。费用方面,2024年上半年公司销售费用/管理费用/研发费用分别为4.42/2.19/8.08亿元,同比增长-7.06%/5.13%/12.61%,销售费用率/管理费用率/研发费用率分别为18.32%/9.06%/33.47%。公司坚持注重AI相关产品研发,研发费用维持高位。截至2024年6月30日,公司研发人员共计2991人,占总员工书比例约65%。在高研发力度下,公司正式发布WPS AI2.0,在个人版方面升级后的WPS AI2.0在AI写作助手、AI阅读助手、AI数据助手、AI设计助手四个维度实现了产品更新;面对机构客户,公司推出了办公新质生产力平台WPS365,引入了WPS AI企业版,该版本集成了AI Hub(智能基座)、AI Docs(智能文档库)和CopilotPro(企业智慧助理)三大核心模块,此次升级涵盖了已上线的20多种AI应用服务,覆盖了广泛的办公场景;多端同步完善产品生态,公司首次推出WPS鸿蒙版,有效解决了跨平台交互界面兼容、4000万行代码跨平台移植、跨平台三方基础设施缺失等难题。进一步提高公司产品的适配能力。 盈利预测与投资评级:公司C端、B端订阅业务双向发力,推进向SaaS订阅模式转型,持续布局AI相关产品研发及落地。我们预计2024-2026年EPS分别为3.31/4.13/5.22元,对应P/E分别为57.30/45.98/36.39倍,维持“买入”评级。 风险因素:AI产品市场接受度不及预期;下游客户付费能力不及预期;

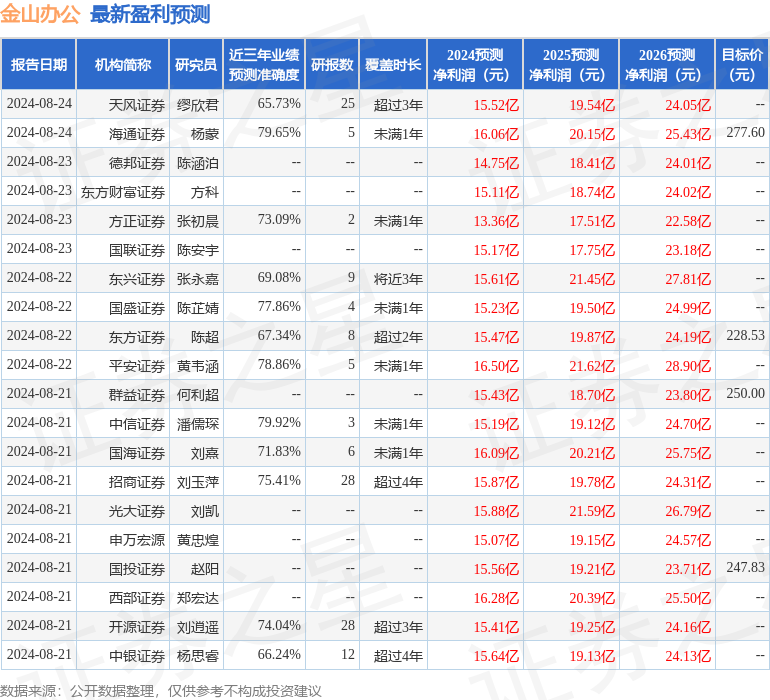

证券之星数据中心根据近三年发布的研报数据计算,中信证券潘儒琛研究员团队对该股研究较为深入,近三年预测准确度均值为79.92%,其预测2024年度归属净利润为盈利15.19亿,根据现价换算的预测PE为57.87。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级19家,增持评级5家;过去90天内机构目标均价为289.25。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56