平安证券:给予澜起科技增持评级

平安证券股份有限公司徐勇,付强,陈福栋近期对澜起科技进行研究并发布了研究报告《互连类芯片领先企业,AI助力新腾飞》,本报告对澜起科技给出增持评级,当前股价为54.0元。

澜起科技(688008) 互连类芯片领先企业,AI浪潮助力新增长。公司是全球互连类芯片的主要供应商之一,产品线包括内存接口芯片、运力芯片以及津逮服务器平台,可提供DDR2-DDR5内存全缓冲/半缓冲完整解决方案。近年,公司收入体量随下游需求有所波动,盈利能力维持在较高水平:2019-2022年,公司收入从17.38亿元增长到36.72亿元的阶段性峰值,2023年略有下降(22.86亿元),2024Q1同比大幅增长,收入波动的主要原因为下游需求的变化所致;此外,公司净利率连续多年维持在30%以上(2023年除外),核心业务互连类芯片毛利率位于58%以上,盈利能力连续多年处于较高水平。未来,随着DDR5渗透率提升以及运力芯片的规模放量,公司业绩有望持续稳定增长。 内存接口芯片是公司基本盘,DDR5渗透助力新腾飞。内存接口芯片是服务器内存模组的核心逻辑器件,是CPU存取内存数据的必经通道,按功能主要分为RCD和DB两类。内存接口芯片可视为公司基本盘,是公司收入的主要来源。公司在DDR4世代发明了“1+9”分布式内存子系统架构,解决了内存子系统大容量与高速度之间的矛盾,成为DDR4LRDIMM的标准设计,自此逐渐成为行业领跑者;进入DDR5世代,“1+9”框架演化为“1+10”架构,继续作为LRDIMM的国际标准,公司行业优势地位得到进一步巩固。当前,DDR5渗透率快速提升,公司相关内存接口芯片类别更加丰富(SPD、TS、PMIC),且价值量有所提高,未来有望助力公司内存接口芯片基本盘焕发新的成长活力。 AI带来算力新革命,运力芯片贡献新的增长极。AI快速发展,对算力、存力带来巨大需求,高算力处理器与高容量内存间数据的高速稳定传输至关重要,运力芯片应运而生。公司在运力芯片领域布局完善,产品类别涵盖PCIe Retimer、MRCD/MDB、CKD、MXC等。PCIe Retimer主要解决数据高速、远距离传输时信号时序不齐、完整性差等问题,公司 相应产品已规模出货,24Q1单季出货量约15万颗,24Q2出货量约30万颗,成长态势强劲;MRCD/MDB是高带宽模组MRDIMM的核心逻辑器件,功能与RCD/DB类似,市场规模将随MRDIMM渗透率的提升而扩大,公司已完成MRCD/MDB第一子代的研发,24Q2单季销售额超过5000万元;CKD应用场景是传输速率达到6400MT/s时的AIPC,2024年4月公司率先试产CKD芯片,2024Q2开始规模出货,后续随着客户端支持DDR5-6400内存模组的CPU平台上市,CKD有望逐渐放量。综上,AI浪潮对运力芯片带来大量需求,公司在该领域布局完善且领先,后续有望成为新的增长点。 津逮?:安全、可靠的服务器平台。公司津逮?服务器平台主要包括津逮?CPU和混合安全内存模组两部分,津逮?CPU是公司基于Intel核开发的面向本土市场的x86服务器CPU,混合安全内存模组则可以为服务器平台提供安全、可靠的内存解决方案。目前,已有多家服务器厂商采用津逮?服务器平台相关产品,开发出了系列高性能且具有独特安全功能的服务器机型,并广泛应用到政务、交通等领域及高科技企业中。 投资建议:公司是全球互连类芯片领先企业,基本盘是内存接口芯片,随着DDR5渗透率逐渐提升,有望激发公司该产品线的增长活力,此外,AI逐渐落地,高算力、大存力对数据的高速稳定传输带来新需求,为此公司针对运力芯片进行了完善布局,多款产品行业领先,有望在AI时代成为公司新的增长点。我们预计2024-2026年公司EPS分别为1.25元、1.88元、2.53元,对应2024年8月22日收盘价的PE分别为43.4X、28.8X、21.4X,公司技术水平先进,产品竞争力强,DDR5渗透以及AI浪潮有望推动公司业绩稳定增长,首次覆盖,给予“推荐”评级。 风险提示:1、技术产品迭代不及预期的风险。集成电路技术迭代较快,若公司产品迭代无法跟上内存、CPU等核心器件的升级节奏,可能导致公司未来成长乏力。2、下游需求不及预期的风险。公司产品主要应用于服务器,若服务器市场需求疲弱、DDR5渗透缓慢或AI落地延迟,可能对公司带来不利影响。3、产业生态合作风险。公司主营互连类芯片,对产业链生态依赖性较强,若与上下游伙伴的合作程度不够密切,可能影响公司新品的推出与放量。

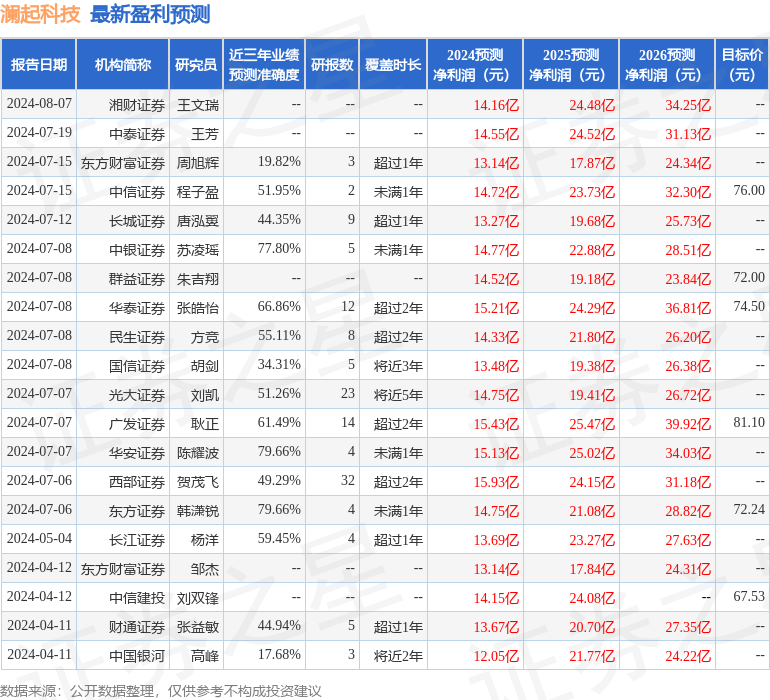

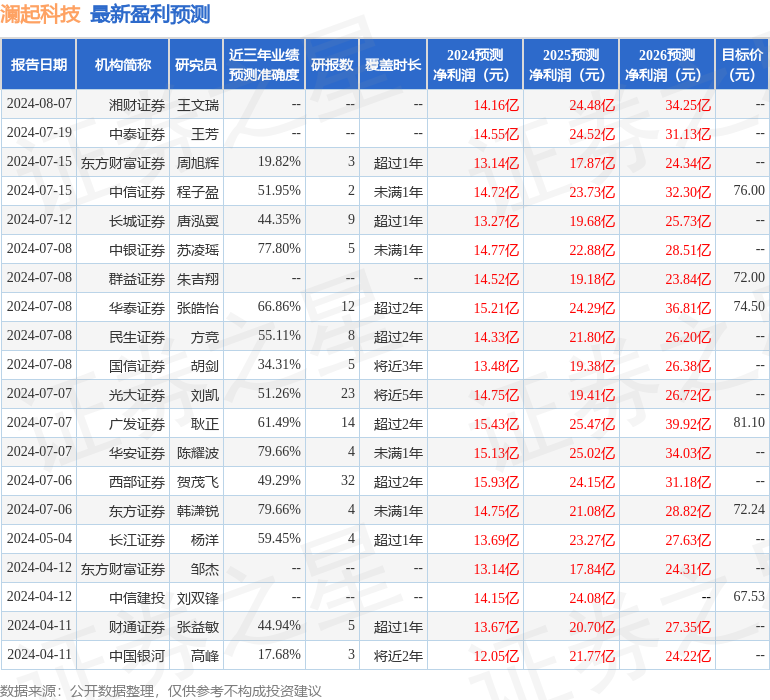

证券之星数据中心根据近三年发布的研报数据计算,华安证券陈耀波研究员团队对该股研究较为深入,近三年预测准确度均值为79.66%,其预测2024年度归属净利润为盈利15.13亿,根据现价换算的预测PE为40.6。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级13家,增持评级5家;过去90天内机构目标均价为73.39。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26