Snowflake股价下滑是有原因的

从2月份开始,Snowflake就开始了跌跌不休的模式。股价从高点一路下滑,昨日还大跌14.7%。有外国分析师表示,Snowflake股价下滑是有原因的。

作者:Quad 7 Capital

市场对Snowflake公布的财报反应不佳。今年对于Snowflake来说是艰难的一年,因为股价已经从2月份的高点下跌了近40%。现在的问题是,尽管估值仍然很高,收益也不错,但还不够好。

真正的问题始于2月28日,当时Snowflake宣布当时的首席执行官Frank Slootman将离开他的职位,但继续担任董事长。来自Neeva的Sridhar Ramaswamy接替了他的位置,Snowflake在2023年收购了Neeva以支持其人工智能能力。然后,它还降低了对下一季度和整个2025财年的预测。在此之后,股票暴跌。然后,Snowflake超过了2025财年第一季度的指引,并提供了更高的指引,并宣布了几项新举措,但这些仍然不足以推动股票上涨。今天也看到了更多的相同情况。股票似乎注定要被重新定价和重新评估到每股约125美元的新常态,而且它仍然非常昂贵。公司能否增长到这个估值?可以,但鉴于预计的增长并未激发投资者的兴趣,可能需要很长一段时间。

人们对新产品的接受程度很高,尤其是那些与人工智能有关的产品。我们知道已经有成千上万的客户在使用人工智能功能,Snowflake当然也在赚取收入。但是,尽管Snowflake的增长令人印象深刻,但它仍面临着运营方面的挑战,特别是在持续盈利和在竞争激烈的市场中管理客户期望方面。

当你考虑到估值时,即使股票已经大幅修正,它仍然被完美定价了。当然,接近完美也是不够的。市场不仅想要营收超预期,而且想要大幅度超预期。它还希望看到持续的预测增长。现在我们看到的是,公司的毛利率相当稳定,但投资者应该密切关注它们。增加的成本或与销售相关的支出可能会对利润率施加压力。市场在对增长进行重新评估后,对不符合严格完美标准的增长进行了重新估值,可能会导致下一个交易阶段聚焦于关键指标,如利润率。

展望未来,投资者还必须警惕更广泛的经济状况和严峻的宏观经济环境可能带来的影响。所有这些都伴随着收入增长的减速,尽管它扩大了其产品线。那么增长看起来如何呢?

增长仍然强劲,但正在减速。该季度的收入为8.688亿美元,同比增长29%,但不再是火箭般的增长。当然,与越来越高的收入基数相比,要实现大的同比变化是很困难的。在收入增长放缓的背景下,这一点值得牢记。产品收入构成了Snowflake的大部分收入,本季度的收入为8.293亿美元,同比增长30%。基于这一结果,Snowflake上调了今年第三季度的产品收入预期。

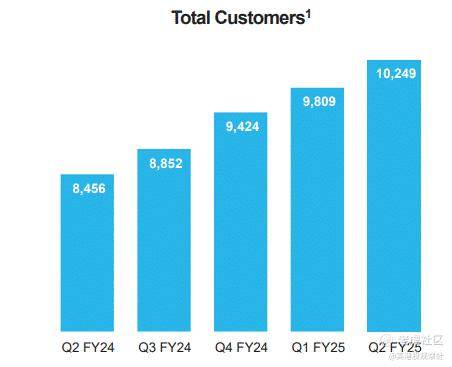

另一个需要关注的关键是净收入保留率。截至2024年7月31日,这一比例为127%。公司还增加了其百万美元以上收入的客户群,并增加了总客户数。

该公司目前拥有510个大客户,过去12个月的收入为100万美元,同比增长28%。此外,客户总数现在远远超过10,000。这是稳定的增长。然后是剩余的履约义务(RPO)。该季度的RPO为52亿美元,同比增长48%。

现在,我们看到了问题所在。这又回到了利润率,然后是自由现金流。该公司的利润率逐年增长,但与去年同期相比,本季度出现了收缩,预期也显示出了收缩。

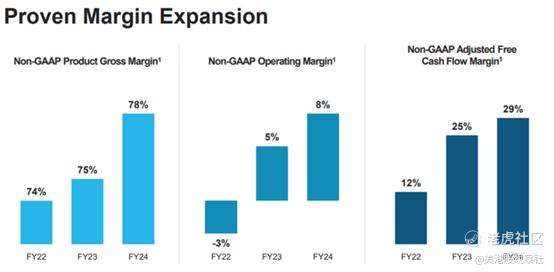

如图所示,与2022财年相比,2024财年的产品毛利率从74%扩大到78%。同期,营业利润率从-3%上升至正8%,自由现金流利润率从2022年的12%上升至2024财年的29%。然而,这一切都已成为过去。看看本季度与去年同期的利润率。

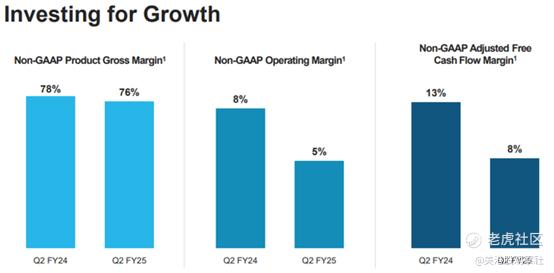

这在标题中被称为“为增长而投资”,这很可能是真的,但正如之前提到的,随着收入增长的正常化,利润率可能会变得越来越重要。所有利润率指标都比去年有所下降。此外,2025财年的利润率将出现收缩。

正如在表格中看到的那样,不仅在百分比基础上减速了收入增长,而且今年的毛利率也在收缩,营业利润率在收缩,自由现金流利润率也在收缩。

展望未来

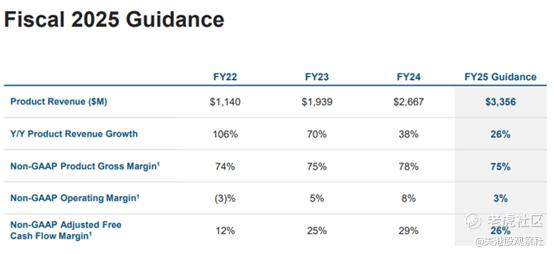

展望公司的未来时,毫无疑问,在客户和收入方面,增长仍然非常可观。这是一个巨大的全球机会,该公司正在招聘以应对其扩张。然而,Snowflake不能让自己慢下来太多。它必须保持收入增长,从这里25%的收入增长是保持股价在100美元以上的最低限度,特别是在他们今年的营业利润率将达到3%的情况下。从交易的角度来看,你可以很容易地看到股票的价值是销售额的8-10倍,直到利润率开始有意义地扩大,自由现金流开始有意义地增长。但今年自由现金流利润率能否达到26%还要打个问号。

此外,公司必须继续留住客户。净留存率超过100%,这非常棒,但也有下降的趋势。总的来说,与同行相比,Snowflake的估值被高估了,但它可以成长到这个估值水平。然而,这限制了该股的上涨空间。没有太多理由再进一步扩大已经过高的估值。增长强劲,尽管有所减速,但价格已经超出预期。最好的做法是要么有一个非常长远的观点,要么在这方面进行波动交易,因为它有很大的机会做多做空。

$Snowflake(SNOW)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26