东吴证券:给予捷佳伟创增持评级

东吴证券股份有限公司周尔双,李文意近期对捷佳伟创进行研究并发布了研究报告《2024年半年报点评:业绩符合预期,逐步完善专用设备平台化布局》,本报告对捷佳伟创给出增持评级,当前股价为44.17元。

捷佳伟创(300724) 投资要点 业绩持续高增,符合预期:2024上半年公司实现营业收入66.2亿元,同比+62.2%,其中工艺设备收入54亿元,同比+69.79%,占比82%,自动化配套设备收入8.76亿元,同比+38.72%,占比13.2%;归母净利润12.26亿元,同比+63.2%,略低于业绩预告中枢;扣非归母净利润11.79亿元,同比+71.48%,略低于业绩预告中枢。Q2单季公司营收40.4亿元,同比+88%,环比+56.8%;归母净利润6.48亿元,同比+56%,环比+12%;扣非归母净利润6.28亿元,同比+61%,环比+14%。 盈利能力保持稳定,工艺设备毛利率达31%:2024上半年公司毛利率为31.6%,同比+5.17pct,其中工艺设备毛利率为31%,同比+5pct,自动化配套设备毛利率为27.7%,同比+6.34pct;销售净利率为18.5%,同比+0.11pct;期间费用率为6.85%,同比+0.93pct,其中销售费用率为2.2%,同比+0.48pct,管理费用率为1.3%,同比-0.16pct,财务费用率为-1.1%,同比+1.5pct,研发费用率为4.4%,同比-0.89pct。Q2单季毛利率为30.78%,同比+1.03pct,环比-2.16pct;销售净利率为16%,同比-3.3pct,环比-6.49pct。 存货&合同负债高增,经营现金流有所下降:截至2024Q2公司合同负债184.52亿元,同比+56%;存货为216.37亿元,同比+74%,其中发出商品占存货的比重为91.02%;2024H1经营活动净现金流为1.96亿元,同比-90.8%,主要系上年同期行业扩产导致合同负债增多所致。 光伏设备:实现TOPCon、HJT、钙钛矿及钙钛矿叠层路线全覆盖:(1)TOPCon路线:公司行业的产线升级改造、新建产能需求以及海外扩产仍以TOPCon技术为主,继续保持领先的市场份额;(2)HJT路线:公司常州中试线上的HJT电池片平均转换效率达到25.6%,并且公司的大腔室射频双面微晶技术全面量产;(3)钙钛矿及钙钛矿叠层路线:公司的大规格涂布设备以及大尺寸闪蒸炉(VCD)顺利出货给下游客户。 拓展半导体&锂电领域,逐步完善专用设备平台化布局:(1)半导体设备:湿法刻蚀清洗设备具备国产替代能力:子公司创微微电子中标碳化硅整线湿法设备订单,标志着公司6/8吋槽式及单片全自动湿法刻蚀清洗设备已经覆盖了碳化硅器件刻蚀清洗全段工艺,具备替代进口设备的能力;公司半导体湿法设备积极开拓欧亚市场不断取得订单。(2)锂电真空专用设备:双面卷绕铜箔溅射镀膜设备成功下线:公司自主研发的双面卷绕铜箔溅射镀膜设备成功下线,8月成功向客户交付一步法复合集流体真空卷绕铝箔镀膜设备。 盈利预测与投资评级:考虑到公司在手订单充足,我们维持公司2024-2026年归母净利润为26.2/35.3/39.9亿元,对应PE为6/5/4倍,维持“增持”评级。 风险提示:下游扩产不及预期,新品拓展不及预期。

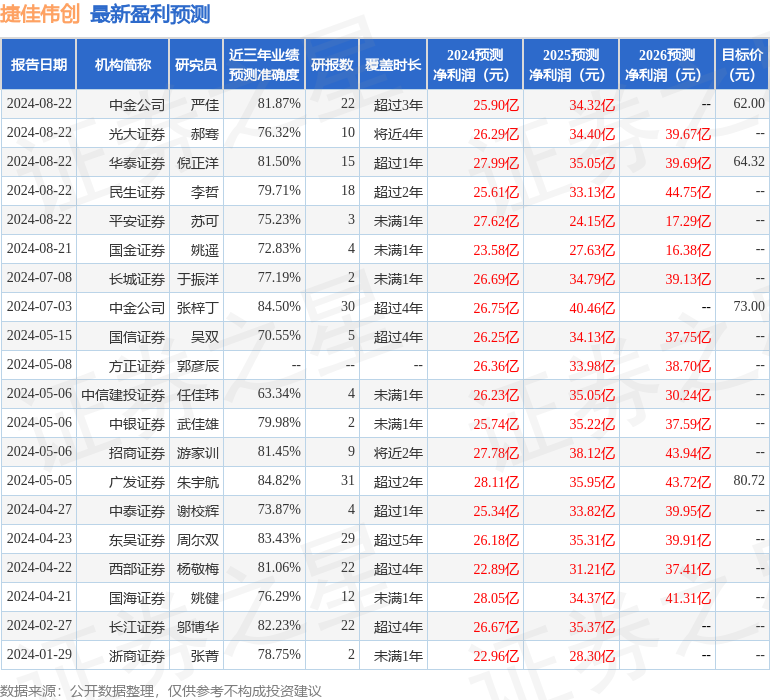

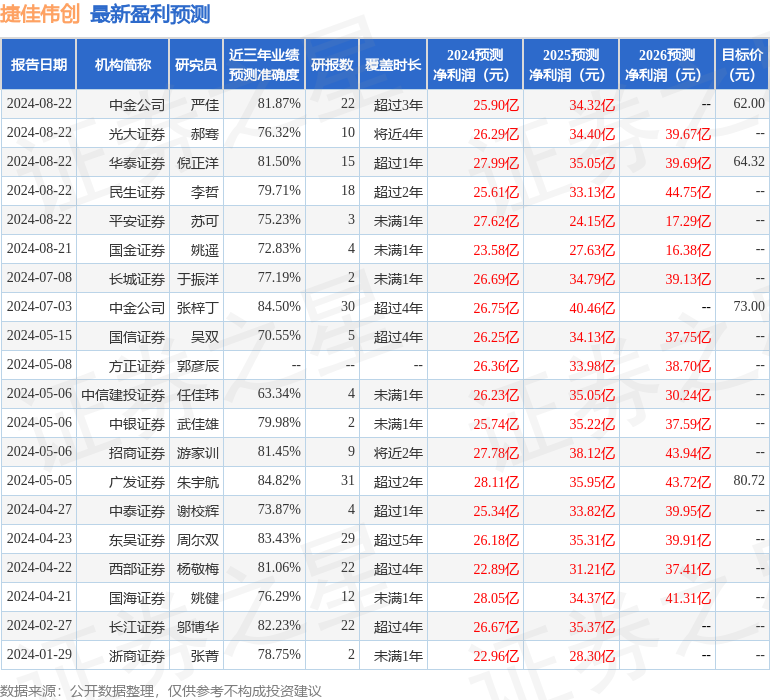

证券之星数据中心根据近三年发布的研报数据计算,广发证券朱宇航研究员团队对该股研究较为深入,近三年预测准确度均值高达84.82%,其预测2024年度归属净利润为盈利28.11亿,根据现价换算的预测PE为5.47。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为76.7。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26