47亿红包雨背后,是平安银行越走越稳的路

在弱复苏周期下,高股息资产的防御性优势突出,叠加政策面强化引导上市公司分红,进一步提升了长线资金对高股息资产的青睐。中金、中信建投、天风等多家机构出具的研报均有类似观点,即高股息策略价值目前仍然相对占优。

银行作为高股息板块的代表,在分红表现上处于市场领先地位,平安银行无疑是个值得关注的样本。

根据最新中报数据,平安银行拟进行2024年中期利润分配,每10股派发现金股利人民币2.46元(含税),按归母净利润计分红率为18%,现金分红共计47.7亿元。

这是平安银行首次发起的中期分红方案,也为整个银行业分红打了个样。根据管理层透露,中期18%不代表年末也是这个数字,给年底分红留出了余地。这也让市场对于平安银行后续分红保留了更多期待。

在行业整体承压的时候,有能力率先在股东回报方面做出成绩,平安银行一定做对了些事情。

01有质量的发展,是中报的主要信号

今年上半年,平安银行实现营收771.32亿元,净利润258.79亿元,同比增长1.9%,整体符合市场预期。

在当前行业整体进入降息周期的背景下,银行业整体净息差都在同比下滑。东兴证券研报指出,截至今年上半年,银行业整体净息差为1.54%。其中,股份制银行总体净息差为1.63%。

在有效需求不足的环境下,为了积极响应让利实体经济的政策指引,平安银行的净息差也不可避免地有所收窄,但相较于股份制银行整体水平,平安银行还是处于领先地位。截至Q2,平安银行净息差为1.96%。

与此同时,为了缓解息差收窄对银行业绩带来的冲击,平安银行积极把握市场机遇,在非息收入方面有良好表现。今年上半年,平安银行非利息净收入占比达到36.36%,同比提升7.05个百分点。

对银行业而言,上行期更看重规模增速,下行期则要注重对风险的把控,尤其是后者事关银行的“生死存亡”。相比较短期的营收利润,资产质量的提升在当下或许更值得关注,也是此次平安银行中报传递出来的最核心信号之一。

今年上半年,平安银行不良贷款率为1.07%,同比增长1个bp,但年化不良贷款生成率1.69%,相较去年全年下降20个bp,边际改善效果突出。同时,平安银行的逾期贷款余额及占比较上年末实现双降。截至6月末,该行的逾期贷款余额占比 1.39%,较上年末下降0.03个百分点。

此外,平安银行的核心一级资本充足率、一级资本充足率以及资本充足率均超过标准值20%以上。其中,核心一级资本充足率达到9.33%,相较去年同期提升0.11个百分点。

可以看到,如今平安银行可以兼顾高分红以及资本实力的持续补充,高质量发展的底色得以彰显。

02算好账,才能走得远

回顾平安银行近些年取得的成绩,很关键的一点在于对零售战略的持续推行。管理层在此次的中报业绩会也再次明确,平安银行对于零售战略会继续坚持推行下去。

但随着内外部环境剧变,零售转型也的确面临着困难,管理层也坦言目前业绩指标上最大的压力来自零售。因此,发展零售的大方向不变的前提下,如何做出适当的战术调整就十分考验平安银行。

贷款端很明显地体现了这一点。

近两年,平安银行摒弃了过往“高风险、高定价”的扩张模式,“主动收缩高风险业务,加码中风险业务”成为了业务发展的主基调。这的确会带来营收层面的压力,从风险管理与资本安全的角度来看,放弃短期营收,追求长期更稳健的利润增长才是正解。

当然,营收压力是现实存在的。管理层也坦言,压降高风险产品导致营收下滑很快,去年也面临了很多内部不同声音的压力,还好顶住了诱惑,如果多做几千亿的高风险产品,情况会变得不可收拾,现在想起来都后怕。

除了产品层面的调整外,渠道的变化也值得关注。

长期以来,平安银行依赖中介渠道获客,这其中存在一些问题。首先,中介渠道可能会向客户收取费用,既增加客户负担,又一定程度上损害了银行的名誉和客户满意度。此外,中介渠道透明度相对较低,管理和风险控制可能存在不规范的操作,增加了银行的风险系数。

为此,平安银行近年来持续加大自营渠道建设,这与其自身禀赋也有着密切联系。

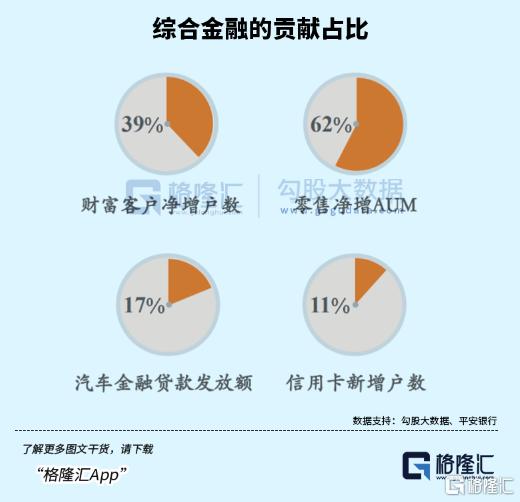

一方面,背靠平安集团,平安银行可以充分发挥集团的综合金融优势,形成差异化竞争。今年上半年,综合金融模式对零售业务产生了明显正向反馈:财富客户净增户数占比 38.8%;管理零售客户资产(AUM)净增额占比 61.7%;汽车金融贷款发放额占比 16.8%;信用卡新增户数占比10.8%。

另一方面,平安银行注重数字化建设,通过线上产品构建了“获客、转化、活跃、留存”的全周期经营链路。

截至6月末,平安口袋银行APP注册用户数约1.7亿户,较上年末增长 2.2%,月活跃用户数(MAU)4,338.25万户;今年上半年,远程银行人均有效服务客户数较2023年提升超80%,为超580万大众客户提供7×24小时的“陪伴式”服务。

与此同时,平安银行还进行了彻底的组织架构改革。

原有的事业部被打散重塑,取而代之的是公司金融、零售金融、资金同业、风险管控、信息科技、共同资源六大板块,更加贴合“零售做强、对公做精、同业做专”的战略方针。

平安银行还精简了总行架构,改变了过去以条线为主的组织结构,赋予分行更大的自主权,让一线员工能够更好发挥主观能动性,积极应对市场变化。

03顺应国家战略,支持实体经济发展

在零售业务阶段性调整的背景下,对公业务顶了上来。

截至今年6月末,企业贷款余额1.59万亿元,较上年末增长11.4%,拉动了整体贷款规模增长。

这也是平安银行战略有效性的侧面体现,在零售遭遇短期外部冲击时,对公可以予以支援,让零售缓口气,相互补位保证银行能够在长期转型过程中降低业绩波动性。

对公做精的具体表现在对行业布局的持续优化上。

一方面,为了保障基本盘稳固,继续支持基础行业稳步发展。今年上半年,平安银行在基础设施、汽车生态、公用事业、地产等四大基础行业新发放贷款2005.40亿元,同比增长 42.1%。

另一方面,着眼于长期发展,加大对新兴行业的支持力度。2024年上半年,新制造、新能源、新生活等三大新兴行业贷款新发放1061.42 亿元,同比增长 47.1%。

其实,从更高维度来看,平安银行的布局符合“科技金融、绿色金融、普惠金融、养老金融、数字金融”五篇金融大文章的内涵,积极践行着金融的政治性、人民性。

比如推动业务模式创新,赋能制造业企业,截至6月末,该行行制造业中长期贷款余额较上年末增长15.9%,高于发放贷款和垫款本金总额增幅15.7个百分点;完善信贷服务体系,让普惠金融落到实处,推出“科创贷”满足科技型中小企业需求,并以发送利息券、减免结算费等方式,进一步降低小微企业服务成本;拓宽乡村资金渠道,大力支持乡村振兴,截至6月末,该行行涉农贷款余额 1576.52 亿元,较上年末增长19.7%。

顺应国家发展战略,支持实体经济发展,既是对金融机构的要求,也是平安银行长久以来的真实写照。

04结语

在宏观承压的环境下,银行业日子都不容易,银行业的整体估值落于历史区间低位,也反映了市场对此悲观预期。但拉长时间维度来看,上行周期终归会到来,彼时能够率先复苏的选手,至少要在逆境中活下去,并且活得不错。

平安银行凭借灵活的战略调整以及良好的风险管理,实现了稳健业绩,尽管在营收层面存在短期压力,但通过数字化转型和更高的内部效率提升了利润水平,保障了慷慨分红政策的延续。

找到了应对短期市场变化和长期可持续发展之间的平衡点,平安银行越走越稳了。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47