概念掘金 | 国铁招标大超预期!板块有望迎来翻倍增长

8月16日,国铁采购平台发布第二批动车组高级修招标项目公告,二次招标数量大超预期。

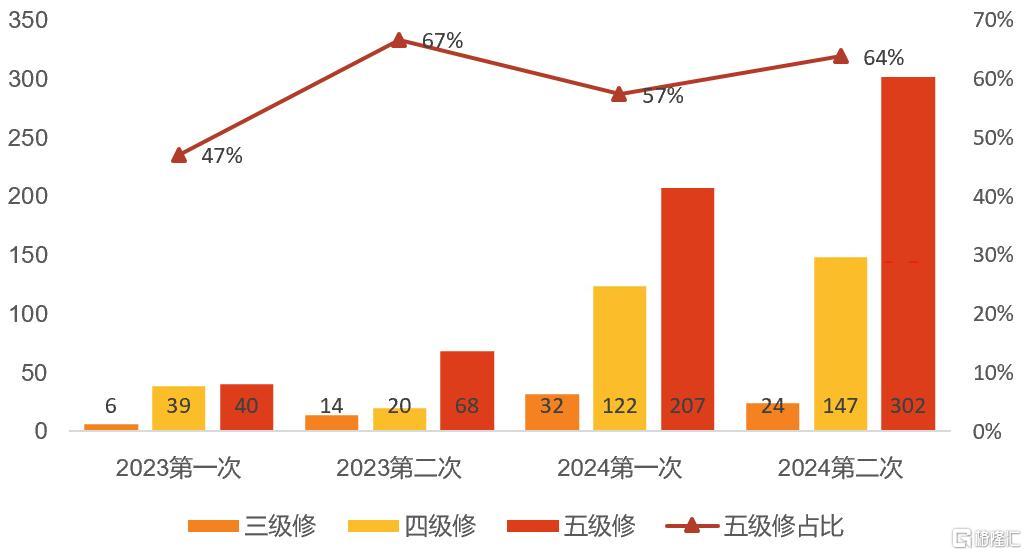

具体来看,第二批动车组高级修招标合计472.6组,包含三级修24组、四级修146.6组、五级修302组,五级修占64%。

国铁招标再超预期也继续印证了今年高铁产业的高景气。在此背景之下,高铁轨交概念集体走强,鼎汉技术、世纪瑞尔20CM涨停,铁大科技、思维列控涨超8%,交大思诺涨超7%,中国中车、时代电气、铁科轨道等多股纷纷上涨。

港股高铁基建板块同样活跃,时代电气、中国通号涨超4%,中国中车涨3.96%,中国中铁、广深铁路股份、中国铁建跟涨。

动车组高级修数量进入上升期

根据国铁发布动车组高级修采购项目招标,五级修302组、四级修146.625组、三级修24组。值得注意的是,今年以来五级修达509组(23年公开招标108组),超过历史最高动车组整车招标数量。

具体来看,高级修连续超预期:

组数超预期:实际招标数量比市场测算上沿多100组五级修;全年累计招标四/五机修268/509组,较23年59/108组分别+354%/371%;

价值或超200亿:四级修对应价值量约45亿元,五级修对应价值量约165亿元,合计高级修价值量约210亿元;测算24年高级修合计招标价值较23年+367%;

中车订单验证:23M12至今中车累计披露高级修合同价值量达284.6亿元,较23年全年翻倍增长,或带动24年中车高级修业务营收翻倍增长。

与此同时,动车组高级修数量也将进入上升期。2010-2014年年均新增动车组数量较2007-2009年翻倍增长。

根据国铁集团历年统计,我国2007-2009年年均新增动车95组,2010年开始达到195组,2010-2014年年均新增为180组。预计2010年新增的动车22年开始进入五级修,部分检修工作延至23年。23年开始,动车组维保后市场进入上升期。

高级修利润率高于装备销售,此前市场担忧明后年动车组招标的持续性,但一方面,高级修放量将保障更高的利润增长,且部分订单有望延续至下一年;另一方面,2027年前的老旧机车替换、2027年后的动车老龄化加速替代,都意味着长期需求能够保持稳中向上的水平,#轨交板块逻辑已逐步转向维保+老龄驱动的后市场时代,趋势上是对过去08-15年间轨交高速建设时期的重新演绎。

订单方面,2024年中国中车公告的高级修合同较2023年增长99%,全年有望超预期。2024年中车公告的2次高级修合同金额合计为284.6亿元,较去年全年增长99%。(截至目前,中车公告高级修合同金额分别为3月的147.8和本次的136.8亿元,2023年1月和10月分别公告高级修合同金额为70.1、72.7亿元)。

行业持续高景气

作为国民经济大动脉、国家重要基础设施和大众化交通工具,轨道交通一直以来都在经济社会发展中发挥重要作用。

近年来,我国轨道交通网络不断扩大,运营里程持续增加。截至2023年底,全国铁路营业里程达到15.9万公里,其中高铁营业里程4.5万公里,地方铁路营业里程达到2.4万公里。

未来随着城市化进程的加快和交通需求的不断增长,我国轨道交通行业将继续保持强劲的发展势头。这将为轨道交通装备行业提供更加广阔的市场空间和发展机遇,特别是在轨道交通安全监测检测、信息化与智能运维等领域,市场需求将不断增长,市场前景十分广阔。

政策层面,国务院7月28日印发的《深入实施以人为本的新型城镇化战略五年行动计划》中就提出要提升城际通勤效率,稳步推进都市圈轨道交通网络建设。探索中心城市轨道交通向周边城镇延伸,鼓励采用大站直达等停靠方式。

同时,我国轨交设备更新换代生命周期催生更换需求,动车组与城轨车辆迎来密集维修期。

2011-2016年,我国的动车组保有量五年增长200%,根据动车组维修周期10年计算,2020年左右陆续进入替换高峰期,但由于疫情影响替换推迟,2021、2022年,动车组高级修市场规模分别为346、549亿元;2023年进入维修爆发期,2023、2024年有望分别达到589亿元、744亿元;城轨车辆在2023-2030年进入维修的高峰期。

另外,交通运输是我国对外承包第一大工程项目,“一带一路”潜力巨大,有望拉动我国轨道交通设备的出海。

展望未来,广发证券指出,国铁发布年内第二批高级修招标公告,五级修累计招标509组。该行指出轨交是兼具内需改善、更新起量、格局稳定、红利属性四重属性的资产,年初以来我们强调的3 大核心逻辑:客流复苏带来动车组招标增长;大修进入周期性高增长阶段;内燃机车设备更新。目前都在逐步得到兑现。

概念股一览:

鼎汉技术:公司主要业务为轨道交通多种电气化高端装备研发生产、销售和维护及提供智慧化解决方案,公司轨道交通信号智能电源系统综合占有率第一。

神州高铁:主要业务涵盖车辆检修、信号系统、线路维护、轨边检测、车载电子、数据服务等细分领域,具备完善的轨道交通运营检修装备产业链基础,旗下多家子公司处于细分行业龙头地位。

中国中车:全球规模最大、品种最全、技术领先的轨道交通装备供应商。

思维列控:列控系统龙头企业,致力于成为中国行车安全整体解决方案提供商。

交大思诺:轨道交通列车运行控制系统关键设备的研发设计、组织生产、销售及技术支持。

新筑股份:已形成以现代有轨电车为代表的城市轨道交通车辆的总装能力,以及关键部件车体及转向架的的生产加工能力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56