二手房刚需加快入场,楼市是否见底?

自5.17新政以来,重点城市房地产市场出现好转迹象,但步入7月,随着政策效果减弱及传统淡季来临,新房成交再次回落,而核心城市二手房市场保持一定活跃度。中指研究院基于近期二手房数据走势进行分析,主要结论如下:

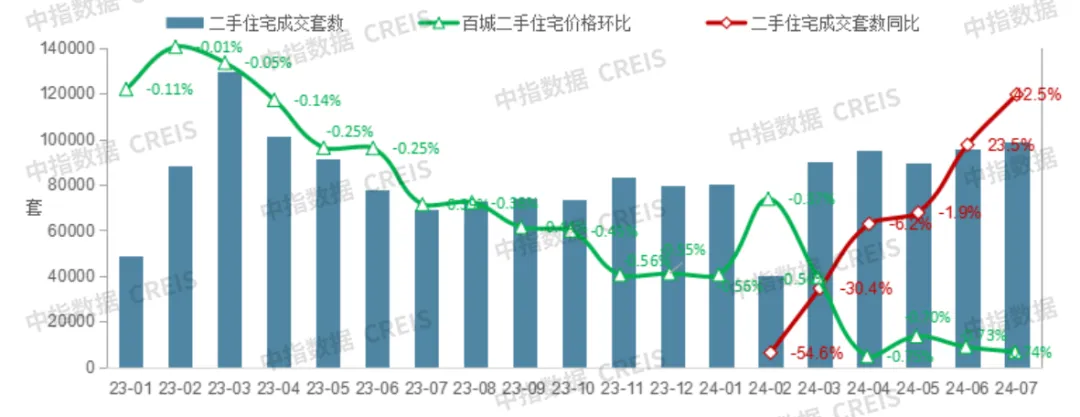

重点城市二手房市场延续“以价换量”态势,成交量维持一定规模。2024年1 - 7月,重点15城二手房住宅成交59.0万套,同比下降2.8%,7月成交9.9万套,环比增长2.9%,同比增长42.5%。价格方面,百城二手住宅均价环比下跌0.74%,已连续27个月环比下跌,同比下跌6.58%。

分城市来看,7月多数城市二手房成交同比增长,深圳、杭州增幅均超 100%,北京、烟台增幅超50%。北京、成都7月成交量为近一年以来月度最高水平,上海二手房成交量虽环比回落,但仍维持较高水平。累计来看,1 - 7月上海、深圳、杭州、青岛、海口同比增长,其余城市累计同比下降。各重点城市二手住宅价格同比均下跌,以价换量态势仍将延续。

刚需客户入场,二季度北京、上海300万以下房源成交明显增长。二手房契合刚需客户“总价不高、即时可住”等需求特征,随着价格持续下跌,性价比显现,部分核心城市刚需客群进入二手房市场。

在北京,6.26新政带动明显,7月二手住宅成交套数达15575套,环同比分别增长3.9%、60.3%,价格环比下跌0.87%,跌幅收窄。成交结构方面,低总价房源成交较好,二季度300万以下二手住宅成交同比增长51.1%,占比提升。

在上海,7月市场延续“以价换量”态势,价格环比下跌0.88%,跌幅扩大;成交17792套,环比下降但仍处较高位,同比增长45.5%。成交结构方面,5.27 新政后,外环内单身人士购房需求释放,“老破小”房源关注度升高,二季度300万以下二手住宅成交同比增长90.7%,占比提升。

二手房对新房市场形成分流,新房市场短期或仍承压。从重点城市成交来看,2024 年 1 - 7 月,二手房市场表现普遍优于新房。当前二手房与新房市场之间置换传导效应减弱,替代效应增强,原因包括新房供给逐步郊区化、居民对新房交付有担忧以及部分业主降价出售后不再进入新房市场改善等。

整体来看,核心城市二手房市场仍处放量过程,部分房源性价比高支撑市场活跃度,但二手房对新房市场分流,新房市场短期内仍面临较大下行压力,楼市见底仍需时间。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26