东方证券:给予明月镜片买入评级,目标价位74.64元

东方证券股份有限公司李雪君,吴瑾近期对明月镜片进行研究并发布了研究报告《近视防控新品放量,业绩有望步入高增长通道》,本报告对明月镜片给出买入评级,认为其目标价位为74.64元,当前股价为57.45元,预期上涨幅度为29.92%。

明月镜片(301101)

2018年以来公司全面推行品牌战略,逐步退出低端市场,主动调整镜片主业产品结构;与之相伴随的是,2017-2020年公司收入增速逐年放缓,其中镜片总销量年均复合下降8%,而单位售价年均复合增长15%。伴随自有品牌战略调整逐步落地,2021年公司收入增速稳步回升,展望未来,公司收入增速“V型”曲线能否延续?我们认为,短、中、长期公司收入扩张均有看点,增长动能强劲。

中国近视防控市场空间广阔,公司轻松控新品性价比出众,短期有望快速放量。当前中国约1.3亿人的青少年群体存在近视防控需求,规模位居全球首位,中国近视防控市场空间广阔。与OK镜/离焦软镜/阿托品等近视防控手段相比,离焦镜由于产品属性并非医疗器械,推广难度相对更低,且价格相对实惠,更具大规模放量的先决条件,行业有望在短期内迅速扩容,若渗透率由当前不足5%的水平于2025年提升至12%,并假设镜片更换周期为1.5年,测算2021-2025年离焦镜行业规模CAGR将达31%。公司于2021年6月、12月先后推出两代青少年近视管理产品,形成周边、多点离焦两代技术路径的综合布局,且与外资品牌相比,公司两代产品均具备较为突出的高性价比优势。依托渠道端逾万家的线下终端门店逐步拓展以及医疗渠道补强,轻松控新品有望快速放量。在2030年行业渗透率达20%、轻松控销量市占率达17%的假设下,测算轻松控系列贡献收入有望达7.0亿以上,高于2021年公司收入规模,成长空间可观。

传统业务价格中枢未来仍有较大上行空间,构筑中期增长发力点。考虑到目前公司产品均价与外资品牌仍有较大差距,我们认为公司在摆脱行业竞争红海后,在品牌力、产品力的支撑下仍拥有充足的提价空间,未来有望继续通过低折产品功能化、产品结构高折化、产品自有品牌化等方式带动镜片传统业务价格中枢上行。伴随产品结构调整逐步到位,公司镜片业务有望实现量、价齐升,共同推动收入增长。

老花镜、智能穿戴设备镜片或打造公司中长期新增长点。2020年中国老花镜零售额仅12亿,伴随“既近视又老花”人群占比提升,能较好解决远近切换用眼问题的渐进多焦点镜片有望构成行业扩容的重要驱动力,老花镜片市场大有可为。此外,未来VR/AR技术可与近视镜片相结合,智能眼镜所搭配的视力矫正镜片、防蓝光护目镜片等均有望成为镜片行业增长点,构成公司中长期收入扩张的又一驱动来源。

预测公司2022-2024年归母净利润为1.17/1.55/2.01亿(此前预测为1.22/1.54/1.87亿,适当上调离焦镜收入及毛利率假设),考虑到公司作为高品质的国产镜片龙头企业,近年来中高端品牌战略持续深化,近视防控产品快速放量叠加传统业务提价空间广阔,未来增长可期,给予DCF目标值74.64元,上调至“买入”评级。

风险提示

镜片新品推广程度不及预期;镜片毛利率提升幅度不及预期;行业竞争加剧的风险;假设条件变化影响测算结果

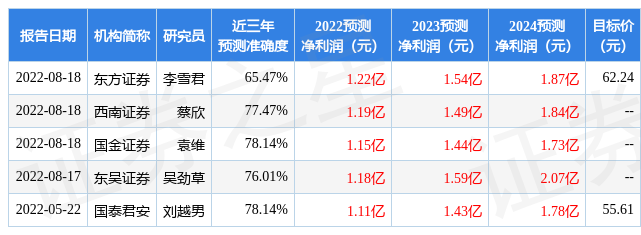

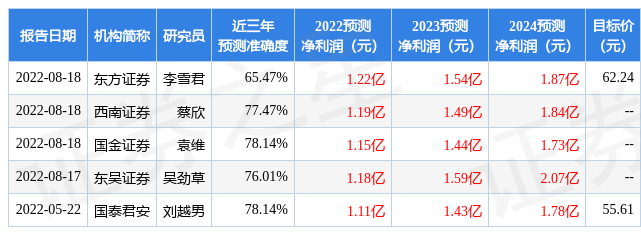

证券之星数据中心根据近三年发布的研报数据计算,国金证券袁维研究员团队对该股研究较为深入,近三年预测准确度均值为78.14%,其预测2022年度归属净利润为盈利1.15亿,根据现价换算的预测PE为67.04。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级11家,增持评级6家;过去90天内机构目标均价为69.54。根据近五年财报数据,证券之星估值分析工具显示,明月镜片(301101)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标1.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47