资本运作加速产业升级,“芯”质生产力获新动能

随着科技的飞速发展,新质生产力与高质量产业链升级成为我国优化产业结构,步入经济发展新阶段的核心需求。日前,重要会议明确加快培育发展新质生产力,着力壮大集成电路、生物医药、人工智能三大先导产业并发布总规模达1000亿的三大先导产业母基金。其中集成电路产业母基金总规模450.01亿元,重点投向集成电路设计、制造和封测、装备材料和零部件等领域,每只母基金的期限均为15年,其中前8年为投资期,投资期最长可延长2年。

集成电路产业母基金将重点投向集成电路设计、制造和封测、装备材料和零部件等领域,作为“耐心资本”有望推动芯片产业链高质量发展,半导体芯片ETF(516350,A类:018411;C类018412)囊括芯片板块龙头公司,有望受益于芯片产业发展。

国产化率持续提升,自主可控空间广阔。从2016年-2023年我国集成电路的国产化率从27.79%上升至42.29%,已取得重大进展。

同时,中国AI芯片的国产化进程也在加速推进。据IDC数据显示,2023年中国加速芯片的出货量接近140万张,其中GPU卡占据了85%的市场份额。然而,更令人瞩目的是,中国本土AI芯片的出货量已经超过20万张,占比约14%。这一数据不仅显示了国产AI芯片在市场中的竞争力,更预示着国产化的巨大潜力。随着母基金资本入市,国产AI芯片的市场空间有望进一步扩大。这不仅有助于提升国内企业的自主创新能力,也将推动整个产业链的优化和升级,为中国经济的高质量发展注入新的活力。

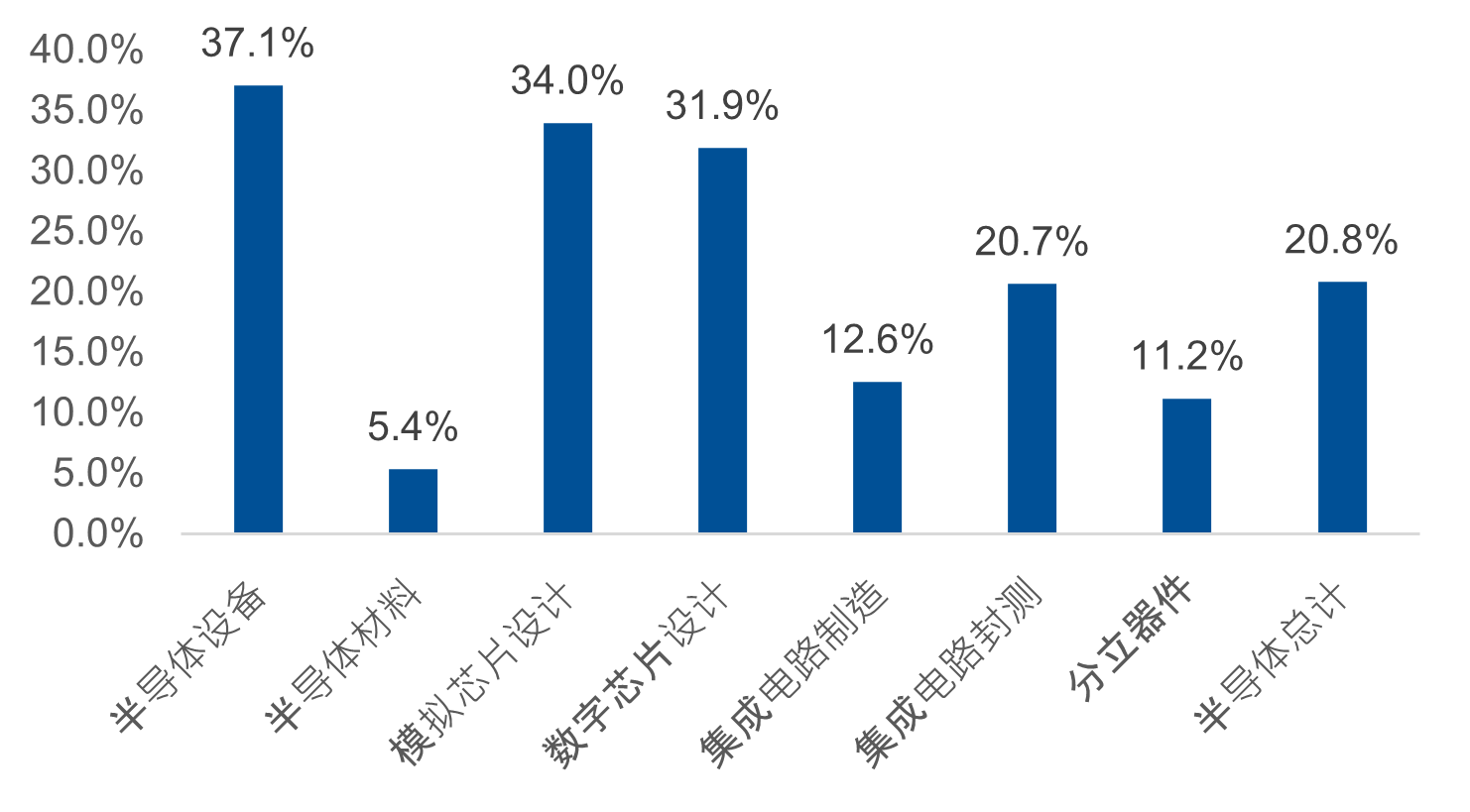

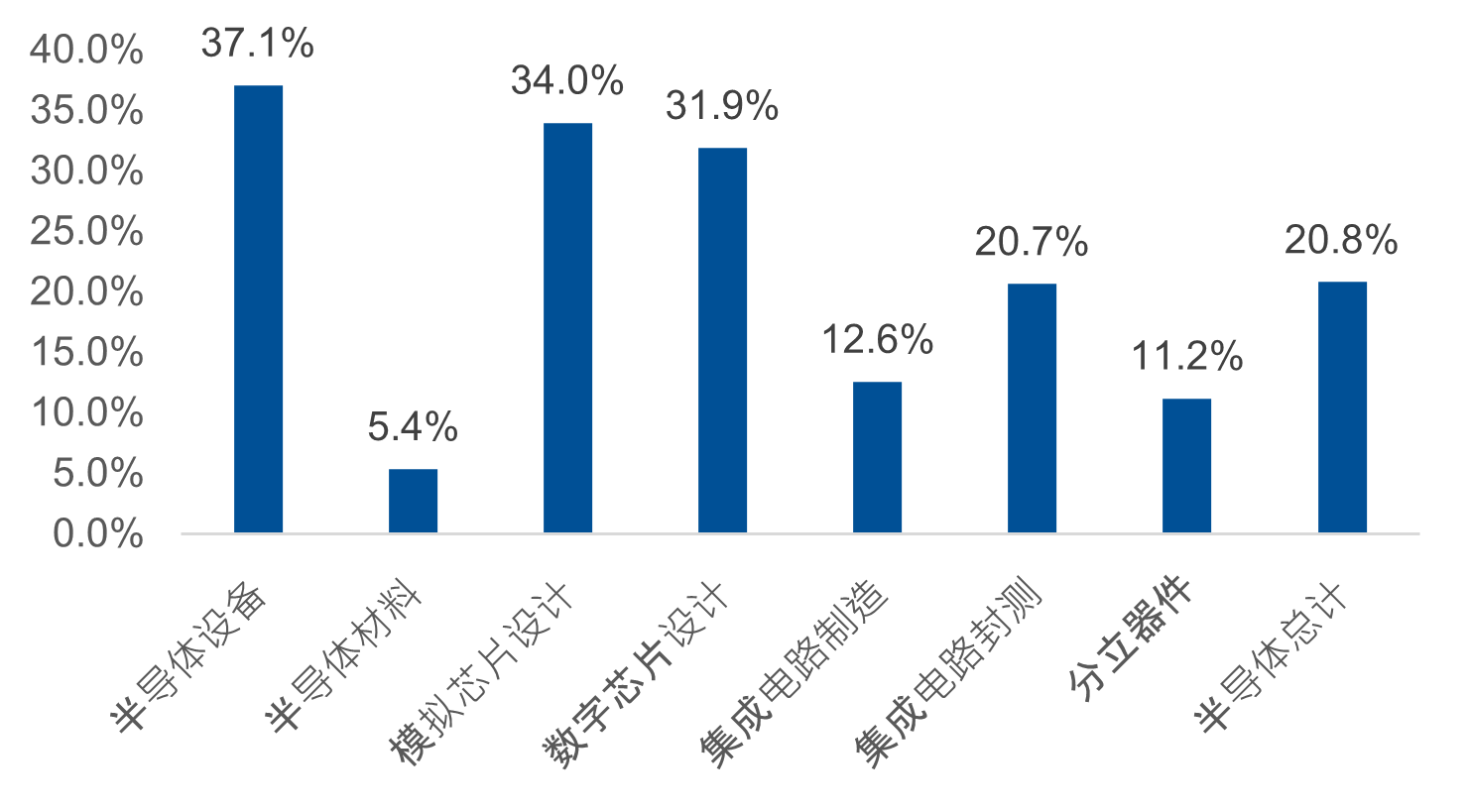

半导体盈利能力提升,有望带来业绩持续催化。随着2024年下半年半导体行业盈利能力的显著提升,我们将迎来一个关键的盈利拐点。这一盈利修复主要得益于手机及消费电子需求的持续增长,以及工业侧芯片需求的复苏。半导体设备的国产化订单兑现、晶圆代工厂商的量价齐升、模拟芯片的复苏扩散、封测行业的稼动率提升,以及数字芯片品类的多样化,都将共同推动整个行业的盈利水平。涨价、量增带来的利用率提升和规模效应,将成为这一盈利驱动力的主要来源。

图:下游需求的持续复苏

数据来源:Wind

母基金的设立,不仅是对集成电路产业的一次重大投资,更是对未来科技创新的一次深远布局。通过这一战略举措,将推动政府资源与社会资本的协同联动,以市场化的方式链接创新资源,支持原始创新和成果转化。这不仅为芯片国产化的研发和应用提供了坚实的资金支持,也为整个产业链的创新和发展提供了广阔的空间。半导体芯片ETF(516350,A类:018411;C类018412)作为布局芯片产业龙头的便捷标的备受广大投资者关注!

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26