德邦证券:给予仙琚制药买入评级

德邦证券股份有限公司周新明,吴明华近期对仙琚制药进行研究并发布了研究报告《甾体激素龙头全面升级,多重催化打造第二增长曲线》,本报告对仙琚制药给出买入评级,当前股价为11.94元。

仙琚制药(002332) 投资要点 甾体激素行业龙头,原料药制剂一体化提供增长动能:仙琚制药历经50余年发展,坚持原料药、制剂一体化经营模式,已成为国内甾体激素行业龙头。短期看,公司增长动能来自原料端的生产工艺升级与品种提质增效;以及制剂端集采影响出清、存量品种放量;长期看,公司增长动能来自对海外高端市场原料药与制剂的前瞻布局、丰富的储备品种与高端制剂放量。 原料药业务持续铸就高壁垒,前瞻布局高端法规市场:甾体药物市场容量广阔,进入壁垒高,行业集中度高。公司长期专注甾体激素业务领域,已有数十年沉淀。2023年公司原料药销售收入17.86亿元,同比增长3%,占总收入43%,2024Q1原料药收入4.65亿元,同比增长3%。存量品种的激活、技术升级(无菌原料药等)、甾体产品系列的不断完善、产业链向前延伸至关键中间体、客户结构向规范市场的渗透等是原料药业务发展重要着力点。公司将继续巩固中低端非规范市场,以杨府厂通过美国FDA和WHO认证为新起点,以意大利Newchem为标杆,积极拓展国际高端规范市场,为公司业绩持续增长注入动力。 制剂集采影响逐步出清,重磅创新药奥美克松钠申报在即:2023年制剂收入22.78亿元,同比下降12.4%,占总收入55%;2024Q1制剂收入5.7亿元,同比增长13%,重回正增长。黄体酮胶囊、顺阿曲库铵、罗库溴铵集采产品的影响逐步出清;1.1类新药奥美克松钠为新一代靶向性肌松拮抗剂,有望于2024年申报NDA,具有很好的市场前景。 盈利预测与估值:预计公司2024-2026年实现收入45.96/52.18/59.96亿元,归母净利润6.93/8.39/10.19亿元。对应2024-2026年PE估值为17/14/12倍。考虑到公司杨府原料药厂区产能有望逐步爬坡,集采影响预计基本出清叠加多款产品获批以及1类新药奥美克松钠的阶段性催化,首次覆盖,给予“买入”评级。 风险提示:产能利用率增长不及预期;医药政策变动或不及预期;产品销售不及预期;研发进度不及预期

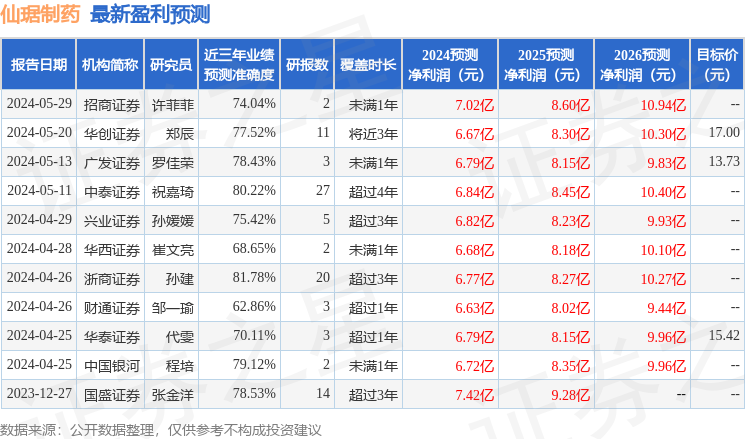

证券之星数据中心根据近三年发布的研报数据计算,浙商证券孙建研究员团队对该股研究较为深入,近三年预测准确度均值高达81.78%,其预测2024年度归属净利润为盈利6.77亿,根据现价换算的预测PE为17.56。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为15.16。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26