超预期的高通,股价不涨反跌,什么情况?

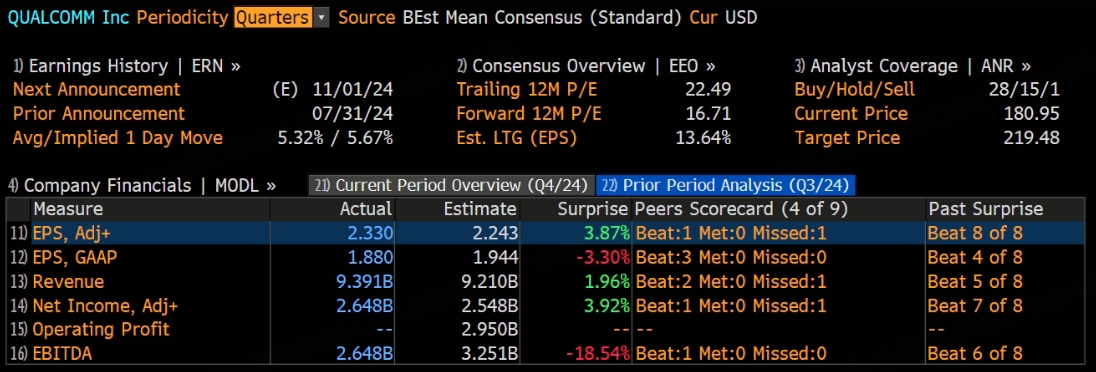

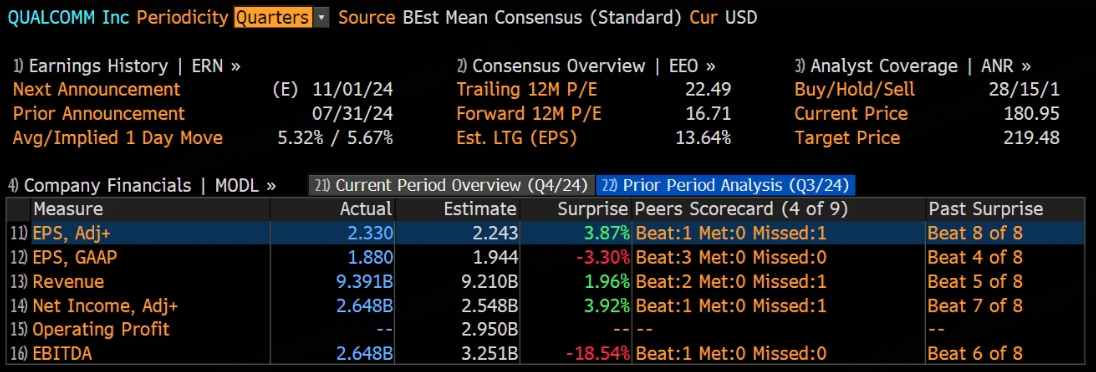

昨日,高通公布了2024财年三季报,对应截止今年6月23日的三个月成绩单,业绩超分析师预期:

财报公布后,高通盘后股价一度大涨,但随后跳水翻绿!

发生了什么?

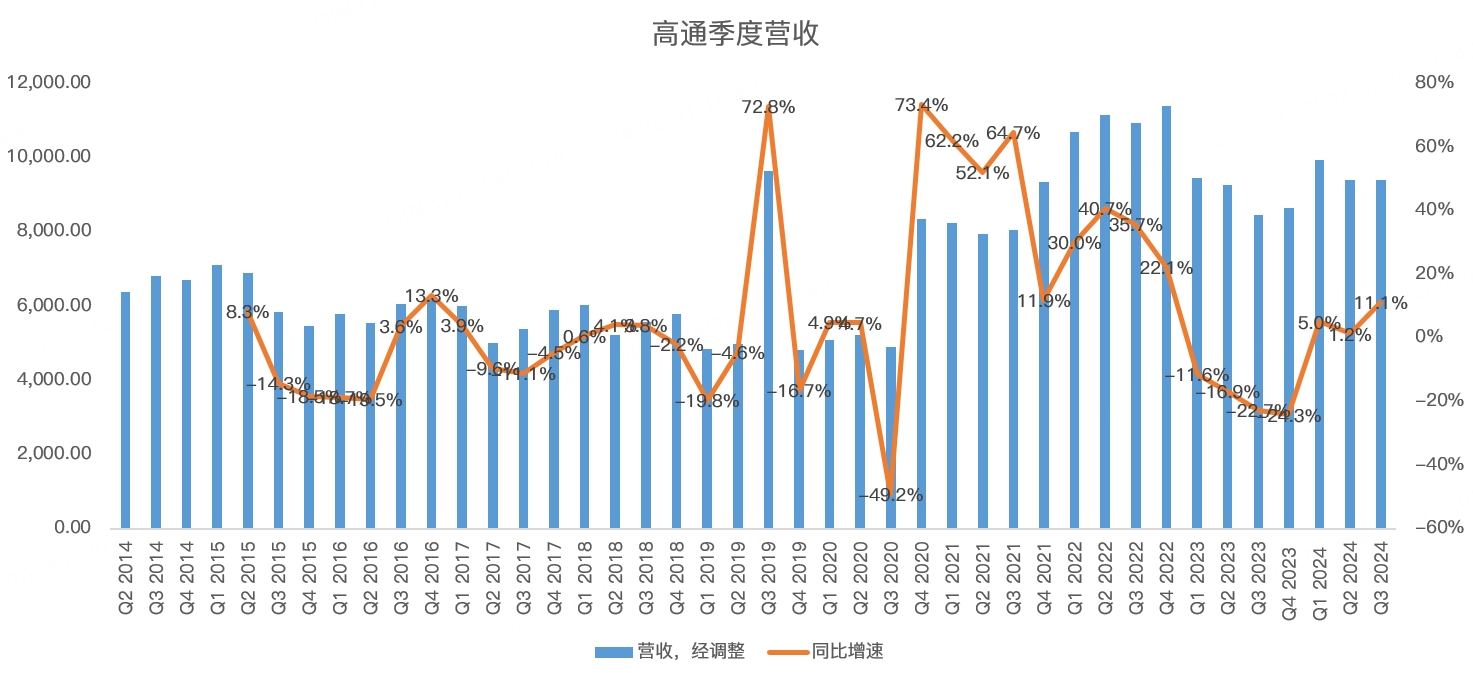

先看三季报业绩,收入方面,FY24Q3为93.93亿美元,同比增长11.1%,超过分析师预期的92.1亿:

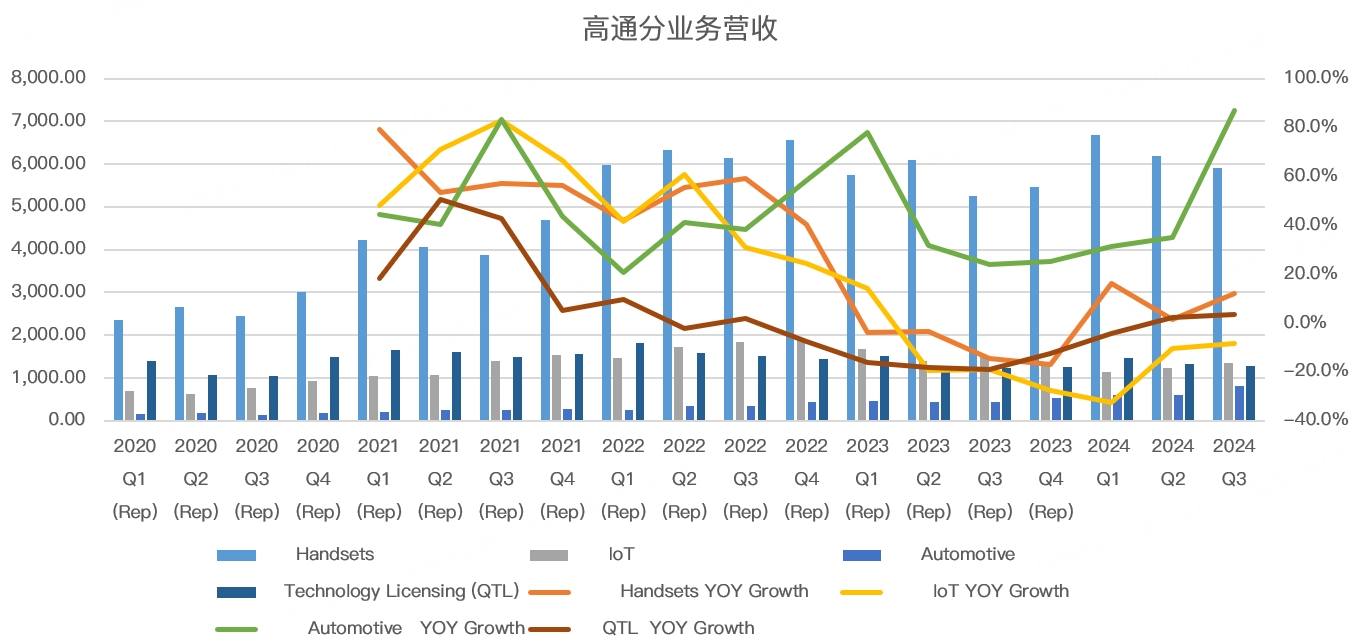

分业务看,FY24Q3手机业务营收58.99亿美元,同比增长12.3%,略超分析师预期的58.8亿;IoT营收13.59亿,同比下滑8.5%,不及分析师预期的13.7亿;汽车芯片营收8.11亿美元,同比大增86.9%,远超分析师预期的6.6亿;技术授权营收12.73亿,同比增长3.5%,但不及分析师预期的13.1亿:

由此来看,高通FY24Q3业绩超预期,主要是汽车芯片带动,而手机业务表现不够亮眼!

汽车芯片收入大增虽然意外,但并不令人费解,看看当下中国新能源厂家发布的新车型,高通汽车芯片8295往往是首选,而且会被厂家当做亮点大肆宣传!

此前,高通管理层已经预计到汽车芯片季度营收将达到10亿美元级别,如今来看,希望即将变成现实!

转向手机,高通毕竟是手机芯片巨头,在FY24Q3季度中,手机业务表现一般,管理层在业绩会上称,预计今年的手机出货量将同比持平或略有增长!

这项表态令市场担忧,算是给火热的预期泼了一盆凉水!

对此,管理层提到了向华为出口产品的许可证在今年5月提前撤销,影响了本季度收入,该影响将持续至2025财年一季度。

展望未来,高通预计下一季营收在95-103亿美元之间,取中值计算,同比增长14.7%,超过了分析师预期的97.6亿;分业务看,高通预计手机业务环比增长低个位数;IoT收入环比增长两位数,这得益于消费、网络和工业领域的增长;预计汽车收入保持平稳!

长期来看,高通的手机业务有望在AI带动之下保持一定的增长,最大的看点在于汽车芯片和AI PC。

汽车芯片这里,管理层给出了2026财年40亿美元营收的预测,而在AI PC方面,管理层并未单独列出收入,主要是搭载高通芯片的AI PC刚刚上市销售。

而随着AI PC的发展,管理层预计到2027年有50%的电脑是AI PC,预计该项业务将成为高通新的增长动力!

拭目以待!

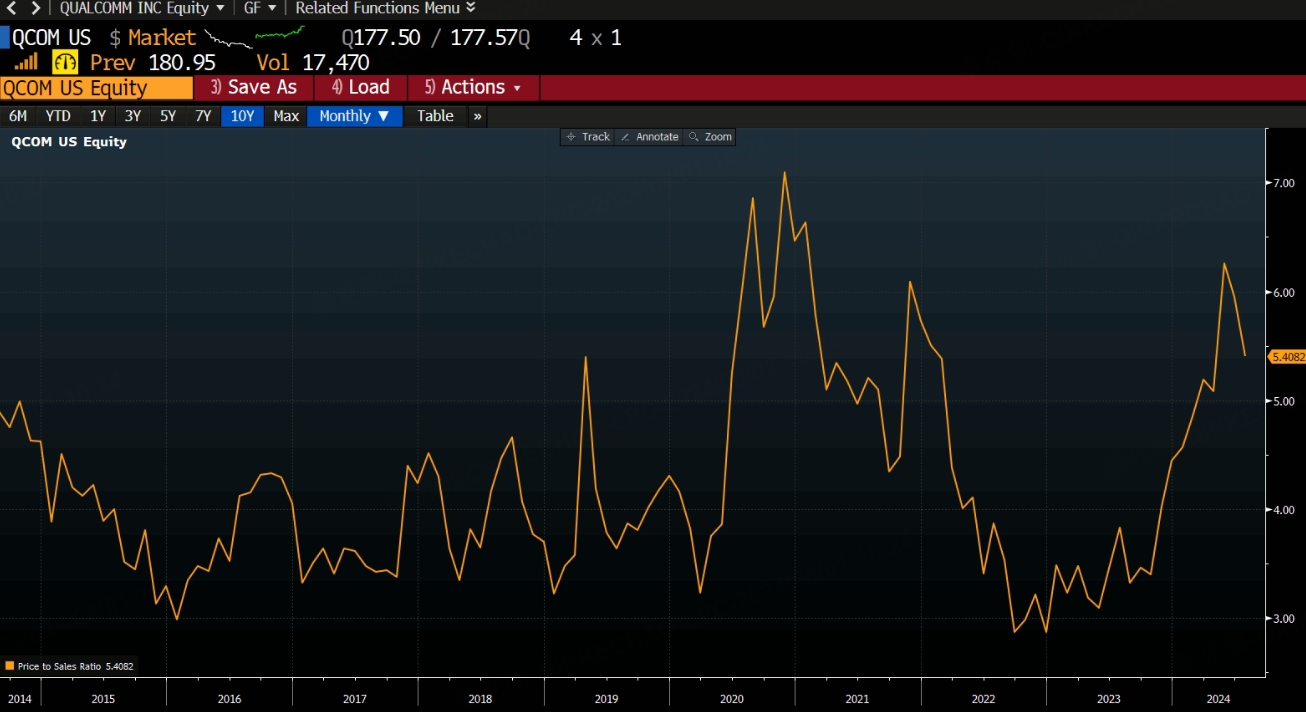

从估值上看,高通当前的市销率虽然在高位,但尚未逼近顶点,或仍有上升空间: $高通(QCOM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26