华南玻璃市场二季度供需盘点

【导语】2024年二季度,华南浮法玻璃市场价格震荡下行,供应端高位有增,需求端受终端订单不足以及多雨影响表现疲软,高库存压力下市场成交重心逐渐下移。长线看,下半年行情易跌难涨,旺季行情预期承压。

价格趋弱,盈利空间收窄

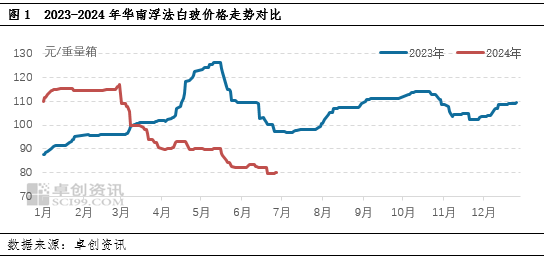

2024年二季度,浮法玻璃市场处于季节性销售淡季,整体需求虽较一季度略有回升,但终端订单同比下滑明显,供需矛盾下,加速了整体价格震荡下行。其中,华南作为国内浮法玻璃主要销区市场,需求同比萎缩明显,叠加供应高位,价格下跌较快。卓创资讯监测数据显示,2024年4-6月华南浮法玻璃月均价分别在1823.20元/吨、1731.20元/吨、1639.20元/吨;截至6月30日收盘,华南浮法玻璃日均价1595.20元/吨,同比下跌20.45%。二季度高价出现在4月上旬,为1864.80元/吨;低价出现在6月底,为1595.20元/吨。

清明节后,基于终端加工厂前期库存已有一定消化,在阶段性补货支撑下,华南浮法白玻4月上旬开启短暂上涨行情。但随着加工厂开工后订单反馈不佳,以及多雨影响下施工进度放缓,中下游补货强度以及持续性均不乐观,企业出货偏缓,库存压力偏大,进入让利促销模式,整体降价趋势延续至今。

二季度华南玻璃企业盈利转负,主要受到玻璃售价下跌影响,原材料价格处于偏高位。以天然气为燃料产线为例,粗略测算,2024年6月底,华南玻璃企业综合利润-25.81元/吨,而3月底为261.29元/吨。

产能、库存均处高位,供应承压

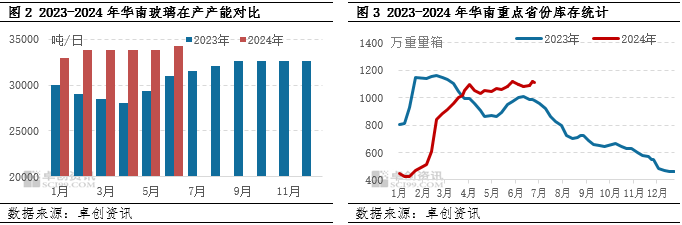

二季度华南区域浮法玻璃供应端压力依旧较大,在产产能高于去年同期,企业库存压力偏大。具体看,4月份,海南区域普白供应压力略降,主要受到月初1条600T/D产线放水,以及1条600T/D复产线暂未出产品影响,导致普白阶段性降产;5月份白玻供应压力主要来自广东、福建共2条产线由色玻转色白玻;6月份广东1条950T/D白玻产线月初新点火,海南一条600T/D白玻线月中放水。至二季度末,华南区域浮法玻璃在产企业在产产能34250吨/日,同比增加3300吨/日。

从库存方面看,二季度华南浮法厂企业库存已升至高位,去库效果不佳。截至6月底,华南重点省份样本企业库存1108万重量箱,较一季度末增加53万重量箱,同比增加12.95%。一方面,受到企业产能高于去年同期影响;另一方面,公建及住宅项目订单表现不佳,加工厂工程订单同比萎缩30%以上,刚需不足导致企业去库难度较大。

需求疲弱,低刚需低信心并行

房地产是玻璃主要应用领域,且作为房地产后端应用商品,玻璃需求与地产竣工及销售数据高度相关。竣工及销售数据下滑,直接意味着玻璃终端需求萎缩。国家统计局数据显示,1-6月份,房屋竣工面积26519万平方米,下降21.8%;新建商品房销售面积47916万平方米,同比下降19.0%,其中住宅销售面积下降21.9%。新建商品房销售额47133亿元,下降25.0%,其中住宅销售额下降26.9%。当前地产仍处于深度调整阶段,房价回落,居民消费信心下行,地产端周期性调整仍未结束,并将继续影响下半年需求总量的释放。

从更直观的加工厂订单情况来看,二季度加工厂开工并不理想,中小加工厂缺单问题更加严重。调研显示,部分大型加工厂订单同比下滑30%以上,而中小企业订单更为紧张,部分加工厂出现“做一休一”甚至“做一休二”的情况。除了受原片价格下跌导致产品单价下滑外,市场订单总量的萎缩导致竞争进一步激烈。

综合来看,二季度华南玻璃供需压力偏大,导致价格重心下移。目前看,市场的弱势调整仍未结束,下半年市场季节性旺季或仍面临诸多压力,涨幅或受限。1、需求总量同比下滑,传统旺季前的中下游常规备货可能推迟并缩量,旺季需求量释放量同样受到影响;2、供应端计划内冷修产线较少,目前行业初步进入亏损,暂不足以造成计划外冷修大量增加,下半年产能大概率仍处于近年来高位水平;3、市场信心普遍不足,业者对年内市场预期偏悲观,持仓谨慎。价格方面,8月份中旬市场可能在旺季前备货支撑下价格触底回调,但涨幅或十分有限,季节性上涨行情可能持续到10月份,10月份之后旺季行情逐渐减弱,价格或再度进入偏弱调整阶段。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26