A股半年报揭秘:汽车零部件行业成大赢家,80.49%企业利润正增长

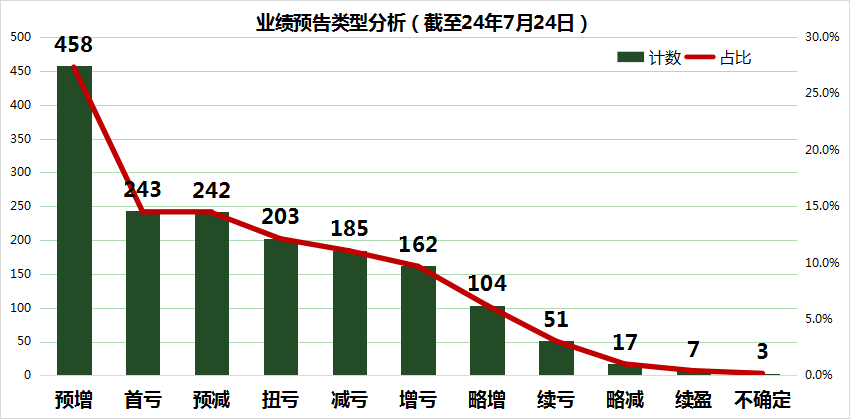

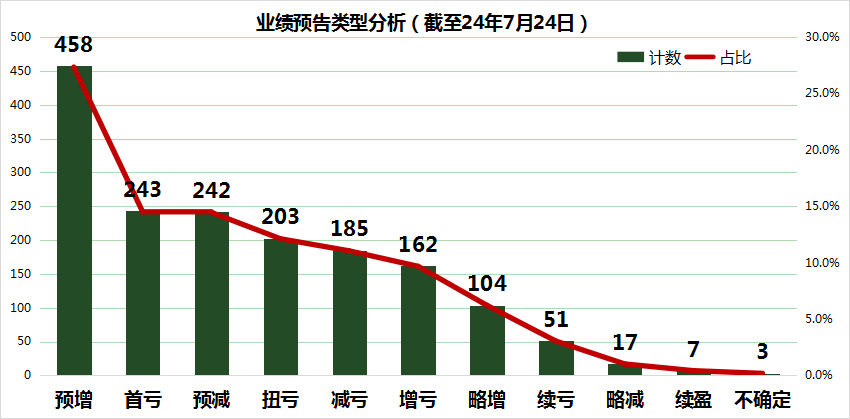

截至7月24日,A股市场已有1675家上市公司发布了2024上半年业绩预告,这一数字占上市公司总数的31.27%。

从整体表现来看,尽管预增企业数量458家,占比达到27.3%,成为主要亮点,但不容忽视的是,预告类型中首亏(243家)、预减(242家)、减亏(185家)、增亏(162家)等涉及业绩下滑或亏损的类别,在整体数量上占据了显著位置,规模位列第二至六名,凸显了当前市场的复杂性与挑战性。

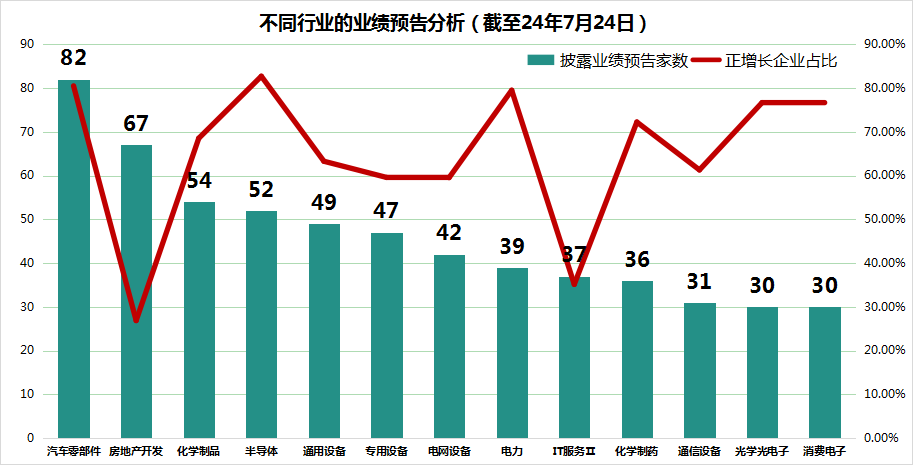

按照申万二级划分,这1675家上市公司涉及了123个行业,其中业绩预告披露家数超过30家的行业共有13个,这些行业因为披露数量相对较多,更能反映对应行业2024上半年的经营情况。

其中,汽车零部件行业披露企业家数最多,达到82家。房地产开发(67家)、化学制品(54家)、半导体(52)等行业紧随其后。值得注意的是,按照披露企业的归母净利润增速中位值来看,这13个行业当中,汽车零部件行业预计80.49%的企业,在2024上半年实现了利润正增长位列之首。

除此之外,电力行业、光学光电子和消费电子三大行业,预计利润正增长企业数量占比,分别为79.49%、76.67%和76.67%紧随其后。

汽车零部件行业平均利润增速高达49.62%

无论是参与预告的企业数量还是利润正增长企业的占比,汽车零部件行业均显著突出。究其原因,新能源汽车市场的迅猛发展,为该行业注入了新的活力与增长点。据中国汽车工业协会的权威数据,2024年上半年,我国新能源汽车的产销量分别飙升至492.9万辆和494.4万辆,同比增长率分别达到30.1%和32%。这一强劲增长态势直接拉动了对电池、电机、电控等核心零部件的需求,进而推动了相关汽车零部件企业的业绩提升。

此外,众多汽车零部件企业通过积极拓展海外市场、建立海外生产基地等举措,有效提升了产能并扩大了市场份额。部分企业还敏锐地捕捉到智能网联、自动驾驶等前沿技术领域的机遇,积极开拓新业务领域。

在已发布业绩预告的82家汽车零部件上市公司中,归母净利润增速中位值达到了49.62%的平均水平,彰显了行业整体的良好增长态势。沪光股份和索菱股份更是实现了超过500%的增速,业绩表现亮眼。

从利润规模层面分析,此次业绩预告中,排名前五的汽车零部件企业预计利润均超过5亿元,稳居行业前列。其中,赛轮轮胎的业绩表现尤为突出,预计实现归母净利润在21.20亿至21.80亿元之间,增速高达102.68%至108.41%,在利润规模和增速上均展现出实力。

赛轮轮胎上半年业绩优异,得益于其不断加大研发投入,推动技术创新,同时全球化战略、品牌建设等工作也取得了显著成效。公司产品在国内外市场均受到广泛认可,全钢、半钢和非公路三类轮胎产品的产销量均达到历史同期最佳水平,国内外销量同比增长均超过30%,特别是高毛利率产品的增幅显著,从而推动了净利润的增长。

然而,在行业整体向好的背景下,也需注意到部分企业的业绩挑战。如春兴精工、联诚精密、成飞集成等个股,其业绩预告显示为首亏、增亏或预减,表现相对较差。其中,春兴精工预计亏损额在1.00亿元至1.30亿元之间,利润下滑幅度较大,反映出市场竞争的激烈以及企业面临的特定经营困境。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47