2900点保卫战打响!红利概念逆市活跃,机构:有望触底反弹

本周,重磅会议结束后,国家队试探性地撤离,市场连续走弱。

沪指一度跌破2900点

今日,A股主要指数继续飘绿,沪指早上更是一度跌破2900点,后有所回升翻红,创业板指、深成指一度跌超1%,午盘收跌0.35%、0.18%。

市场超超3100只个股下跌,1800多只个股上涨,36只个股涨停,9只个股跌停。

红利概念逆势走高,长江电力、中国核电、华能水电、川投能源、中国广核、工商银行均再创历史新高,宁沪高速、中国移动等跟涨。

风电股连续上涨,飞沃科技20CM涨停,新强联涨超18%,运达股份涨停,威力传动、金雷股份涨超8%,大金重工涨超4%。

受特斯拉销量连跌2季,汽车股回调,安凯客车跌超8%,江铃汽车、中通客车、东风汽车跌超5%,金龙汽车跌超4%,北汽蓝谷、长城汽车、江淮汽车跌超3%,长安汽车跌超2%。

近期大热的芯片股走势分化,赛微微电涨超14%,寒武纪-U涨超6%,晶方科技跌超8%,上海贝岭跌超7%,纳芯微跌超6%。

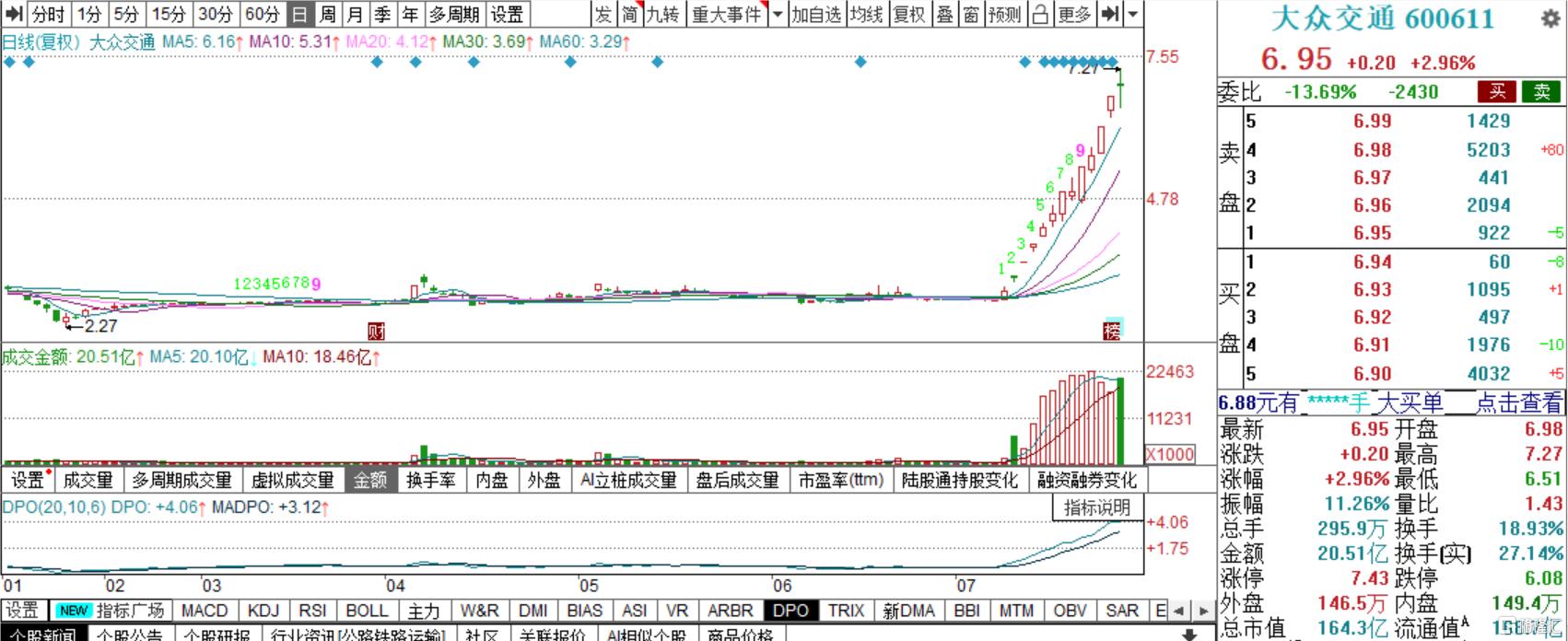

网车板块明显后劲不足,12天飙涨1.4倍的大众交通创新高后回落,飞力达也在冲高后回落。

市场下行空间有限

市场早盘表现过于弱势,国家队似乎又短暂“上班”了。

早盘多只宽基EFT明显放量,其中沪深300ETF成交29.08亿元,昨日全天成交32.4亿元,上证50ETF成交额14.52亿元,沪深300ETF易方达、中证500ETF成交额均超10亿元。

分析来看,当下市场依然存在信心不足的状况,还需要政策层面的呵护。

上周的重磅会议对中长期改革的方向做出详细规划,新质生产力、财税体制改革、国企改革等方面都有新变化。

在此背景下,央行周一也对货币政策进行调整,7天逆回购利率下行10个基点,1年期、5年期LPR也跟随下调10基点。

接下来,还有企业中报业绩的密集披露。在政策的呵护、企业盈利的推动下,市场下行空间比较有限。

展望未来,中金认为,当前A股市场整体估值仍处于历史偏阶段性底部时期,伴随下半年稳增长政策加码结合中长期改革红利,对A股后续表现无需悲观。

光大证券表示,在近期利好消息不断的背景下,后续或仍有利好政策出炉,预计市场下行空间或有限,沪指有望在2900点附近触底反弹。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38