指数豪取六连阳,半导体材料、设备有望成为下半年主线吗?

近期,A股调整多日,而后沪指迎来二连阳。从盘面来看,半导体芯片也连续两日成为反弹先锋,半导体材料设备指数更是豪取六连阳,这让许多投资者对半导体的投资信心恢复。那么,半导体有望成为下半年主线吗?我们可以关注哪些投资机会呢?基金经理马上为大家详细解答。

中报业绩预告亮眼,原因何在?

据Wind数据统计,目前A股市场属于半导体板块的上市公司共273家,已有74家上市公司公布2024年中报预告,其中47家实现业绩预喜,占比达63.51%。从净利增速来看,在47家业绩预喜的公司中,有30家上市公司净利增速超100%。

以预告净利润上限绝对值排序,前20家半导体上市公司中,半导体设备龙头北方华创以近30亿元净利润一骑绝尘。从行业来看,这些公司分别属于半导体设备、芯片设计、半导体材料、封测行业,一定程度上表明了半导体中具备景气上行趋势的细分赛道。

中报预告净利润上限前20位半导体公司一览

| 证券简称 | 预告净利润上限(亿元) | 预告扣非净利润上限( 亿元) | 所属申万行业 |

| 北方华创 | 29.6 | 28.1 | 半导体设备 |

| 韦尔股份 | 14.1 | 14.2 | 数字芯片设计 |

| 海光信息 | 8.9 | 8.2 | 数字芯片设计 |

| 澜起科技 | 6.2 | 5.7 | 数字芯片设计 |

| 雅克科技 | 5.8 | 5.9 | 半导体材料 |

| 兆易创新 | 5.2 | 4.7 | 数字芯片设计 |

| 华海清科 | 4.5 | 3.8 | 半导体设备 |

| 通富微电 | 3.8 | 3.6 | 集成电路封测 |

| 晶晨股份 | 3.6 | 3.4 | 数字芯片设计 |

| 佰维存储 | 3.3 | 3.3 | 数字芯片设计 |

| 汇顶科技 | 3.2 | 2.7 | 模拟芯片设计 |

| 长川科技 | 2.3 | 2.2 | 半导体设备 |

| 华天科技 | 2.3 | -0.4 | 集成电路封测 |

| 捷捷微电 | 2.3 | 1.8 | 分立器件 |

| 南芯科技 | 2.2 | 模拟芯片设计 | |

| 晶合集成 | 2.2 | 1.1 | 集成电路制造 |

| 瑞芯微 | 2.0 | 1.9 | 数字芯片设计 |

| 闻泰科技 | 2.0 | -1.0 | 分立器件 |

| 江丰电子 | 1.7 | 1.8 | 半导体材料 |

数据来源:Wind,截至2024.7.18。

可以发现,这些赛道基本集中在半导体上游,为什么会出现这个情况呢?通过提取这些企业的业绩预告,会发现基本上业绩大增的企业都提到订单增多的字眼,也就是说,直接的因素还是在于下游的需求复苏以及国内公司竞争性的增强。

目前国内半导体采购占全球35%以上,受益于全球需求复苏、AI相关产业及国产升级等相关因素驱动,同样有望在今明两年实现强劲增长。从产业链来看,设备材料属于半导体行业上游,是组织中游半导体生产的重要工具及原材料,贯穿生产全流程,细分行业多而复杂,是半导体制造的基石,全球市场高达千亿美元,具备高壁垒、格局稳定、寡头垄断、高毛利等赛道特征,半导体材料的生产对精度和纯度的要求极高,这要求企业具备高水平的技术支持和研发能力,国内半导体由于起步较晚,高端半导体材料供应链集中于美、日等国家,2022年国内整体材料端企业收入合计约150亿元,而国内晶圆制造材料需求约500-600亿元。

因此,中信证券认为,国内半导体产业具有巨大的产能缺口,预计长期将持续扩产,短期先进客户订单加速带来更多增量。根据国内各半导体晶圆厂扩产预期,预计2024年半导体设备需求增速超20%;但是根据中国国际招标网数据统计,测算2023年国内半导体设备整体国产率仅为20%左右。半导体设备国产化率有望快速提升,持续看好国内半导体设备公司近几年订单的高速增长。

科技创新基调下,半导体的优势在哪?

许多国家都把半导体产业视为国家战略的重要组成部分,通过政策扶持、资金投入和研发创新来提升本国在该领域的自主可控能力。例如,通过建立国产化供应链减少对外部供应商的依赖,确保关键技术和产品的供应安全。

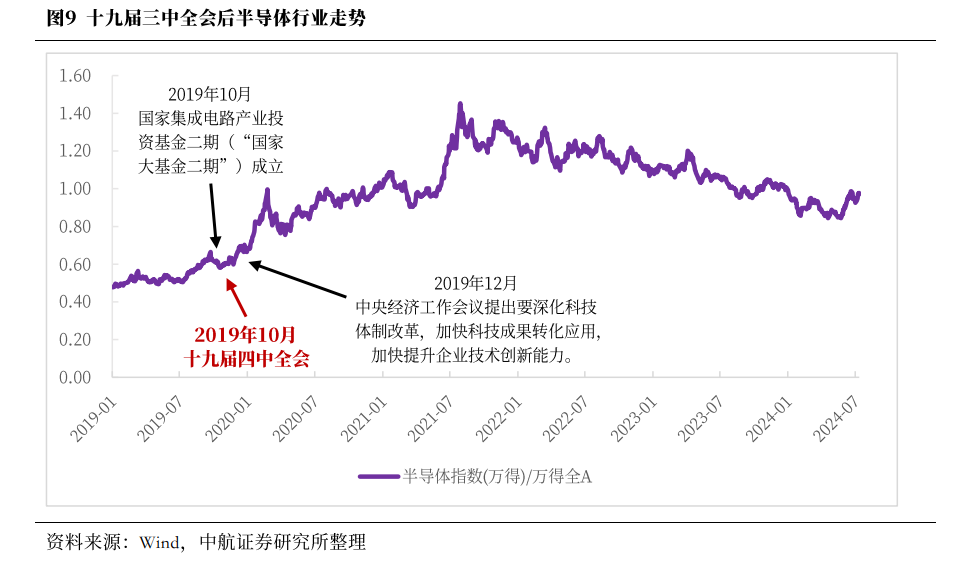

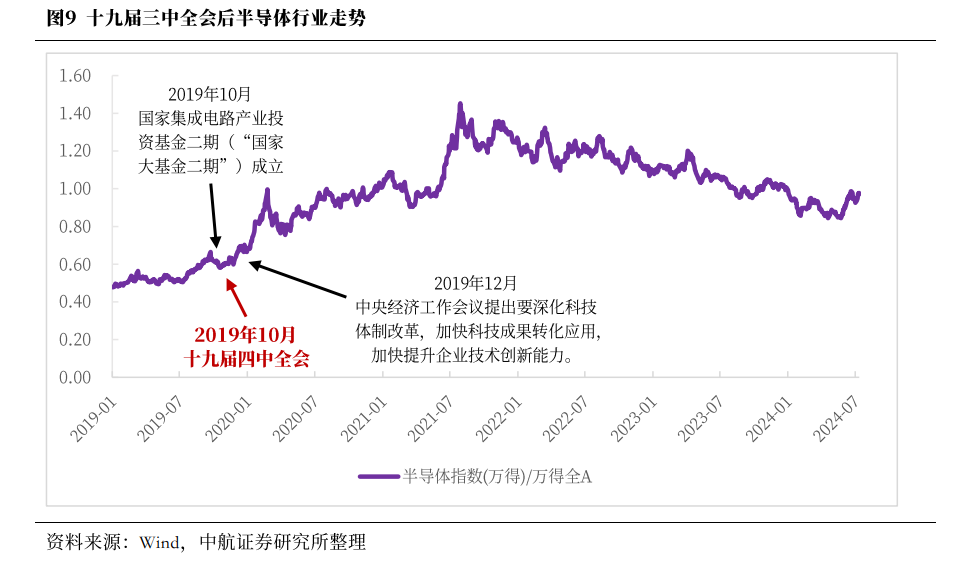

近期,重要会议落幕,会上科技创新成为重要议题。半导体作为自主可控领域的核心,重要性不言而喻。中航证券整理相关资料发现,半导体行业在重要会议及政策之后,持续创造超额收益,同时,认为成长风格占优,关注相关改革领域机会。

此前,我们反复提到,半导体设备、材料是半导体生产的基石,也是半导体产业中国产升级的关键环节,预计也将率先受益。

除此之外,目前来看,下游需求复苏、确定性增量资金的进入等等,也是直接利好半导体产业链。由此,半导体也确实是市场为数不多的利好堆积行业,具备增长的确定性。

消费电子复苏

近期,多家消费电子行业公司上半年业绩预喜。截至7月16日,已有27家消费电子类公司披露了上半年业绩预告,其中11家公司业绩预增。多家公司表示,业绩增长受益于消费电子市场回暖,以AI和新能源车产业为主要引擎,下半年行业热度有望延续。

中长期来看,AI手机出货量也将大幅上涨,有望带动相关半导体产业链需求大增。据Canalys预测,受供需两端恢复的推动,其预计2024年全球智能手机出货量将复苏3%至11.8亿台,长期来看,2024-2028年全球智能手机出货量将以2%的年复合增长率温和增长。

增量资金来袭

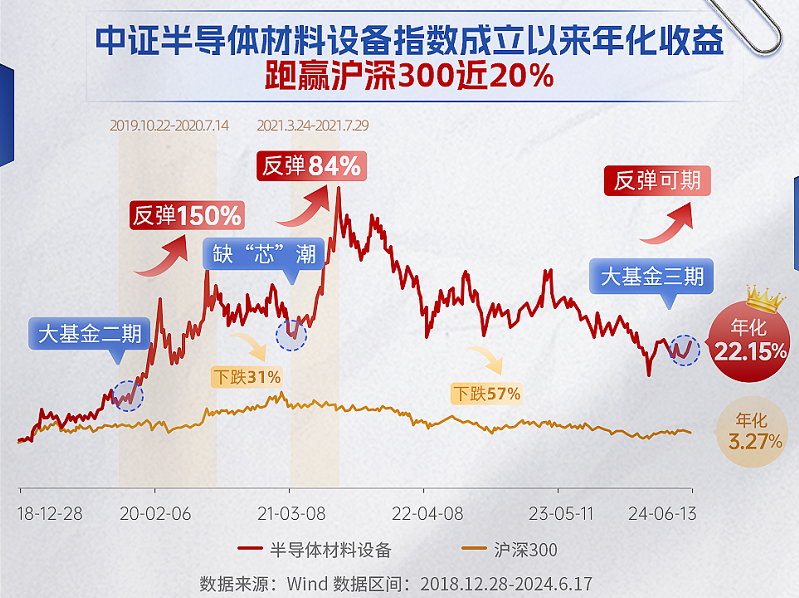

大基金三期成立,注册资本3440亿元,规模超过一、二期之和。此外,7月26日正式发布上证科创板芯片设计主题指数和上证科创板半导体材料设备主题指数,预计后面也将为半导体设备、材料、芯片设计行业带来跟踪指数的增量资金。

后市怎么看?基金经理来解答!

尽管,半导体有各层面的利好支持,但产业的发展并不是一帆风顺,这中间要经历外围环境的变化、技术升级的壁垒、周期开发长等难题。因此,投资者会发现半导体材料设备指数也会出现反复,但总体上能维持一个较高的弹性,跑出超越大盘的收益。

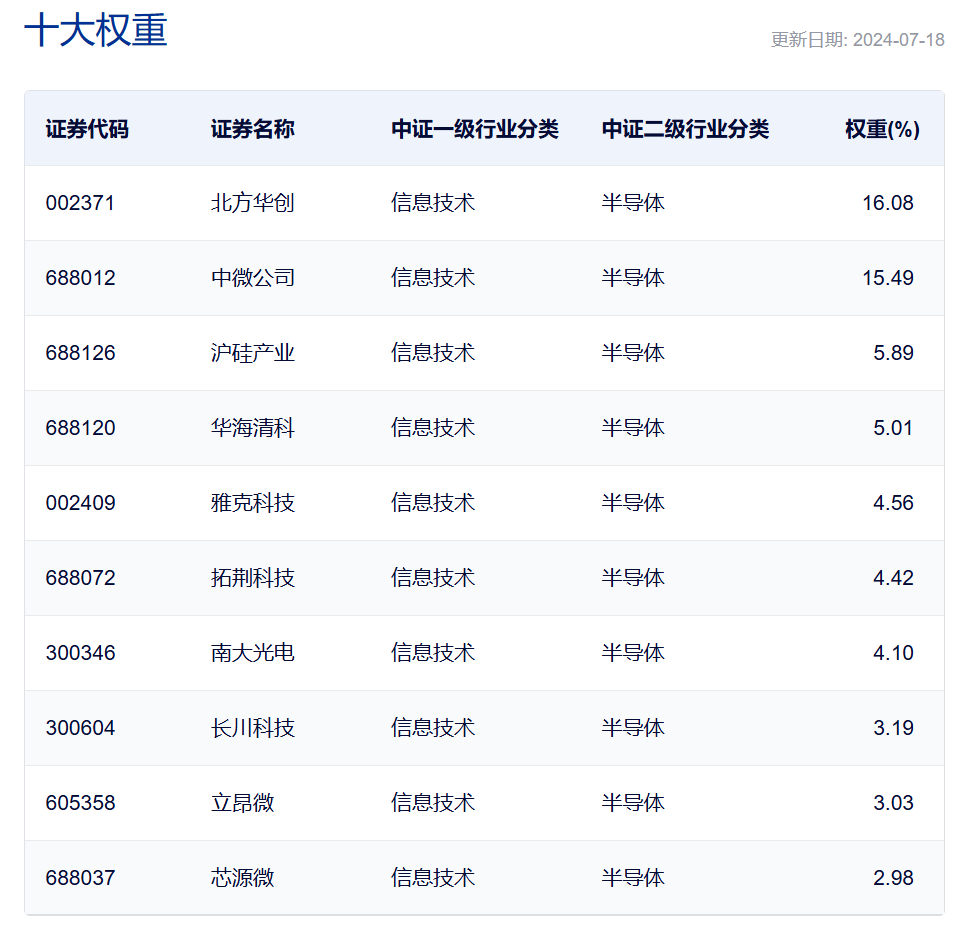

在当前背景下,半导体材料的投资具备极高的配置价值。半导体材料ETF(562590)及其联接基金(A类:020356、C类:020357)紧密跟踪中证半导体材料设备指数,指数中半导体设备(53.1%)、半导体材料(22.6%)占比靠前,合计权重超75%,充分聚焦指数主题。年初至今,半导体材料ETF(562590)份额增长率达到150%,体现投资者对这一板块配置信心。指数前十大权重股中,包含了北方华创、中微公司、雅克科技、长川科技等绩优股。

数据来源:中证公司官网

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47