每日钢市:钢材总库存降超80万吨,节后钢价或震荡偏强

一、钢材期现市场价格

9月29日,国内钢材市场上涨为主,唐山迁安普方坯资源出厂含税稳报3700元/吨。成交方面,由于节前备货基本接近尾声,下游终端采购积极性放缓,市场交投氛围转淡,全天成交不及28日。

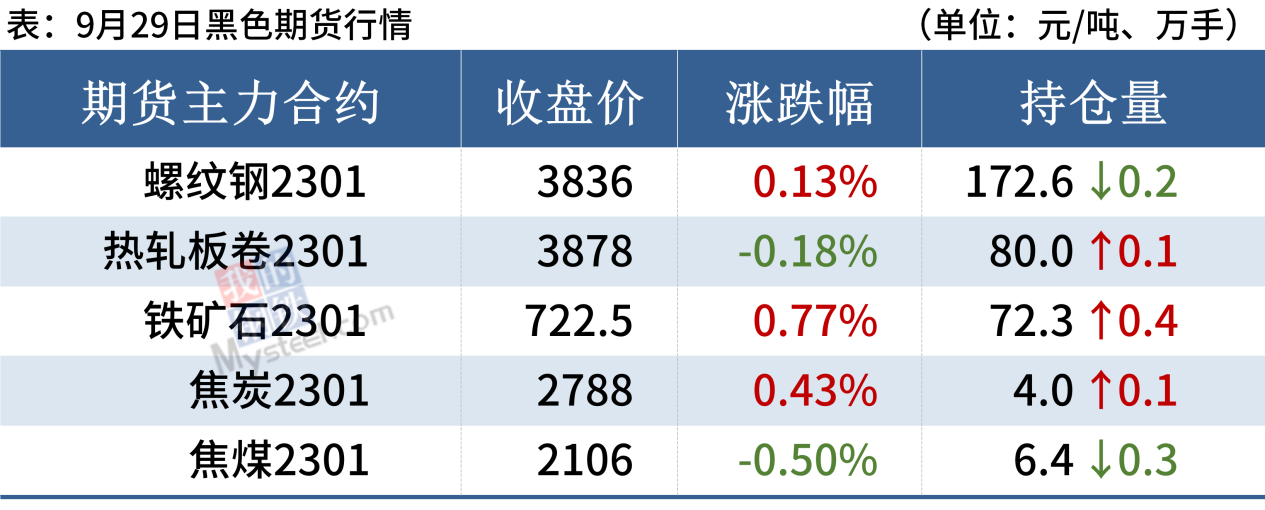

9月29日,期螺主力合约收盘价3836涨0.13%,DIF、DEA平行向上,RSI三线指标位于48-70,在布林带上轨与中轨之间运行。

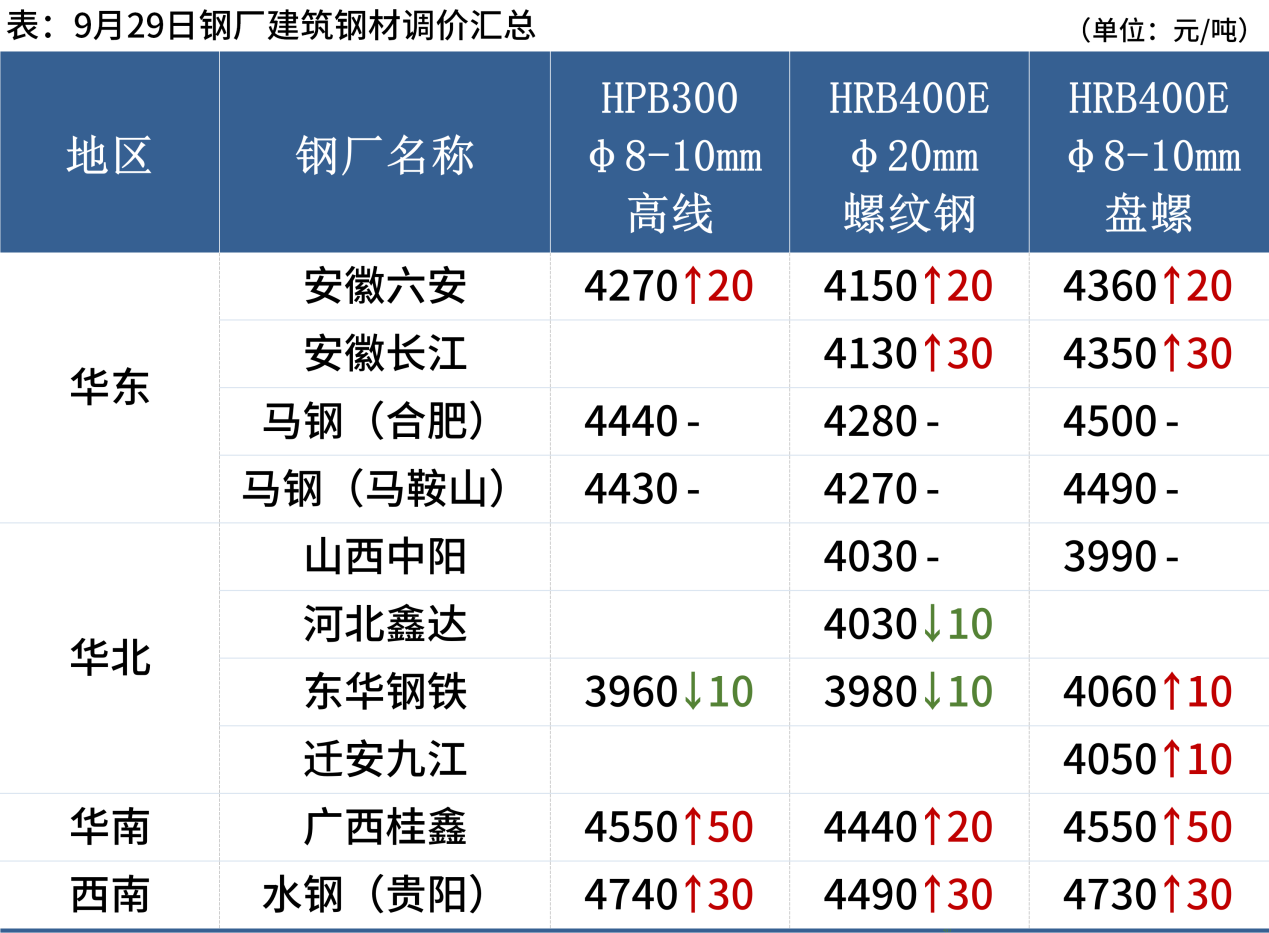

9月29日,5家钢厂上调建筑钢材出厂价10-50元/吨。

二、四大品种钢材市场价格

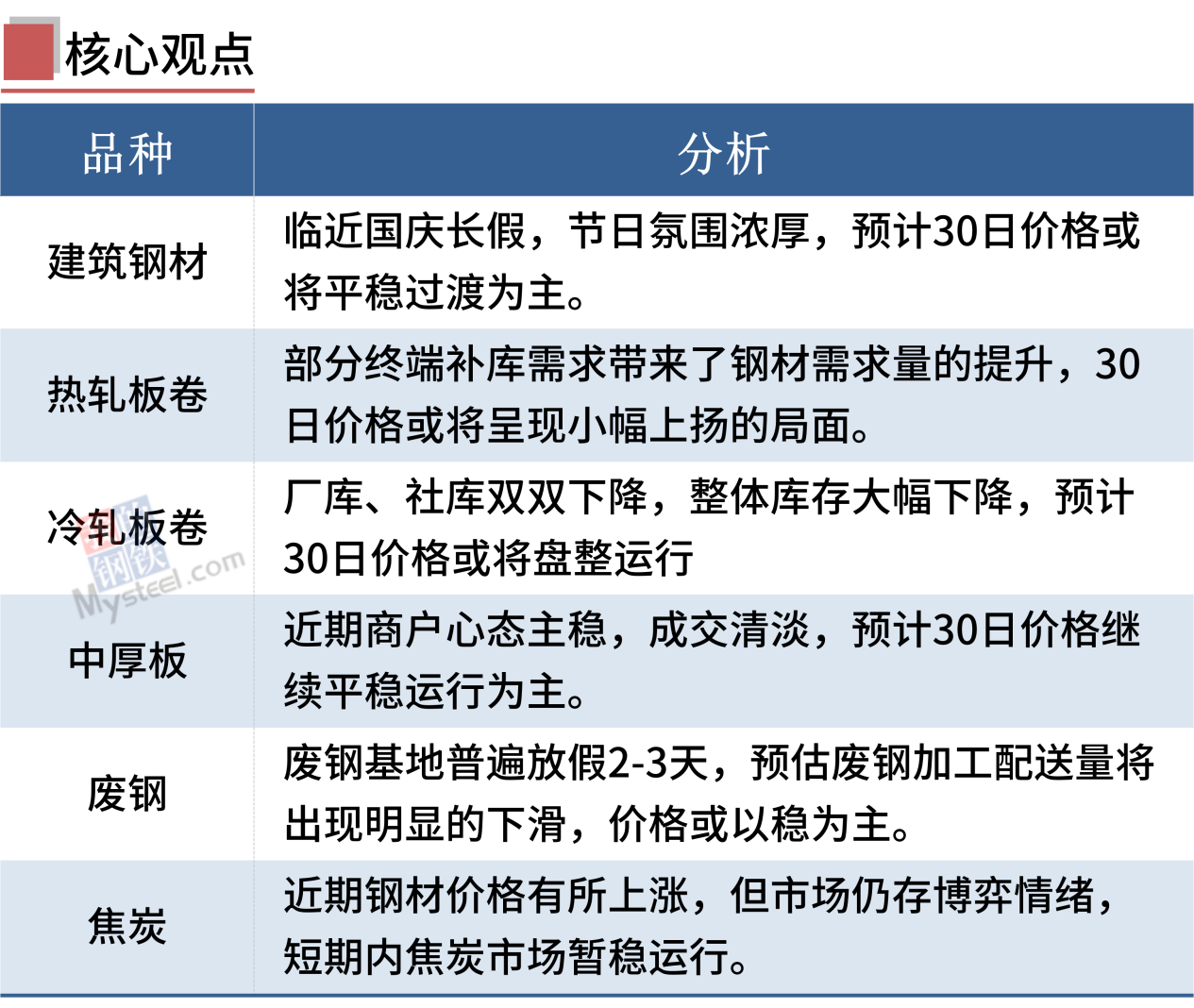

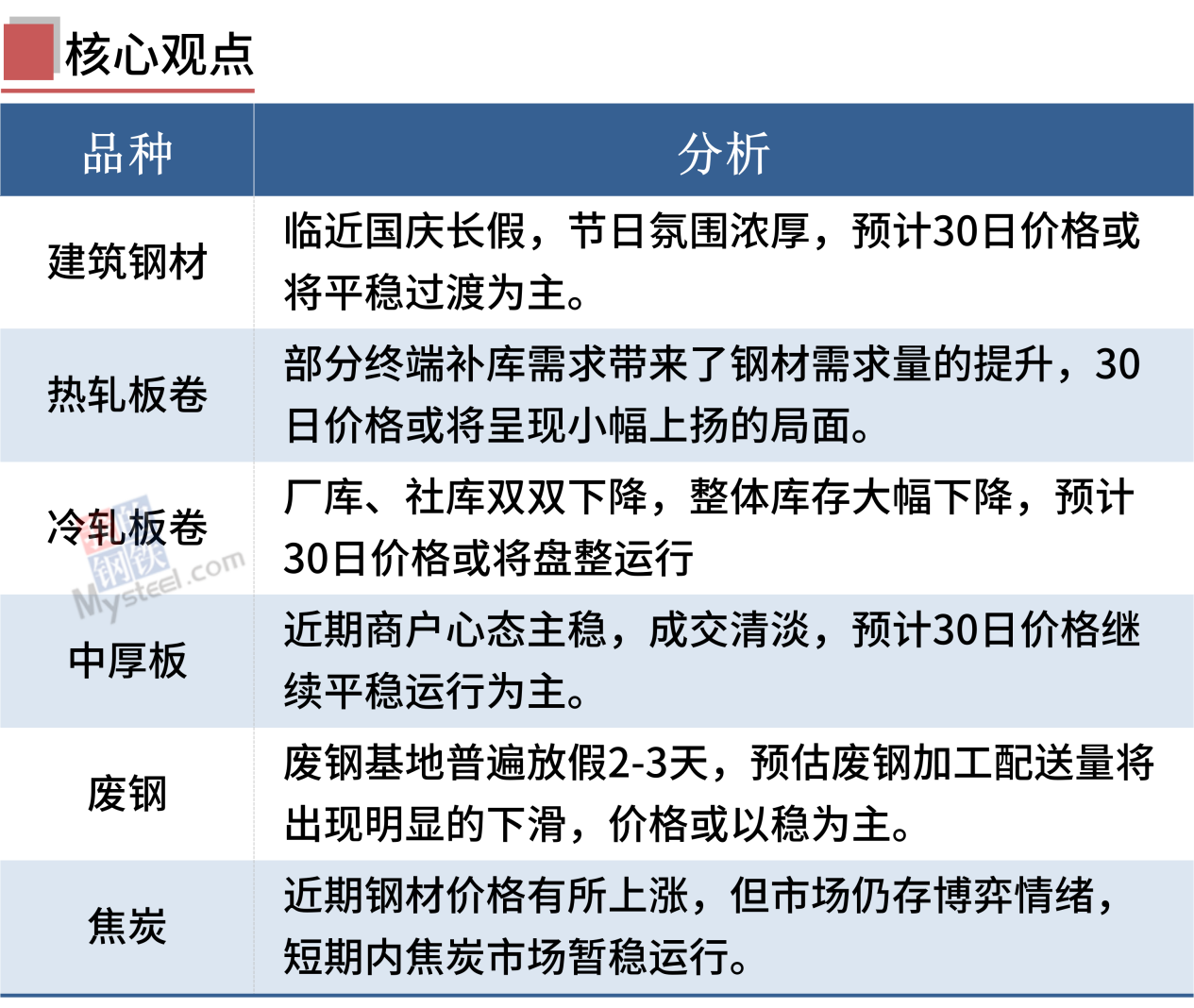

建筑钢材:9月29日,全国31个主要城市20mm三级抗震螺纹钢均价4164元/吨,较上个交易日涨6元/吨。由于近期受限产政策影响,部分钢厂有检修情况,本周螺纹钢产量小幅回落;由于节前备货以及部分投机性需求释放,库存明显下降且表观消费大幅增加。短期来看,近期市场情绪存明显回暖,且商家补库对需求恢复明显助力,短期市场心态较好。临近国庆长假,节日氛围浓厚,因此预计30日国内建筑钢材价格或将平稳过渡为主。

热轧板卷:9月29日,全国24个主要城市4.75mm热轧板卷均价4052元/吨,较上个交易日下跌1元/吨。从库存来看,五大钢材品种库存全部下降,从供应来看,唐山长流程钢厂处于盈亏边缘,短流程复产积极性较差,尽管钢厂效益较低,但由于需求好转,钢厂也加大复产力度,铁水产量达240万吨高位。综上所述,近期终端成交回暖,带动螺卷小幅反弹,但市场对于终端成交的延续性和继续向上的高度出现较为明显的分歧,由于目前临近国庆长假,部分终端补库需求带来了钢材需求量的提升。因此,30日全国热轧板卷价格或将呈现小幅上扬的局面。

冷轧板卷:9月29日,全国24个主要城市1.0mm冷卷均价4517元/吨,较上个交易日上涨6元/吨。国庆长假日益临近,近期整体成交情况有所好转,但鉴于对节后行情走势较为谨慎,节前部分商家仍以积极成交为主。本周冷轧钢厂库存34.00万吨,周环比减少1.76万吨,社会库存130.22万吨,周环比减少1.65万吨,总库存164.22万吨,环比减少3.41万吨,厂库、社库双双下降,整体库存大幅下降。综合来看,故预计30日国内冷轧板卷价格或将盘整运行。

中厚板:9月29日,全国24个主要城市20mm普板均价4208元/吨,较上个交易日持平。

临近假期市场集采减少,商户价格波动意愿低,常规出货为主。本周中厚板产量增1.93万吨,厂库降0.62万吨,社库增0.46万吨,需求尚可,钢厂受利润驱动铁水向板材转移。目前来看,近期商户心态主稳,成交清淡,预计30日国内中厚板价格继续平稳运行为主。

三、原燃料市场价格

进口矿:9月29日,山东进口铁矿石现货市场价格小幅上涨,成交较少。具体来看,今日铁矿石现货市场交投情绪较为冷清,贸易商报价积极性一般,多单议;临近国庆假期,钢厂补库基本结束,少数钢厂仍有采货,品种以PB粉、PB块为主。成交较昨日有所减少,成交价格整体较昨日小幅上涨8-10。

废钢:9月29日,全国45个主要市场废钢平均价2670元/吨,较上一交易日价格上涨5元/吨。具体来看,今日期货涨跌互现,节前钢厂备库基本进入收尾阶段,不少基地码头开始陆陆续续放假,据了解,废钢基地普遍放假2-3天,时间长的可达一周,在此期间预估废钢加工配送量将出现明显的下滑。短期来看,废钢价格或以稳为主。

焦炭:9月29日,焦炭市场稳中稍强运行。焦企生产正常开工高稳,焦企积极出货,厂内库存继续回落。煤炭价格仍强势反弹,焦炭成本支撑较强,焦化厂盈利能力回落,部分焦企再度陷入亏损,焦企提涨心态增强。钢厂方面,钢厂焦炭库存经过前期连续补库,目前库存表现尚可,钢厂开工已处于较高水平,近期钢材价格有所上涨,但市场仍存博弈情绪,短期内焦炭市场暂稳运行。

四 、钢材市场价格预测

供给方面:据Mysteel调研,本周五大品种钢材产量960.42万吨,周环比降18.63万吨。其中,螺纹钢和线材产量合计降11.11万吨,热轧板卷、冷轧板卷和中厚板产量合计降7.52万吨。

库存方面:本周钢材总库存量1505.63万吨,周环比减少84.83万吨。其中,钢厂库存量463.16万吨,周环比降38.87万吨;钢材社会库存量1042.47万吨,周环比降45.96万吨。

上半周,部分贸易商和下游终端集中补库,钢材现货市场成交大幅放量,钢价趁势拉涨。随着假期临近,下半周成交量开始萎缩,钢价归于平稳。预计国庆节后钢材需求仍有一定支撑,库存进一步去化,钢价或震荡偏强。之后,随着施工“黄金季”逐渐进入尾声,外部环境更趋严峻复杂,以及疫情的不确定性等因素影响,一旦需求出现季节性回落,钢价或将震荡偏弱运行。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47