Meta的双重复利

有外国分析师认为,Meta未来将因为每股增长和回购的双重复利而快速增长。这将大大支持Meta的投资故事。

作者:Envision Research

分析师预测Meta的每股收益将从20美元增长到2027年的约29.95美元,转化为大约11%的年增长率。鉴于其强大的盈利能力、众多催化剂和积极的增长性资本支出投资,这是一个非常可能的情景。此外,META有很好的领域可以增加其增长性资本支出,例如其对元宇宙的投资、WhatsApp的商业化以及人工智能的开发。与此同时,META的市盈率(当时为26.4倍)非常合理,并且处于FAANMG集团的较低端。

而且,该公司已经公布了其2024年第一季度财报。鉴于财报中提供的更新信息,本文将从复利增长的角度论证META回报潜力——即每股收益增长和股票回购的联合效应。

每股收益的复利增长

对每股收益的普遍预期表明,未来几年每股收益将保持强劲增长(复合年增长率为10.4%)。6年10.4%的年复合增长率意味着每股收益增长高达81%,从目前的每股20美元增长到超过每股36美元(届时隐含的市盈率将降至仅14倍)。预计广告展示次数的增加和用户的健康增长将带来强劲的收入增长。此外,预计目前良好的运营结果将持续下去,包括其庞大的活跃用户基础,健康的用户粘性和良好的保留率。

接下来将看到的是,一旦这种增长与第二种复利力量结合,其效力将变得更加强大。

回购的复利增长

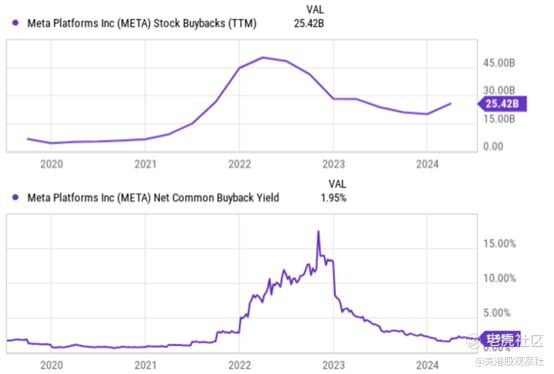

META过去一直积极回购,正如你从下图中看到的,无论是从金额(上图)还是回购收益率(下图)来看。特别是自2022年以来,其回购计划大幅增加。如图所示,回购规模在2022年达到450亿美元以上的季度峰值,这意味着回购收益率接近15%。回购活动随后在2023年有所缓和,但规模仍然相当大。最近一个季度,回购规模仍徘徊在250亿美元左右。展望未来,预计如此大规模的回购将继续下去。在最近的财报中,META刚刚宣布了一项500亿美元的扩大回购计划。按照其1.3万亿美元的市值计算,这相当于其目前流通股的缩水幅度约为4%。

根据目前的分析,下表说明了这种双重复利的影响——即利润增长和股份基数减少的联合效应。在这个表格中,假设了以下参数:

首先,假设META的经营性现金流(OCF)将以10.4%的复合年增长率增长,这与之前讨论的共识估计一致。

其次,假设META将在未来5年继续将OCF的相同比例用于股票回购。使用的比例是37%,这是根据META近年来用于回购的金额和宣布的回购计划得出的。

最后,为了使预测有效,还必须假设未来回购的价格。在测试中,假设回购的价格是OCF的17.4倍,也就是当前的OCF。

使用这些参数,你可以看到它的利润将在5年内增长约64%(5年内复合增长10.4%)。但在每股基础上,由于股票数量的减少,OCF将增长82%以上,预计将减少约10.2%。由于复利是以乘法而不是加法的方式进行的,所以82%的综合效应远远大于单个效应的总和(即64%加上10.2%)。假设相同的估值倍数(再次,与FAANMG相比相对较低),股东将享受82.6%的价格增值。

其他风险和总结

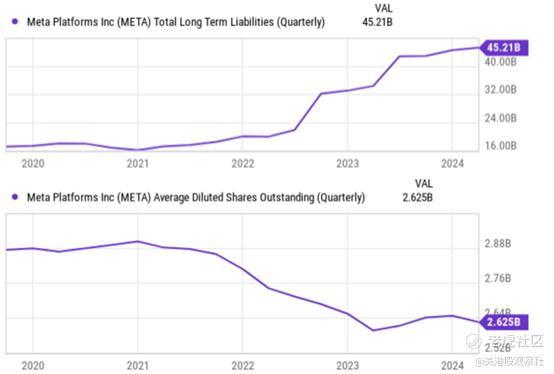

实际上,股东们还可以享受到第三种复利力量,因为META可以在极长的期限内以一些最佳的借款利率进行杠杆化。从长期来看,它可以有效地利用这种杠杆来为股票回购(或支付股息)提供资金,正如你可以从下图中看到的其长期债务和股票数量的趋势。

在下面的图表中,你可以看到,它的长期债务中有很大一部分期限超过20年甚至30年,票面利率大多在4.5%至5.75%之间。两位数的增长潜力和约5%的借款利率之间的差距,在二三十年中以数十亿甚至数百亿的规模复利,简直是势不可当。

就下行风险而言,潜在投资者应注意以下几点。Meta在过去十年中经历了几次艰难的调整,并遭受了大幅的价格调整。这些问题(至少其中一些)可能会再次出现。最大的问题是它对广告收入的依赖。它几乎所有的收入都来自Facebook和Instagram上的广告。因此,与其他科技公司相比,营销人员支出的减少有时会伴随着充满挑战的经济环境,这将对META的经营业绩产生巨大的负面影响。第二个首要问题是它的研发投资。Meta大力投资新兴技术。这样的投资在未来可能会得到回报,但有时会在短期内拖累盈利能力。最后,鉴于其在社交媒体领域的主导地位,Meta不断受到监管机构和隐私倡导者的关注。这种不受欢迎的关注有时会升级为诉讼、政府调查和罚款,这也可能引发价格大幅调整。

综上所述,尽管存在这些风险,但回报/风险状况仍然是有利的,尤其是对长期投资者而言。预计双重复利的好处将远远超过负面影响。

$Meta Platforms(META)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47