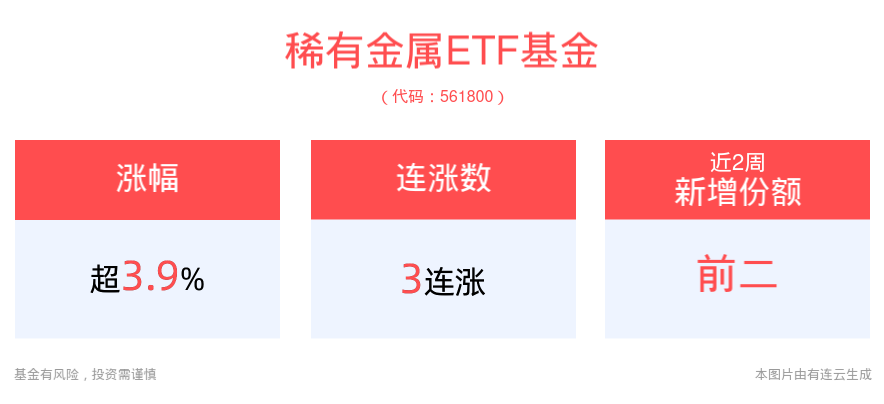

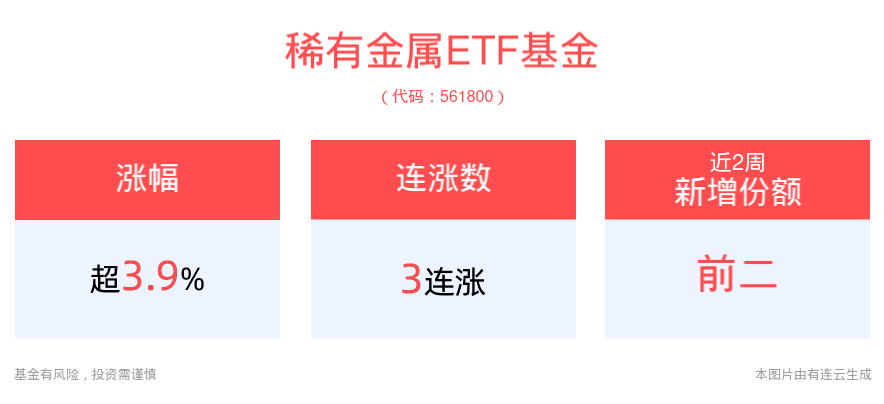

稀有金属掀涨停潮,稀有金属ETF基金(561800)冲击3连阳,盘中一度涨超4%

2024年7月11日A股迎来大反攻,午间收盘沪指上涨0.77%,深成指上涨1.76%,创业板指上涨1.98%,超4800只个股飘红。稀有金属板块大幅反弹,截至13:01,稀有金属ETF基金(561800)上涨3.93%,冲击3连阳。热门个股盛新锂能(002240)、永兴材料(002756)、融捷股份(002192)纷纷涨停,云南锗业(002428),威领股份(002667)等个股跟涨。

值得注意的是,该基金跟踪的中证稀有金属主题指数估值处于历史低位,最新市净率PB为1.95倍,低于指数近1年98.1%以上的时间,估值性价比突出。

稀有金属ETF基金紧密跟踪中证稀有金属主题指数,中证稀有金属主题指数选取不超过50家业务涉及稀有金属采矿、冶炼和加工的上市公司证券作为指数样本,以反映稀有金属主题上市公司证券的整体表现。

数据显示,截至2024年6月28日,中证稀有金属主题指数(930632)前十大权重股分别为盐湖股份(000792)、洛阳钼业(603993)、北方稀土(600111)、赣锋锂业(002460)、天齐锂业(002466)、华友钴业(603799)、中矿资源(002738)、西部超导(688122)、中国稀土(000831)、锡业股份(000960),前十大权重股合计占比58.6%。

国金证券认为,电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。2H23-1Q24行业库存周期及产能利用率周期分别触底、回升。双碳背景下全球电动化仍是不可逆的主要趋势,2024年美国/欧洲已有电池产能规划为968/1843GWh,我国锂电产业链出海产能将超500GWh。具备技术专利优势、差异化产品和海外产能布局的内资头部锂电企业有望迎来新一轮份额、盈利提升周期。

此外,中信证券最新研报观点指出,锗作为重要的稀有金属,可广泛用于红外、光纤、光伏等领域。受供给紧张、区域冲突、需求向好等因素影响,锗价年内涨幅接近30%,已创下历史新高。我们预计锗将充分受益于卫星互联网、5G通信等领域发展提速从而实现需求的快速增长,预计2023-2026年全球锗需求CAGR为16.4%,对应锗行业供需缺口分别为18.4/ -2.2/ -16.7/ -43.2吨,供给短缺有望推动锗价继续强势上行。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56