比特币正经历着自2022 年以来最严重的回调,市场什么时候能反弹

比特币的此次回调是自 2022 年熊市以来最严重的一次。

从历史规律和盈亏比来看,情况并没有那么严重。

比特币需要非常强劲的需求率才能实现看涨逆转。

比特币正处于自2022 年以来最严重的回调之中,当时 SBF 击败了我们所有人。尽管比特币突破了历史高点,但几个月来,比特币一直停滞不前。

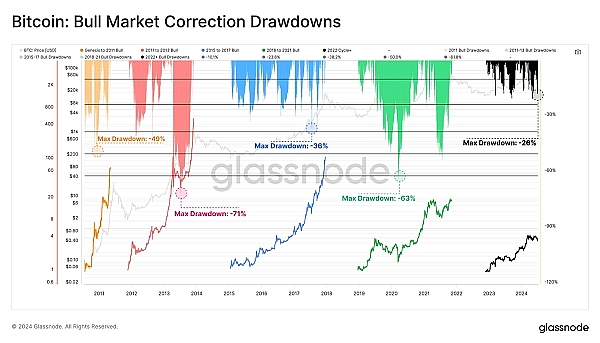

根据数据可知,2023 年至 2024 年比特币周期经历了约 18 个月的稳步价格上涨,随后在 5 月至 7 月期间从历史最高水平突然暴跌超过 26%。

有趣的是,与之前的周期相比,这次调整并不算太糟糕。现在的稳定性要高得多。如果我们评估相对于每个周期低点的价格表现,2023-24 年的市场表现与过去两个周期(2018-21 年和 2015-17 年)极为相似。

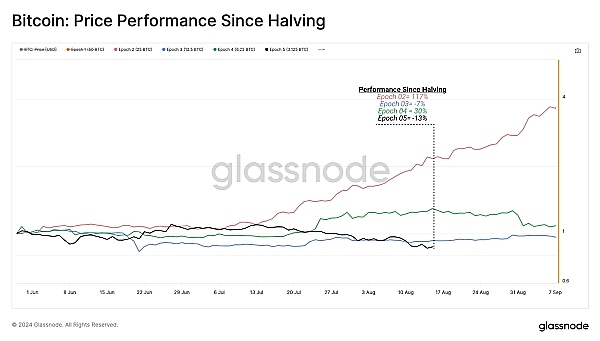

尽管如此。当将表现与比特币减半日期挂钩时,当前周期似乎是最糟糕的周期之一。数据显示不同时期的结果好坏参半,如下面的图表所示。

在本周期中,每日大幅下跌幅度超过长期平均值 1 个标准差的次数较少。之前的周期中,抛售更为频繁。

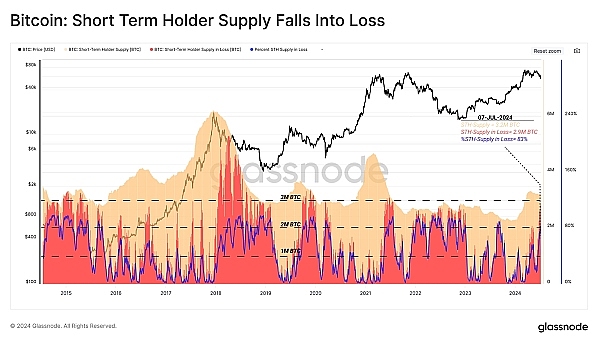

新投资者承受了此次调整的大部分冲击。由于加里批准了这些现货 ETF,短期持有者持有的比特币数量自 1 月以来激增。

但现在供应和需求齐头并进。近几个月来,这种需求状况已达到增长平台期,表明 2024 年第二季度供需已经形成平衡。

此外,获利的长期持有者数量大幅减少,新买家也变得稀少。牛市的局部底部通常发生在短期持有者亏损的供应量达到 100 万至 200 万 BTC 左右时。

随后,德国抛售导致比特币跌至 53,700 美元,导致短期持有量低于成本,超过 280 万 BTC。顺便说一句,这是 12 个月内第二次出现这种情况,2023 年 8 月也出现了类似的水平。

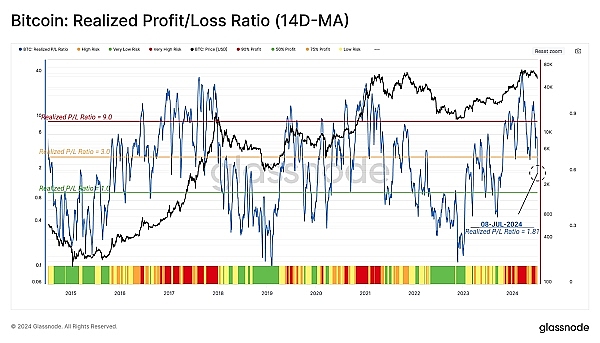

比特币现货价格的收缩也降低了实际利润与实际亏损之间的比率。目前该比率处于 0.50 至 0.75 的范围内,但这实际上是牛市调整中的中性水平。

在 这5655 个交易日中,只有 52 个交易日录得较大的单日跌幅,因此,调整幅度并不大。

然而本周的亏损事件占比特币网络总资金流量的不到 36%。

自2019 年 9 月、2020 年 3 月和 2021 年 5 月的投降事件导致数周内损失飙升至资本流量的 60% 以上,长期和短期持有者的贡献都很大。

当前的市场萎缩与 2021 年第一季度的情况非常相似。然而,市场需要真正强劲的需求来扭转熊市,否则投资者的盈利能力将继续下降。

小结

近来门头沟债务清算、政府抛售等因素给市场带来了巨大的负面影响,但好的一面是这些悬在加密市场上的”达摩斯之剑“也随之消失。若我们把时间线拉长,“牛”会一直在,因此完全不需要担心,只需要安静地怀揣加密初心,耐心迎接新时代即可。对于大部分投资者而言,或许等待每次核心数据的公布而赚取短期波动的利润并不是主要的获利方式,因此我们仅仅需要明确,在更长的时间跨度中,市场仍然有可以期待的降息利好,这足以表明牛市大概率还未结束,回调和盘整意味着机会的孕育。

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56