激光雷达巨头闪崩,禁售期满暴跌69%!资本在恐惧什么?

今日,激光雷达巨头速腾聚创股价暴跌,截止发稿跌逾69%至15.6港元,创上市以来新低,相较于6月11日创出的上市最高价137.5港元暴跌88%。不到一个月时间,速腾聚创市值从620亿港元缩水至70.35亿港元。

速腾聚创今年1月5日上市,今早上市半年禁售期完结,逾1816万股解禁,占已发行股数4.04%,涉资9.26亿港元。

有销量,没利润

公开资料显示,速腾聚创于2014年成立,是一家激光雷达及感知解决方案服务提供商,以激光雷达硬件为基础,布局人工智能感知软件形成解决方案。

在智能驾驶在终端市场快速普及下,激光雷达在车载市场迎来加速放量。速腾聚创收入也水涨船高。

财报显示,2023年,公司销售激光雷达产品达25.96万台,同比增长超过300%;其中,车载激光雷达的销量约24.3万台,同比增长达558.5%。

虽然卖出了近26万台激光雷达,但是速腾聚创还在持续亏损。2023年亏损同比扩大,净亏损43.31亿元,上年同期亏损20.86亿元。

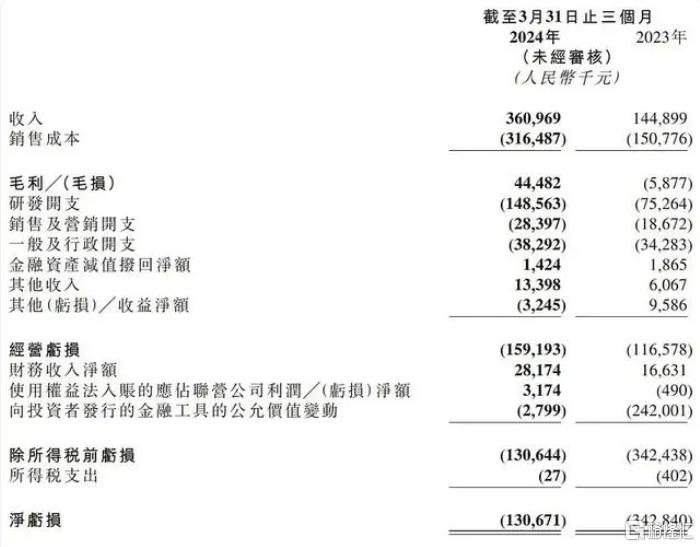

今年一季度,公司激光雷达产品销量达12.04万台,按年增长457.4%,带动总收入实现3.61亿元,较2023年同期的1.449亿元增加149.1%。

速腾聚创2024年第一季度研发开支为1.486亿元,较2023年同期的7530万元增加97.4%;销售及营销开支为2840万元,较2023年同期的1870万元增加52.1%;一般及行政开支为3830万元,较2023年同期的3430万元增加11.7%。

速腾聚创2024年第一季度净亏损为1.307亿元,较2023年同期的净亏损3.428亿元减少61.9%;速腾聚创2024年第一季度经调整净亏损(非国际财务报告准则计量)为8410万元,而2023年同期经调整净亏损为9500万元。

激光雷达苦陷价格战

在加速规模化量产的趋势主导下,为适应市场对成本效益的需求,车企和激光雷达制造商不约而同采取了“以价换量”的策略。

激光雷达也在短短三年经历了一波显著的降价潮。

速腾聚创也不例外,其ADAS应用产品平均单价从2021年约1万元下降至2022年约4300元,2023年再下探至约3200元。一季度,速腾聚创ADAS应用激光雷达的平均单价下降至约2600元。

速腾聚创在业绩报中表示,价格下降“部分抵销了产品销量增长带来的ADAS应用激光雷达产品营收增加”。1-3月,公司激光雷达产品、用于ADAS应用的激光雷达产品及用于机器人及其他的激光雷达产品的销量分别约为12.04万台、11.62万台及4200台,按年分别增加457.4%、542%及20%。

“确实我们刚经历一轮非常‘残酷’的谈判。”速腾聚创CEO邱纯潮坦言,目前车企之间的竞争比较激烈,叠加自动驾驶技术不断迭代,配置率不是特别稳定,因此主要客户提供的预测还是会不断调整。

早在今年1月,一径科技喊出了“LiDAR平权,进入千元时代”口号,发布了面向ADAS前装量产的长距激光雷达ZVISION EZ6。根据官方介绍,通过高度芯片化和集成化,EZ6价格率先打破2000元边界,进入“1”打头时代。

而在近日,比亚迪也在商务年会上放话可以将激光雷达做到900元的价格。这也意味着,激光雷达厂商的价格压力还将持续。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26