全球最大的私人飞机制造商赴港上市!

2024-07-02 15:17:25

老虎证券

老虎证券

关注

0

0

获赞

粉丝

— 分享 —

上半年,港股IPO回暖,新股屡屡暴涨,久违的财富盛宴让投资者和上市公司兴奋不已!

这不,港交所最近一口气开启了7家新股招股!

其中,最令人关注的非西锐莫属! $西锐(02507)$

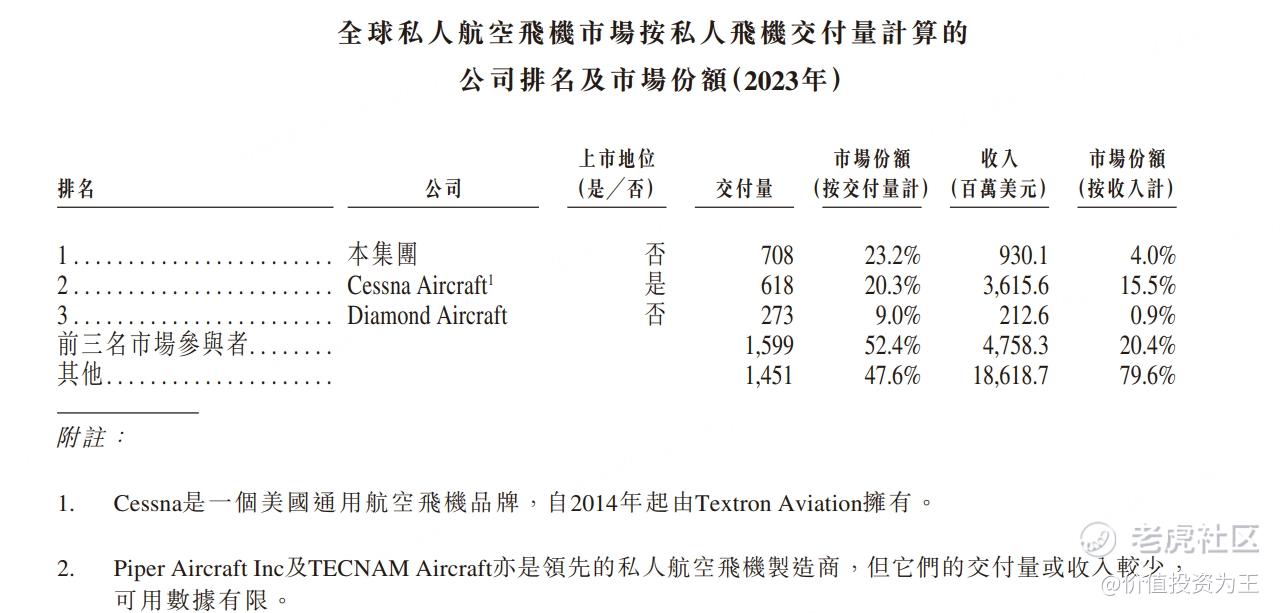

西锐于1984年成立于美国威斯康辛州,是一家私人飞机制造商,按交付量算,西锐是全球最大的私人飞机制造商,市场份额高达23.2%:

私人飞机、全球最大、港股上市,当这几个词组合在一起的时候,颇令人意外!

原来,西锐背后的大股东是中航通飞,一家地地道道的的国有企业,2011年6月收购西锐,创造了中国航空工业首次并购欧美发达国家飞机整机制造企业的记录!

航空技术向来敏感,加上西锐背后大股东的国有身份,西锐身处中美争端的漩涡!

从目前已有的制裁来看,西锐的业务可以正常开展,并未受到不利影响。

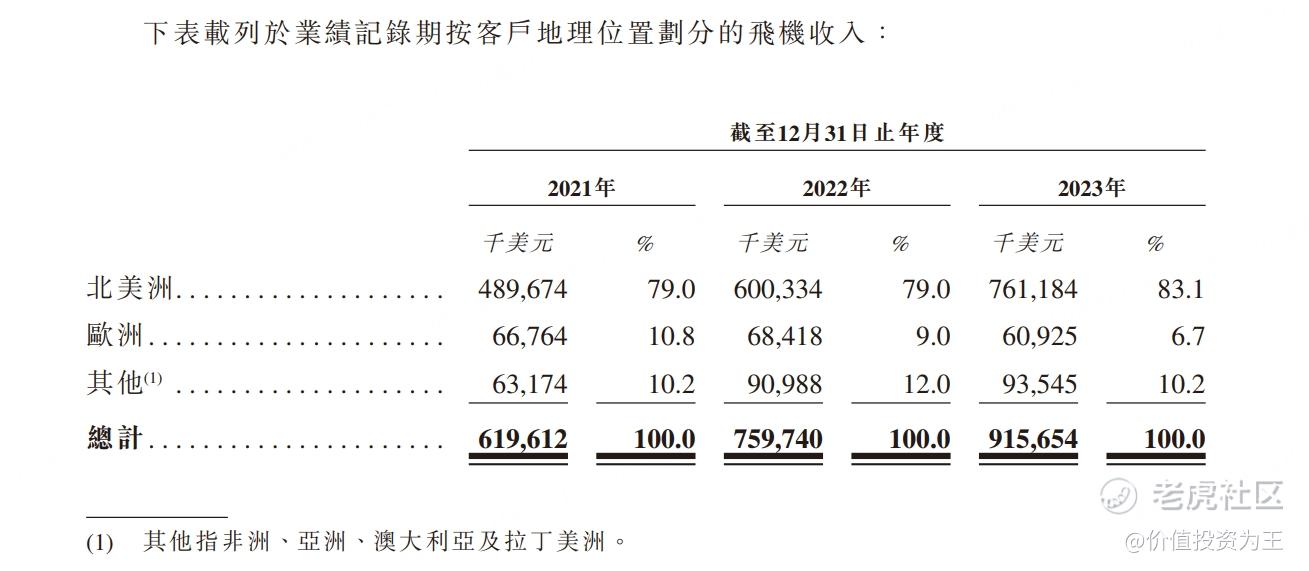

2023年,西锐营收达到10.7亿美元,同比增长19%,净利润达到9114万美元:

从近3年的业绩来看,西锐是一家不错的企业!

估值上看,按照最高发行价计算,西锐市值102亿港币,发行市盈率14.3倍,对比另一家私人飞机巨头德事隆,不算贵。

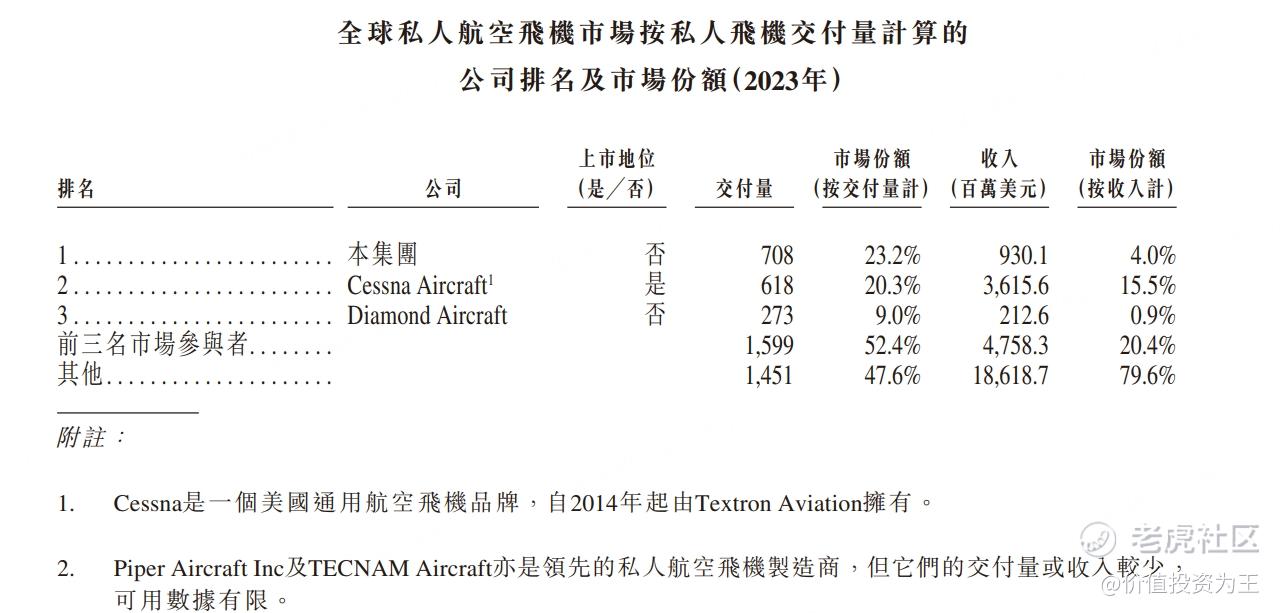

德事隆旗下拥有的赛斯纳(Cessna)与比奇两大知名通航飞机品牌,按照销售额计算,德事隆是全球最大的私人飞机制造商。

从收入上看,德事隆近年来的增速在个位数:

但得益于利润率的提升,德事隆调整后的净利润增速在15%左右,略好于西锐。

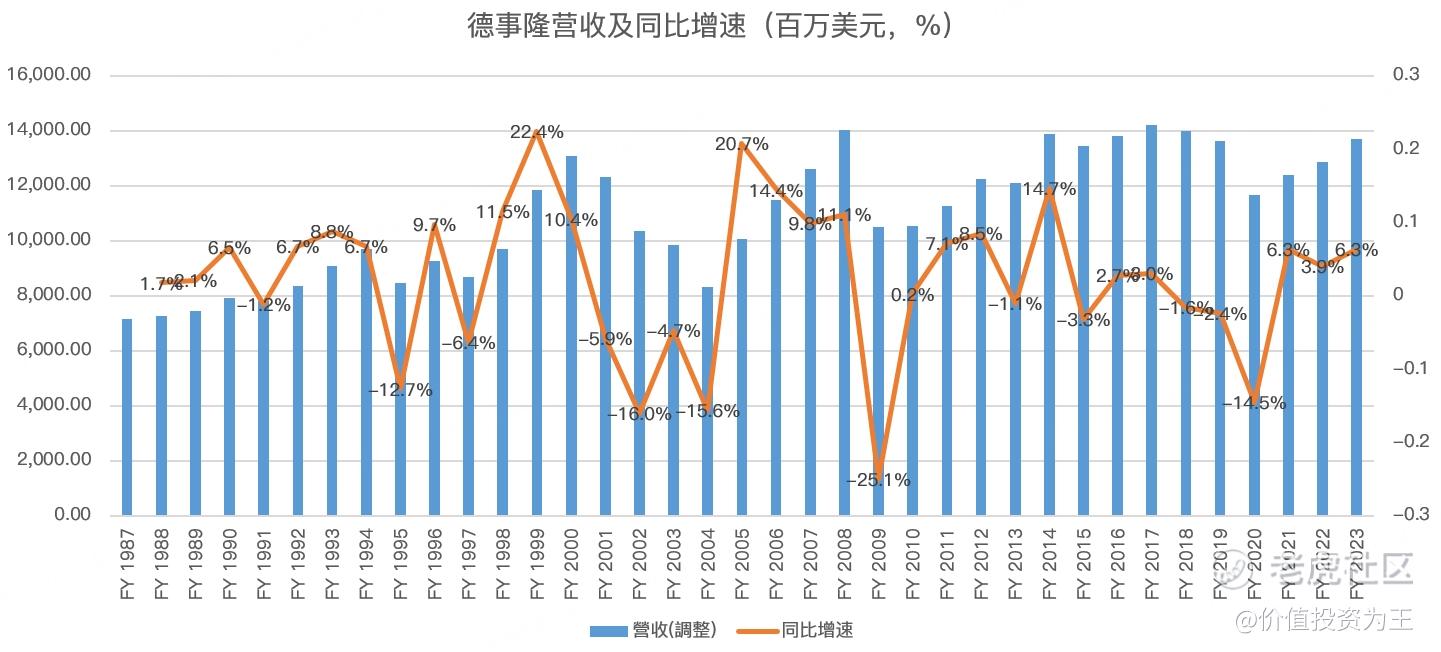

目前,德事隆的市盈率为14.9倍: $德事隆(TXT)$

由此来看,西锐估值较为合理!

考虑到西锐的收入主要来源于美国,上市之后,西锐股价或受到地缘争端的影响:

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26