上实城市开发(0563.HK)路演纪要:核心资产优质,财务结构良好

2024年6月27日,在格隆汇举办的中期策略会上,邀请了近百家优质公司高管与投资者面对面零距离交流。其中,上实城市开发(0563.HK)财务总监梁健康先生以及行政人事部主管、企业传讯部副主管傅琳女士于当日下午参与了路演环节为现场投资人分享了上实城市开发的发展情况,以下为格隆汇整理的路演主要内容:

1·公司概况与背景

先简要介绍公司的背景。

上实城开是上海实业的附属公司。截至2023年年底,集团在中国的十个内地重点城市拥有28个房地产项目,包括上海、北京、西安、天津、重庆、无锡、沈阳、烟台、深圳以及武汉。当中大部分为建成及处于建设期的中、高档住宅以及商用物业,未来可售规划建筑面积约348万平方米。可见公司的土地储备还是非常充裕的。

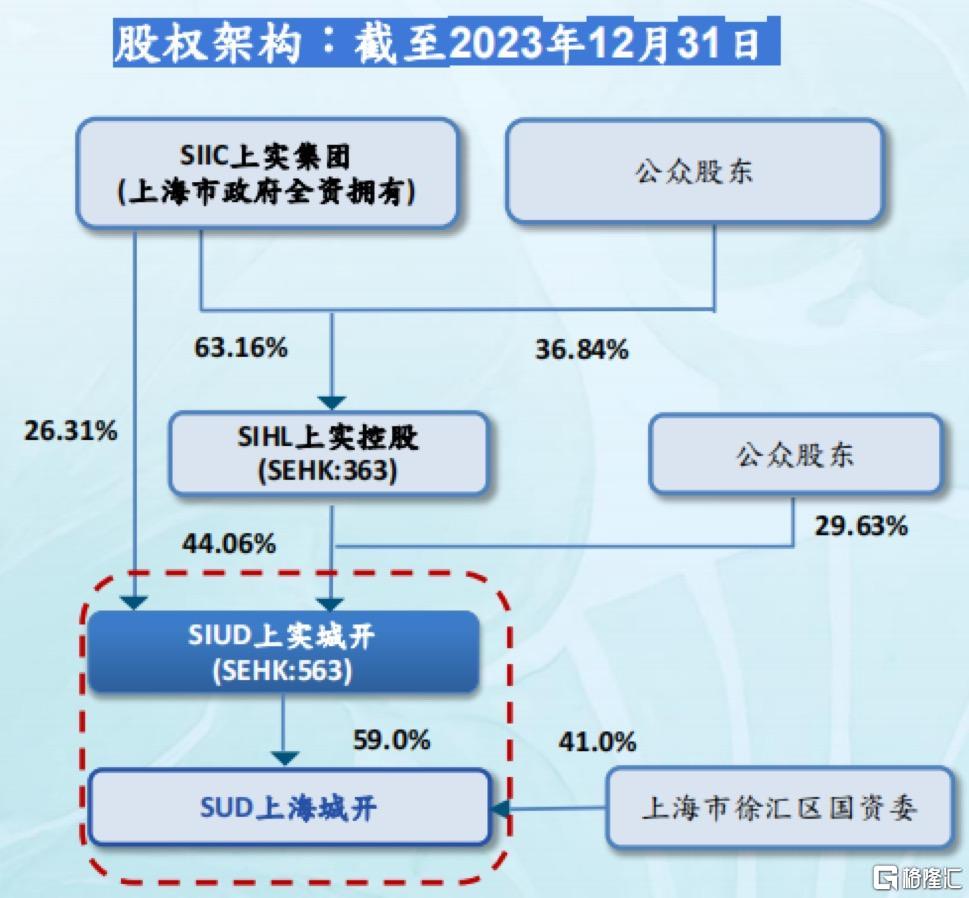

上实集团和上实控股作为上实城开的控股公司,合共持股70.37%。同时,公司和上海市徐汇区国资委也共同持有上海城开股份。公司目前已发行的股份约47.9亿股。截至今天的股价是0.435港元,总市值约21亿港元。去年公司的派息比率是28.3%,股息收益率6.7%。

2·业绩回顾与经营趋势

继续来看公司的业务表现。

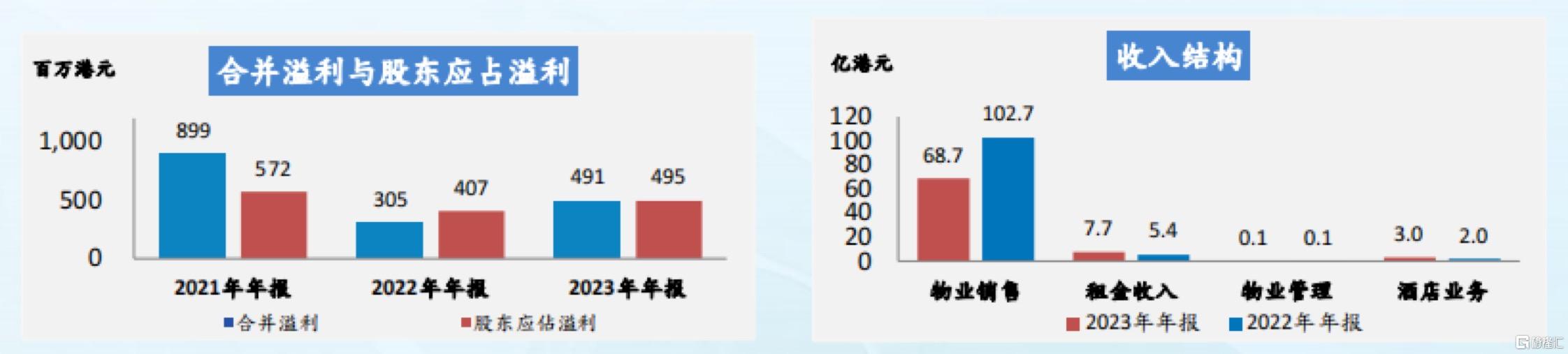

2023年上实城开的全年主营业务收入为79.54亿港元,同比下跌了27.8%。毛利33.23亿港元,同比上升了11.9%,毛利率达到41.8%。如果扣除保障房的影响,毛利率可以达到43.1%。全年盈利4.91亿港元,同比上升约60.9%,股东应占盈利4.95亿港元。

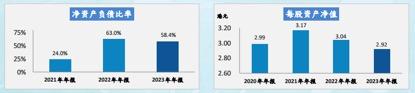

上实城开的优势是核心资产优质,拥有充沛现金流,财务结构良好。未来可售规划建筑面积348万平方米,拥有核心城市优质投资性物业接近112.6万平方米,持有现金超过59.86亿港元,净负债比率为58.4%。2023年全年新开工的面积18.4万平方米,在建面积约249.9万平方米。

再来看一下公司的财务趋势。

上实城开的合并盈利和股东应占盈利在2023年均有上升,合约销售在2023年达82.29亿元人民币,同比上升4%。公司净负债比率在2023年为58.4%,下降了4.6个百分点。

去年上实城开的物业销售是有所下降的,主要是由于2022年公司保障房入账的较多。租金收入和酒店业务有所上升,租金收入上升42.59%。由于公司的长租房是在2023年启动的,也导致了该业务板块大幅增长。此外,酒店业务收入23年同比上升了50%,物业管理收入则相对持平。

可以看到公司的已销售物业预售所得款项,主要是以西安、天津、上海和烟台为主,共计82.56亿港元。其中西安占了大头,达到了27.4亿港元。2023年年报中显示的公司每股账面净资产是2.92港元。

由公司的损益表情况可以看到,上实城开23年的收入,刚才也有提到由于物业销售的下降,保障房在2002年比较多的入账,导致2023年的收入下降了27.8%。

与此同时,公司毛利率和扣除保障房影响的毛利率也都有上升。主要是公司去年的西安自然界项目入账比较多导致的。公司一般行政及行政开支同比下降了2.5%,除税前盈利和年内盈利都有大幅度的上升,均超过了同比60%的盈利增速。每股盈利为10.32港仙,也上升了21.8%。

聚焦到公司的负债表和杠杆比率,截止2023年底,公司的银行结余和现金同比上升了33%,已销售物业预售所得款项也上升了16.5%。此外,净负债比率下调了4.6个百分点。

再来看公司按业务明细以及城市入账的情况。

可以发现2023年收入主要以物业销售为主,占到了86.4%。其中以城市划分的话,西安市占到了69.3%,其次上海则是占到了23.6%。

按项目来细分。

第一个西安自然界,该项目占到去年全年的入账面积的65.7%。第二项是城开御瑄,是公司位于上海闵行莘庄的一个别墅项目,该项目占到了去年入账面积的6.2%。

第三个就是万源城,项目位于上海闵行区古美板块,距离中环线不足700米,是上海「十·五」规划中的大型重点住宅基地。项目总用地面积约94.3万方,总建筑面积约130万平方米,公建配套约10余万平方米,规划导入人口逾2万人。该项目占到了公司去年入账面积的5.3%。

进一步看到合约销售的情况。

2023年全年的合约销售主要集中在西安、天津和上海。商品房销售金额合计有80.6亿,销售面积占到总销售面积的95.1%,保障房销售面积则占到了总销售面积的4.9%。

3·核心资产与土地储备

关注到公司土地储备。

公司位于上海的项目较多,如,TODTOWN天荟,该项目是公司和新鸿基合作的上海首个地铁上盖的项目。再比如,上投新虹,该项目位于上海的大虹桥商圈,是集办公、商场、酒店为一体的大型综合体。

此外,还有三个社区项目,城开汇社区、城开莘社区和城开创社区。这三个项目是公司在上海的三个保租房的项目。其中莘社区已经成为了上海的标杆项目,位于闵行区莘庄。创社区,则在上海的闵行区交大校区附近,预计今年7月才正式启动预租。但是潜在租客已经预定了大半。目前主要是周边的大学,如华师大等。

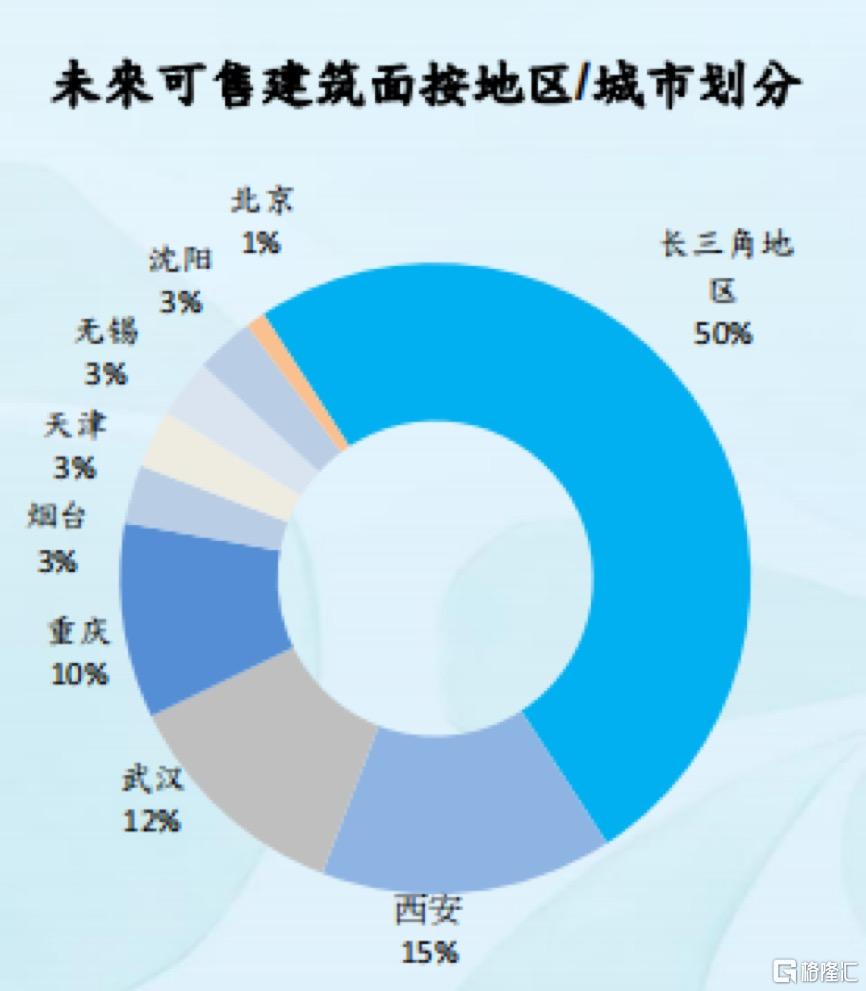

再介绍公司主要投资物业,位于上海的项目居多。从未来可售建筑面积可以看到,长三角地区占一半比例,武汉与西安合计占30%。

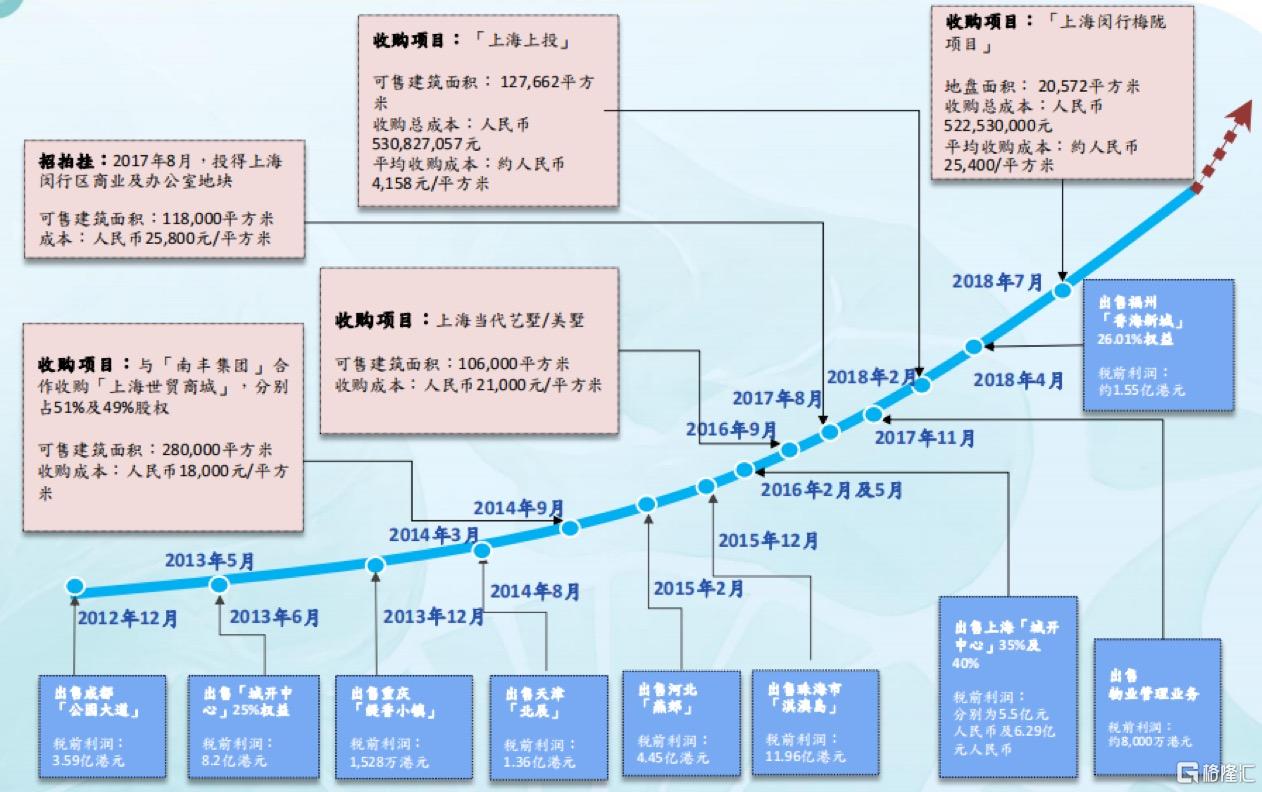

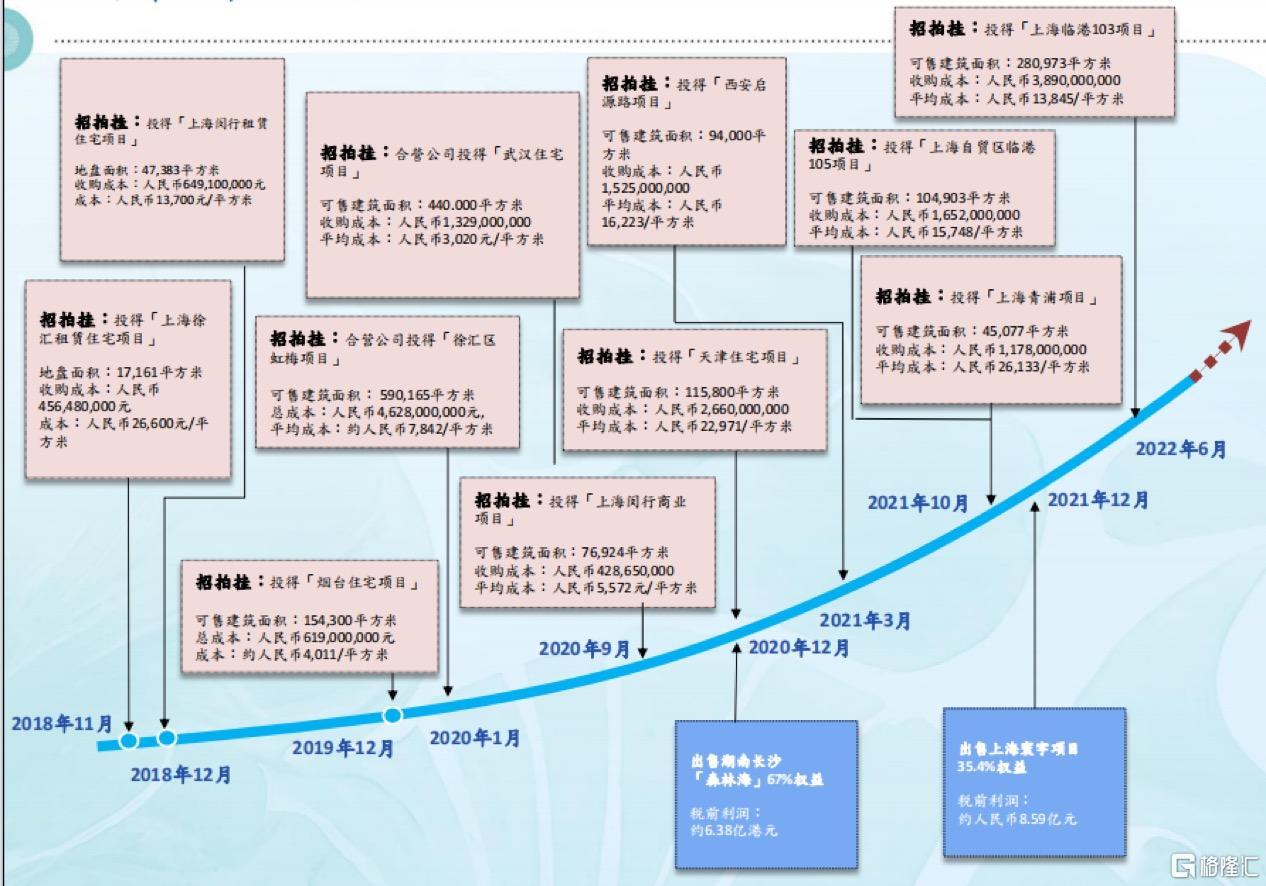

再看到公司近年来资产的进出情况。

从2012年到2022年的,可以看到公司近些年其实拿的都是上海以及公司一直深耕的几大城市的项目。

由上海项目的分布图可见公司在上海其实大部分的项目主要集中在上海的徐汇区和闵行区,当时的拿地的成本也是相对比较低一些。

下面来看公司重点项目的情况。

第一个重点项目是上实望海,位于上海临港的核心商务区滴水湖片区,该项目属于上海少有的临海住宅,收购成本也控制的相当好。未来可售面积在3.7万平方米,平均成本在人民币15700元平方米,开发周期三年,预计净利润在10%左右。

再一个重点项目是西安自然界。该项目位于西安浐灞生态区,是欧亚经济论坛会址。具有完善的社区商业、酒店、教育、医疗、购物中心等,收购成本当时也是控制的比较好。股权代价计入增值税后仍低于市场价。未来可售面积在42.1万平方米。

4·财务优势与投资分析

下面介绍公司的核心竞争优势。上实城开是上海国企系统房地产唯一的港股标的。背靠的是上海市国资委,大股东是公司的上实控股(0363.HK)和上实集团。

作为上实集团在境外房地产唯一的港股标的,公司资产质量良好、经营稳健、实力雄厚。尤其是在充裕的优质的货值储备下,公司深度布局上海,货值储备有数百亿,在中国的十个主要城市有28个项目,未来的可售面积在348万平方米,主要是长三角占到50%,西安15%,武汉12%,以及重庆10%,其他地区占到13%。

公司高现金、高毛利、低估值。公司的低估值其实可以由去年年报可以看到。公司的总资产在590亿港元,总负债385亿港元,总权益205亿港元,本公司拥有人应占权益140亿港元,总发行股数47.91亿,每股资产净值2.92港元。若以当前股价0.41港元来计算的话,市净率是在0.14倍。其实应有的价值并没有完全被体现出来,甚至被严重的低估了。

此外,公司持有现金59.86亿港元,公司的净负债比率为58.4%,处于相当健康的水平,毛利率本期在41.8%。

上实城开2023年主要销售入账的就是刚才提到的西安的自然界,上海城开御瑄以及上海万源城。公司的基本面稳中向好,每年都有相对稳定的派息比率。“三条红线”公司是每年都达标。收益率目前约6.7%,若以2023年的派息0.029港元来计算的话,公司目前的派息比率约为28.3%,也是相当的可观。

公司持续优化借贷成本。去年9月附属公司上海城开完成第二期境内公司债券的发行,本金总额18亿人民币,期限三年,票面利率是在3.5%,所得款项用来偿还2022年第二期的境内公司债券。

同时公司也是凭借中港两地的借贷优势,能够尽享低利息成本的红利。比如公司在国内借的自贸区的贷款,用来偿还境外的股东借款,尽显发挥两地优势的互补共赢。同时上实城开于资金上一直获得大股东全力支持。

上实城开同样发力商业资产,租赁住宅,产城结合等多轮驱动。公司与香港大型房地产商合作,如此前已提到的TODTOWN天荟就是与新鸿基合作,该项目位于莘庄地铁站,是上海地铁1号线上盖。项目总建筑面积在60.5万方,包括住宅、商业、酒店等,公司的占股比例为21%左右。

另外还有一个是上海世贸商城,该项目靠近大虹桥商圈,在古北路虹桥,总建筑面积28.5万方,是2014年和南丰集团合作收购的,公司的占股比为51%。

凭借上海实业等背景与实力,可以见到公司是外资可靠合作伙伴。同时,公司也受到上海国资委、上实集团以及香港联交所等多重监管。如重大项目出售,项目权变更以及资产负债比率等,均有严格的监管和要求。

作为上市公司,上实城开在不断优化公司治理框架的同时,严格依照境外的注册地法律、香港上市规则以及国资国企监管规定,更是建立了透明高效的治理机制。企业管理的优势突出,公司的风险管理、合规、ESG社会责任都是经营亮点。

5·战略定位与市场机遇

再关注到公司的战略目标,上实城开拥有适合自身的一个发展策略。

首先上实城开致力于深耕上海都市圈,与其他核心的一二线城市并重,加强对现有优质土地储备的开发,集中资源致力于精品的开发模式。

公司的投资布局主要是集中在上海和长三角,以及以前长期耕耘的核心一二线城市。公司认为房地产主要还是要聚焦在经济发达的地区,人口增长是质量的关键。今年公司也加大了对上海项目的开发投入,比如刚才介绍的临港新片区、自贸区等这些规划的地方,未来也将打造新体量的一个浦东新区。

第二是公司的土地项目,坚持市场存量和增量的并重。

公司持续关注城市更新改造机遇,做好城市增值服务,谨守稳中求进的步伐,增加优质土地储备。利用国企品牌,专注旧区改造、工业地块转型升级以及地铁上盖的物业开发。

第三是投资兼并机遇与招拍挂公开市场并重。

公司也会在适当的时候,以适当的价格通过招拍挂独立或者是和其他公司一起合作拿地。同时留意于行业调整周期中逆向布局的机遇。借鉴复制集团在上海获取优质项目的经验模式,保障集团的长期经营业绩,与业务可持续发展。

自主开发与战略联盟合作并重,通过控股、参股、联合开发等模式,与更多经验丰富的开发商、金融机构合作,以合理风险及资金成本获取更多的优质资源。同时依托母公司上实集团的多元业务版图的综合应用能力,发力新业态布局,如紧跟母公司围绕大健康领域的产城融合布局等,持续取得突破。

近年其实从公司的公告中可以看到,上实城开分别与上海医药、崇明东滩以及上海九院等在不同层面都合作了多个项目,总共金额约有数千万元左右。公司在旧改、刚需和改善型住房,以及在大健康领域的产城融合三大领域,积极推进。

公司坚持资产经营与资本运作并重,把握国有资产混合所有制的改革机遇,在保交楼、探索房地产新发展模式,保障稳定运行的同时,通过资产经营与资本运作双轮驱动,实现集团资产转型升级,业务创新发展。

问答环节:

提问1:说到房地产,现在整体的市场很多认为对于房地产上的风险可能会比较大,就是信心上会不足。因此我想咨询的是贵公司在应对后续的一个市场风险上,有没有战略性的一些准备?

答:公司拿地的成本还是比较低的,同时公司也有非常丰富经验的港资开发商会跟我们合作,在成本控制方面是有保障的。而且上实城开背后的资金成本,也非常稳定。公司有大股东的借款,也有国内的便宜借贷成本。

提问:刚才说看到公司的布局发展要以上海为主,其他的一二线城市并重,其他一二线城市倾向有哪些区域?

答:目前是以上海为主,之前长期开发的有西安,西安的项目做了差不多有10年。西安在中部地区是人流比较多的一个地方,那周围的城市人流都会去到西安。所以公司对西安到布局也是比较有信心,未来可能会在公司比较熟悉的板块和领域,在适当的时候,适当的机会下,去拿地。

财务总监补充:我补充几点,刚才提到的风险控制方面,因为国资委、集团那边都有很严格控制公司的负债比率。所以可以看到公司负债比例在2023年相比2022年都有下降。

第二点,公司在海外在香港这边没有发行公司票据及公司债,所以公司并没有很大的压力在偿还外债方面。

第三点,公司背靠上实集团、上实控股,有需要的时候大股东这边也都会借款给公司,在年报里面也可以看到集团都有借款给公司。在香港这边,借款给公司都是用HIBOR来计算,因为近一两年HIBOR都比较高,所以公司也是尽量用国内借款来偿还海外比较贵的贷款。公司也会继续注重风险控制,这几年公司也一直也都有盈利,派息也一直都好稳定。

提问2:看到23年收入是有所下降的,但是利润是有所上升的,想问一下这方面做了哪些方面的举措?

答:23年收入下降主要是因为,2022年有33.47亿港元保障房入账所导致。但是可以看到租金是上升的,因为保租房是在23年启动收租,而且开盘都是立刻就租完的,大大贡献了租金收入。

公司有一个在徐汇区的保租房,主要是跟建设银行合作,百分之七八十的房子都是租给建设银行新晋年轻员工、还有租给游戏公司,所以租金来源非常稳定。

提问3:后续公司对利润提升、成本控制方面会有什么样的举措?

答:公司在成本方面,首先拿地比较保守,购地比较便宜。另外继续配合市政府策略推出保租房。一般公司都不会拿很贵的地,在上海拿地成本基本都是一万到两万,或者两万出头一点的价格。所以在成本方面会有严格的控制。

刚才提到如何控制风险,这两年虽然公司会有大概预留资金来用作资本性的开支,但公司只有对比较好及便宜的项目才会去拿,所以会很严格控制购地的成本。同时做的项目出来以后都会卖得比较好的价钱,而且公司都会集中在上海及周边的城市,尽量可以保障售价有一定吸引力来保障应有的利润。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47