甲骨文的云转型

有外国分析师说,甲骨文就像两家不同的公司。一方面是传统业务,轻资产和自由现金流机器。另一方面是云业务。而且随着这次云转型,将推动甲骨文迅速发展。

作者:Trading Places Research

甲骨文就像两家不同的公司

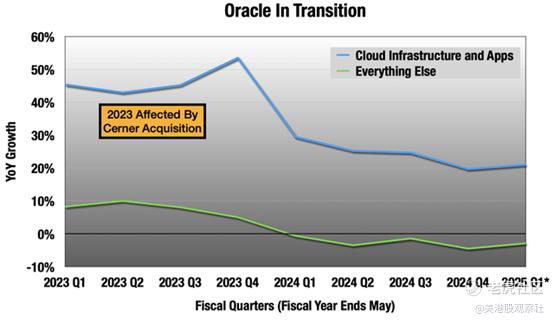

甲骨文与亚马逊的相似之处在于,它们都拥有非常出色的云业务,还有公司的其他部分。甲骨文云业务本季度同比增长20%,但公司其他业务却萎缩了5%。所有这些都使该季度的收入同比增长3%,在图表右侧的第一季度指引中增长了6%。

云业务开始接管他们的运营报表。

显然,每个人都更加关注云业务部分,包括甲骨文软件的云版本(SaaS),以及像AWS和Azure这样的可租用基础设施(IaaS)。该公司其他业务的部分弱点在于,客户转向甲骨文数据库软件的托管SaaS版本。

这就是一切的背景。每个人都希望在软件向SaaS过渡的过程中,遗留的甲骨文不会成为太大的拖累,但重点是快速增长的云业务,尤其是IaaS,这将使他们转变为人工智能巨头。

本季度

就像甲骨文转型的两面性一样,本季度也明显有两个方面。一方面,本季度表现疲软,云和非云业务都低于预期。

但是先看看下图。

这到底是怎么回事呢?就像上个季度一样,潜在的故事是他们的订单量快速增长,这一切看起来都像是IaaS在未来加速发展。

1)积压订单为980亿美元,而刚刚结束的2024财年收入为530亿美元。

2)这一比例为39%,将在未来12个月内得到确认,这证明了许多新签署的3年期合同。

3)但新的大型合同的更大迹象是积压订单的快速增长,环比增长23%,过去两个季度增长51%。第四季度是积压订单的季节性高点,同比增长44%。这是惊人的增长。

4)这是由他们签署的有史以来最大的个人合同推动的,而且到处都是知名公司的名字。英伟达、微软、谷歌、OpenAI以及其他人工智能初创公司的大牌。

因此,一个强有力的叙事正在发展。

1)虽然有点令人失望,但云业务(Saas + Iaas)的年增长率为20%。

2)其中较小的IaaS部分增长了42%。

3)所有这些新交易都是对已经存在的增长的补充。它们大多位于较小的IaaS部分,即可租用的基础设施。

4)这将推动整个公司在刚刚开始的2025财年实现两位数的增长,这是很长时间以来的第一次(不包括2023财年Cerner收购的影响)。

5)在2026财年的某个时候,云业务将超过甲骨文的传统业务。

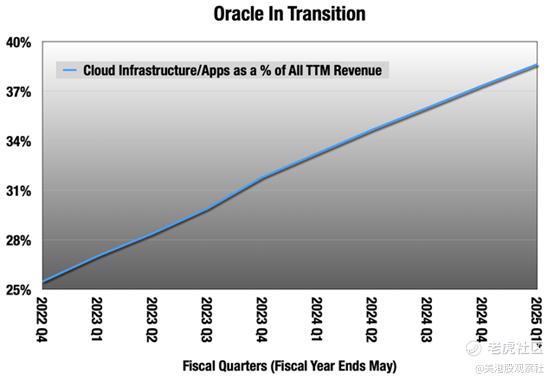

云的IaaS部分有一个非常强劲的加速增长的故事。目前,它只占云计算收入的38%,占综合收入的14%,但在2025-2026财年,这一比例将迅速增长。

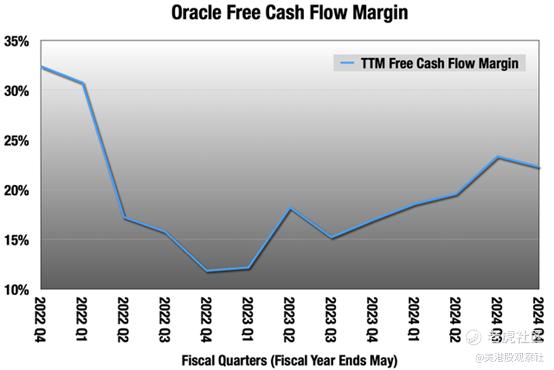

自由现金流和资本支出

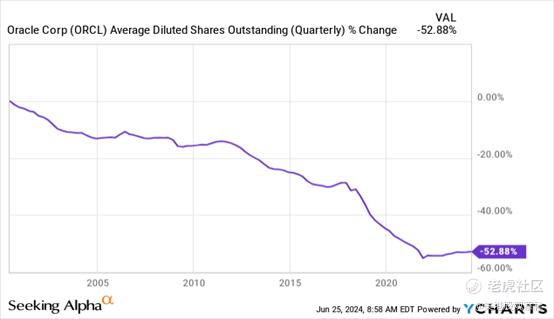

甲骨文的传统业务——成熟软件的增长并不大。但它也是一个轻资产和自由现金流机器。甲骨文的自由现金流利润率多年来一直超过30%,并且能够通过回购所有现金来大幅重塑公司的资本结构。

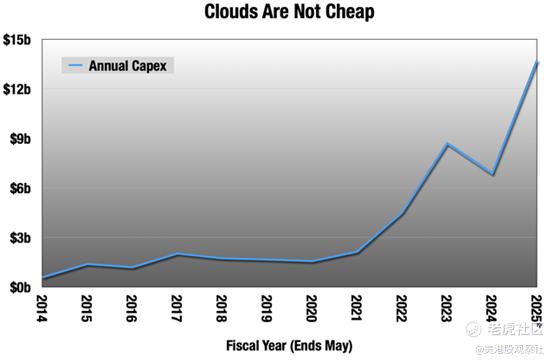

但正如你所看到的,回购热潮在2022年大幅放缓。从那时起,他们开始对云基础设施进行更大的投资,为需求浪潮做好准备。

这是一个快速的增长,他们预计本财年的资本支出将超过130亿美元,是2024财年的两倍。

因此,这会侵蚀自由现金流(经营现金流减去资本支出),最终侵蚀股东的现金回报。

自由现金流利润率正在从最初的2022财年的冲击中恢复过来,但它们不会很快恢复到30%以上的利润率。

总结

对甲骨文来说,这个季度有些令人失望,但他们成功地让所有人重新认识到积压订单的快速增长。通常不应该对由1年和3年合同组成的软件/服务积压寄予太多希望,但这种快速增长是不可否认的。

显然,对甲骨文 IaaS服务的需求是存在的,而且他们正在迅速建立规模差异很大的新数据中心。由于甲骨文进入云计算领域的时间较晚,他们也拥有世界上最先进的自动化数据中心架构,而且这种优势开始在价格和需求上体现出来。

2025-2026财年是这种转型的高潮,甲骨文将从主要是成熟的软件公司转变为主要是云计算公司,驾驭AI浪潮。

$甲骨文(ORCL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47