快撑不住了?

出不完的手,救不完的市。。。

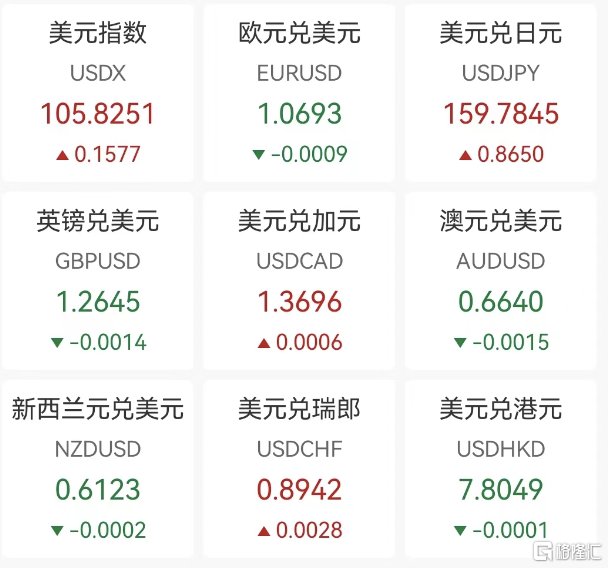

时隔一年,日本再被美国列入汇率“监控名单”,日元又跌回4月29日大规模干预的点位了。

这回,日本政府还会在160的位置出手吗?

1

日元再次跌近160关口

9.7885万亿日元(约合622.5亿美元),居然只撑了1个月多的时间,日元又不行了,6月20日跌破159大关,逼近日本4月29日干预汇市的底线——160。

难怪日本政府救市的底线不断下探,从2022年的150变成2024年的160。

这回,从4月29日到6月20日,622.5亿美元只撑了52天,一天花费高达11.97亿美元。

印钞机踩冒烟了都hold不住啊,卖个美债还被人家列入汇率“监控名单”,这汇率谁爱救谁救去

自从日本政府4月29日干预汇市以来,日元最高升值至151,随后在151-156之间横盘震荡。

日元突破这一区间有两个标志性事件。一是6月14日的日本央行对缩减购债计划“态度含糊,称7月会议才会宣布缩减购债规模。

市场原本预测日本央行会在6月会议上开始减少购买国债,但其居然推迟到下一个月。市场马上认为日本央行在货币正常化的路上畏首畏尾,日元应声下跌至157.7。

直到日本央行行长植田和男在当日下午的新闻发布会上“放鹰”:“缩减购债规模将相当大,7月可能可能加息,但要取决于经济数据。”日元才稍稍回升。

第二件事就是美东时间6月20日,美国财政部再次将日本列入汇率观察名单,理由是日本经常项目盈余与对美贸易顺差较高。

其实,美国财政部将日本列入汇率观察名单的影响或许并没有这么大。

日本上次被美列入汇率观察名单是2022年11月,恰好是日本进行在9月和10月进行9.2万亿日元的汇率干预行动之后,2023年6月才解除这一限制。

尽管美国财政部表示,东京最近的汇率干预并不是决定将日本列入监视名单的因素,但其表示汇干预应仅限于极特殊的例外情况,并且应进行妥善的事先协商。

言下之意就是:“你要干预可以,要先征得我同意。”

如此看来,影响可能就是:日本虽然卖了美债有充足的子弹,但干预前还得请旨。

说回日元再次逼近160关口,日本会不会再次干预这个问题。

周五,日本最高货币官员神田真人重申,当局准备采取行动,应对外汇市场上损害经济的投机和过度波动,“此举不是为了改变市场趋势,而是为了平抑汇市的过度波动。”

其实对于日元汇率走势,关键还是美日利差何时能缩小。早一点就看日本央行7月加不加息,晚一点就看美联储9月还是11月降息。

渣打银行认为一旦美联储开始更积极地放松货币政策,美日可能会走低到153-155。

2

本周美股波动加大

连日创历史新高的美股本周波动幅度加大。

本周五,“三巫日”的美股,迎来5.5万亿美元规模的期权到期,以及ETF季末指数调整引发大调仓,市场交易剧烈波动。标普500指数微跌0.16%,连涨三周。英伟达周四、周五两个交易日合计跌逾6%,市值蒸发2220亿美元。

在美股以巨头撑起的一轮大牛市中,华尔街精英的多元化策略几乎无用武之地,今年只有23%的美股ETF跑赢了标普500指数,主动管理型ETF、量化智能贝塔和主题基金等主动权益基金表现相对较差。

Evercore ISI首席股票、衍生品和量化策略师Julian Emanuel表示:“在2024年这样的低波动性、高回报环境中,投资者应该坚持基本原则——购买简单的指数基金,以及具有良好超额收益记录的主动型共同基金,没有必要使战略复杂化。”

从全球资金的流动变化来看,美国银行统计的EPFR数据显示,投资者最近一周投入256亿美元至股市,流入规模为自三月以来最大,科技基金周度资金流入额达87亿美元,创历史新高。这当中90%的资金居然都流入同一只科技ETF。

EPFR数据显示,在截至周三的一周内,Technology Select Sector SPDR Fund(XLK)吸引了超过80亿美元的新资金。

ETF进化论曾在文章《大撤退!一场超级洗牌潮来袭?》里介绍过这只ETF,SPDR基金在本周进行季度再平衡,调整股权权重,要买入大量的英伟达。

再平衡的交易热潮过后,资金还会继续流入SPDR基金吗?

WallachBeth Capital ETF总监 Mohit Bajaj 认为这只科技股ETF随后可能会经历大量资金流出,“今天或周一很快就会有赎回。”

事实上,市场开始对连日创新高的美股科技股越来越谨慎了。

Jonestrading首席市场策略师Micheal O'Rourke表示。“投资者不应指望英伟达继续成为标准普尔500指数走强的几乎唯一的驱动力,分散投资和降低风险是进入下半年的正确行动方案。”

3

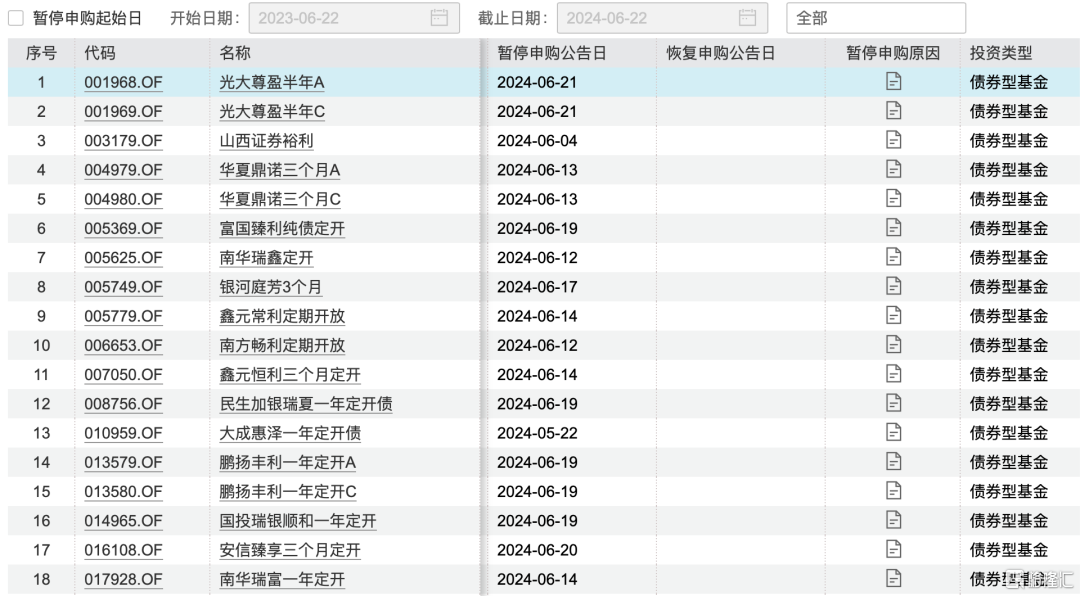

政金债指数基金密集限购

近日,易方达基金、华夏基金、景顺长城基金等多家基金公司发布旗下政金债指数基金限购公告,最低单日限购额度仅为1000元。

事实上,6月以来多只债券型基金发布限购公告。wind数据显示,截至6月22日,全市场已有15只政金债指数基金实施限购。

限购的背后是全市场资金对债券型基金的趋之若鹜,债基成为真正的公募市场“扛把子”。

ETF进化论昨日的文章《突发!神秘资金出手》也提及:“受益于债券市场收益率走低,今年以来,国内债券型基金业绩和规模实现双增长。债券型基金规模达到9.62万亿元,逼近10万亿,今年新发规模占全市场新发产品募集规模的比例超过80%。”

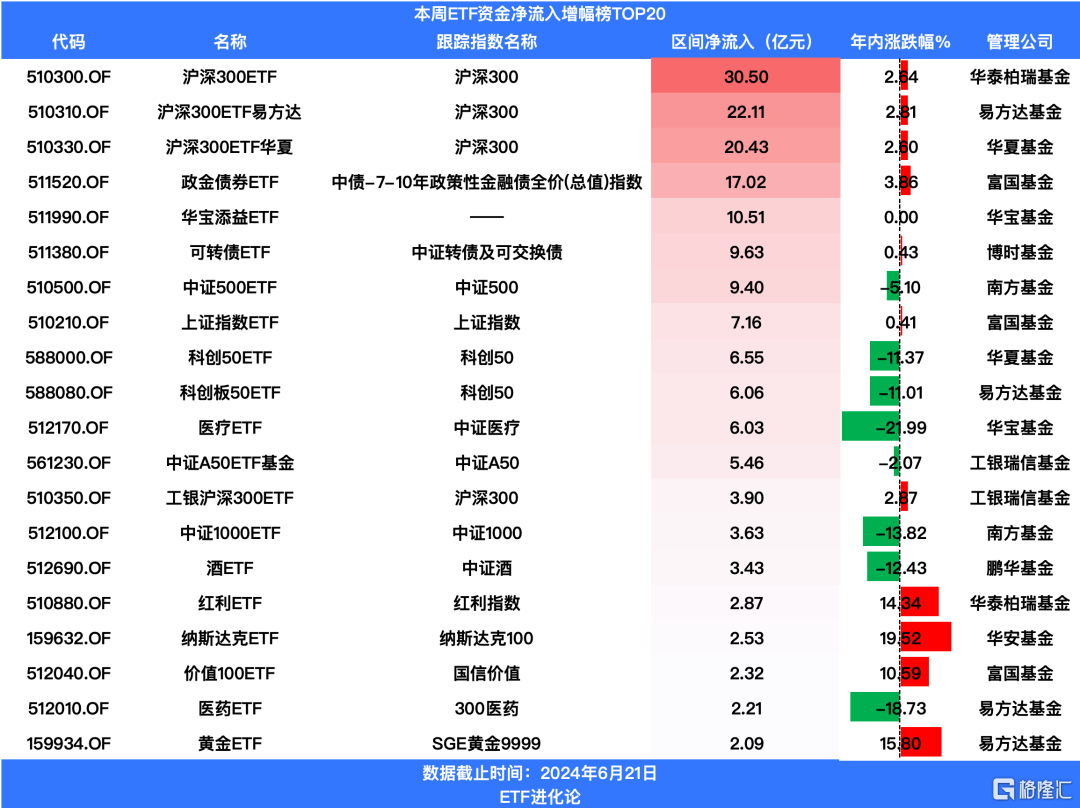

本周资金依旧坚定买入政金指数ETF产品。wind数据显示,富国基金证金债券ETF本周净流入17.02亿元。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

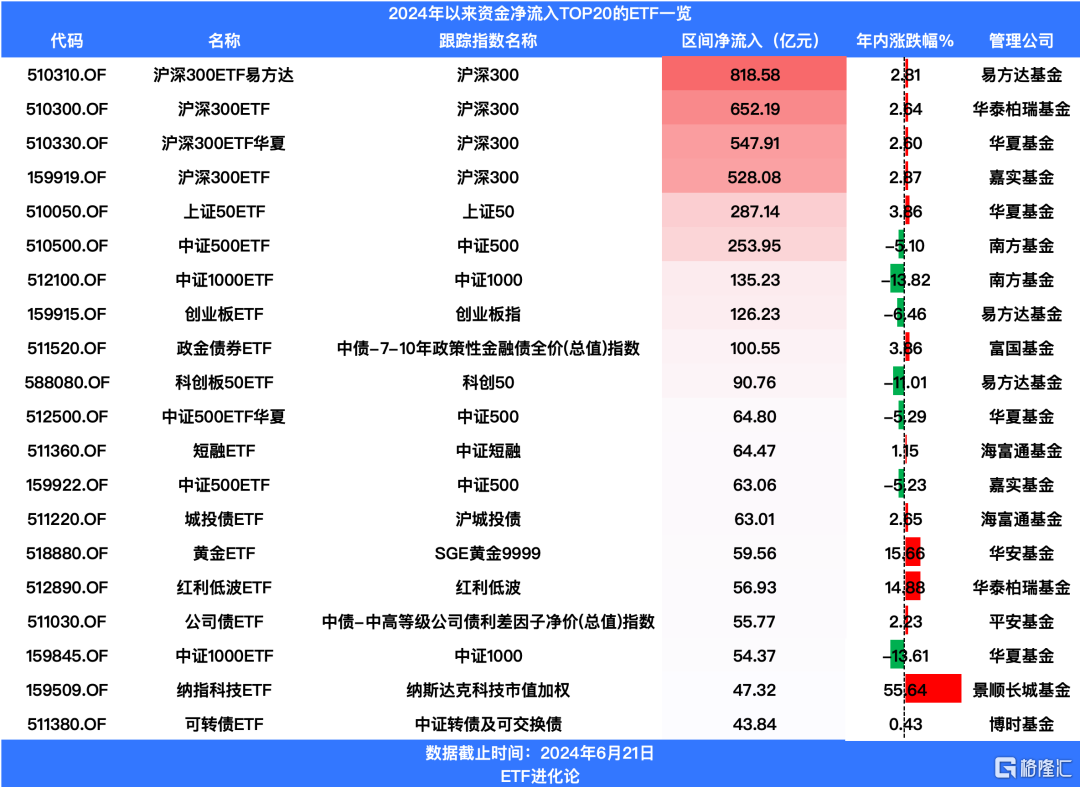

从今年的时间维度来看,截至6月21日,富国基金证金债券ETF年内净流入规模高达100.55亿元。

另外,海富通基金短融ETF、海富通基金城投债ETF、平安基金公司债ETF和博时基金可转债ETF今年净流入规模也不容小觑,分别为64.47亿元、63.01亿元、55.77亿元以及43.84亿元。

对于政金债指数基金限购的原因,创金合信基金的基金经理吕沂洋认为:一方面,今年以来债券市场利率已有较大幅度下行,为了组合稳健、可持续运作及保护投资者利益,管理人会阶段性控制组合的申购节奏;另一方面,临近季末,债券市场的波动可能会有所加大,此时若基金组合被频繁申赎,可能会影响管理人既有的投资操作,损害持有人的利益。

受近期经济、金融数据影响,本周债市行情继续升温,长债关键期限收益率重回5月以来的底部。

6月20日,30年期国债收益率收盘价再度跌破2.5%,10年期国债收益率收盘价下探至2.25%下方。同时,20年期国债收益率收盘价跌破2.4%,录得历史新低。

但央行以及相关媒体的频频“喊话”,让市场对于长债收益率进一步下探的空间更为谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33