等待黄金继续走高

黄金今年表现出色。金价已从去年10月1,824美元左右的低点飙升至今年5月2,450美元以上的近期高点,涨幅约为35%。有外国分析师认为,虽然最近看到了波动性和盘整的增加,但黄金可能正准备再次走高。

作者:Victor Dergunov

金价最近飙升至2400美元以上的新高,这表明金价明显超买。相对强弱指数接近90,其他技术指标开始亮红灯。然而,持续近三个月的整合阶段是一个积极的迹象。尽管金价波动较大,但仍守在2,280 - 2,300美元的关键支撑位上方。所有随机指标和其他关键技术指标都在放缓,表明势头正在改善,并暗示进一步的上行潜力。

除了不断改善的技术因素外,基本面背景仍然非常有利于黄金。随着美联储越来越接近降息并最终降低利率,黄金应该会继续受益。随着美联储降低基准利率,10年期和其他关键债券利率应该会下降。这种动态对黄金非常有利,因为债券是一种竞争性的资产类别,而较低的利率应该会增加对黄金的需求。

此外,更宽松的货币政策等同于货币扩张,这会使货币供应膨胀,从而更有动力持有黄金,以对冲通胀风险,并防范“印钞”的增加。随着美国和其他主要经济体恢复宽松政策,我们可能会看到政府和机构对黄金的兴趣增加。

这种动态应该会使金价在未来几年走得更高,是黄金市场的看涨基础。

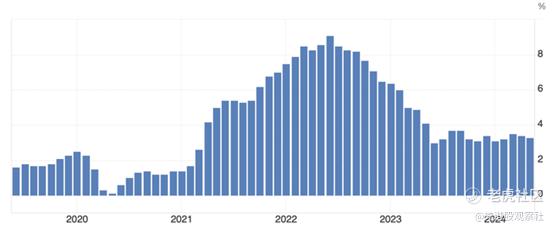

3%的通胀是“新常态”吗?

他们说3%的通胀不是新常态,但这可能取决于你使用哪种通胀指标。关于CPI,现在3%可能是一个合适的通胀读数。

在新冠危机和随后的货币扩张时期之前,CPI通胀趋势在2%左右。美联储“容忍”了更高的通胀,CPI飙升至9%以上的数十年高点。在物价稳步下降的同时,居民消费价格涨幅一直徘徊在3%左右。现在,经济需要更低的利率,随着即将到来的降息,将CPI通胀率保持在2%左右可能是一个挑战。因此,如果我们看一下CPI通胀,“新常态”可能是3%或更高。这种动态对黄金是有利的,因为更高的总体通胀对黄金是有利的。

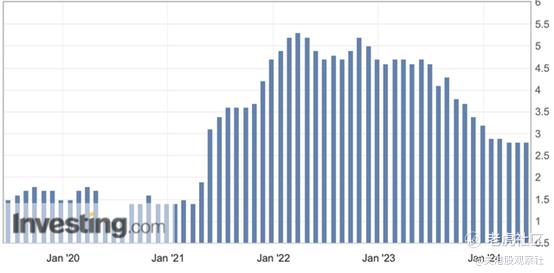

核心个人消费支出是美联储“首选”的通胀指标。因此,当美联储讨论2%的目标利率时,它指的是核心个人消费支出,在新冠引起的货币扩张周期之前,核心个人消费支出远低于2%,但后来飙升至5%以上。虽然核心PCE已经大幅下降,但将其降至2%以下是一项挑战。

最后,Truflation通胀在2%左右,接近美联储的通胀目标。Truflation可能是通胀最真实的代表,并表明其他通胀指标可能会在未来几个月追赶Truflation通胀,达到更低的水平。这种动态也暗示美联储可能很快开始降息。

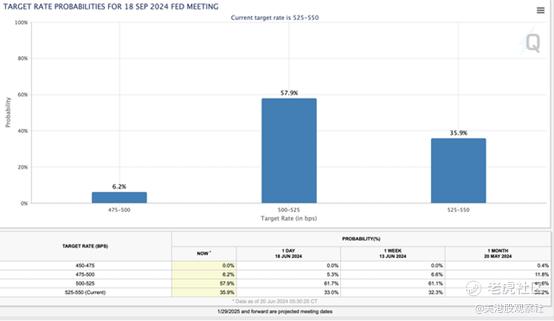

美联储可能在9月降息

现在有64%的可能性,美联储将在9月份的FOMC会议上或之前将基准利率下调25或50个基点。此外,如果美国经济数据继续恶化,降息的可能性应该会增加,而通胀可能会继续缓和。因此,美联储可能很快就会降息,这对黄金来说是一个高度建设性的动态。随着美联储接近降息周期,是金价上涨的催化剂。此外,由于未来的量化宽松前景和未来几年的总体货币扩张,我们应该会看到黄金的后续上涨。

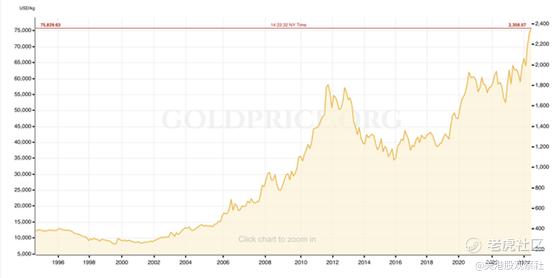

黄金的失落十年

黄金令人难以置信的牛市始于本世纪初,从200美元左右开始,到2011年达到1900美元左右的峰值。在这轮强劲上涨之后,黄金经历了一个残酷的熊市,直到最近才出现新的下跌。黄金损失了10年,在此期间表现逊于许多其他资产。然而,黄金闪耀的时机已经到来,未来它可能会表现得更好。

同样重要的是要指出,黄金的表现与美联储的资产负债表和货币供应有着错综复杂的联系。当美联储扩大其资产负债表时,货币供应就会增加,黄金就会上涨。在量化宽松之前和最初阶段,黄金表现异常出色。黄金在2011-2012年达到峰值后遭遇抛售并出现大规模熊市的主要原因是,市场认为美联储将吸收过剩的流动性,最终抛售其资产负债表。

2012年,美联储的资产负债表约为2.8万亿美元,但现在约为7.2万亿美元。很明显,美联储可能不会完全抛售其资产负债表。相反,它可以在紧缩时期降低利率,但在货币宽松时期可能会进一步扩大利率。美联储即将再次放松货币政策,其资产负债表可能进一步扩大,为未来几年金价大幅走高提供坚实的催化剂。

$伊格尔矿业(AEM)$ $SPDR黄金ETF(GLD)$ $巴里克黄金(GOLD)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56