豪募超41亿!中国铀业冲击上市,为今年深交所首单IPO新受理

新“国九条”发布后,深主板迎来首家获受理的IPO企业,同时也是2024年深交所首单IPO新受理。

格隆汇获悉,6月20日,中国铀业股份有限公司(以下简称“中国铀业”)发布了首次公开发行股票并在主板上市招股说明书(申报稿),保荐人为中信建投证券股份有限公司,中信证券股份有限公司为其联席主承销商。

中国铀业前身为1989年5月设立的中国核工业物资供销总公司,2009年2月改制为有限公司,又在2023年3月改制为股份公司。中国铀业专注于天然铀和放射性共伴生矿产资源综合利用业务,是我国天然铀保障供应的国家队、主力军,是我国核工业体系的重要组成部分。

股权结构方面,本次发行前,实际控制人中核集团间接合计控制中国铀业79.48%股份,假设按本次发行规模上限测算,本次发行后中核集团仍将间接合计控制公司67.54%股份。

本次申请上市,中国铀业拟募集资金41.1亿元,用于天然铀产能项目、放射性共伴生矿产资源综合利用项目、补充流动资金,其中高达12.33亿元用于补充流动资金。

1

上市前巨额分红

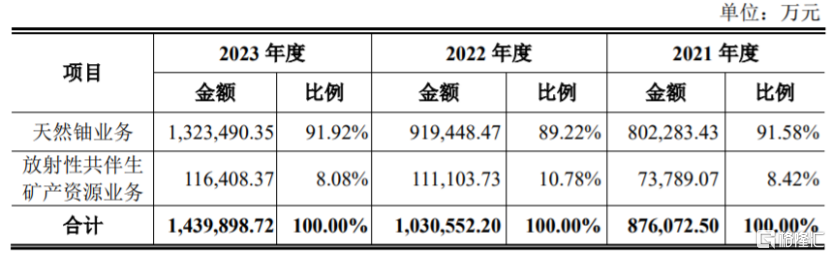

招股书显示,报告期内,中国铀业主要从事天然铀资源的采冶、销售及贸易,以及独居石、铀钼等放射性共伴生矿产资源综合利用及产品销售。其中,天然铀业务占主营业务收入的比重在90%左右,是公司的重要收入来源。

中国铀业主营业务收入按业务类别的构成情况,图片来源:招股书

公司主要产品为天然铀、氯化稀土、四钼酸铵,铀、稀土、钼均属于战略性矿产资源。天然铀是保障核能事业发展的重要物质基础,应用于核电及国防等领域;氯化稀土是稀土氧化物的主要原料,应用于稀土冶炼领域;四钼酸铵是钼深加工产品的重要中间产品,主要应用于钢铁、冶金、化工等行业。

业绩方面,2021年、2022年、2023年,中国铀业的营业收入分别约89.06亿元、105.35亿元、148亿元,对应的净利润分别约8.96亿元、15.21亿元、15.53亿元。

值得注意的是,中国铀业在2023年有一笔超过7.3亿元的现金分红,分红金额接近同期净利润的一半。

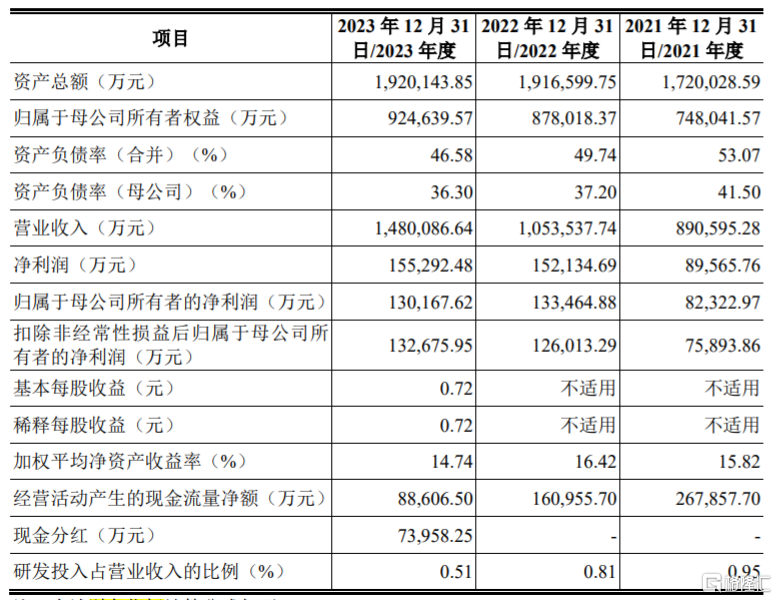

主要财务数据及财务指标,图片来源:招股书

2021年、2022年、2023年,中国铀业的主营业务毛利率分别为24.11%、22.46%、18.71%,呈逐年下滑趋势。

在天然铀采冶业务中,中国铀业需外购硫酸、锰、液氨、氢氧化钠等原材料配制浸出剂或用于其他生产工序,放射性共伴生矿产资源综合利用业务需外购独居石、氢氧化钠、盐酸等原材料,同时电力、柴油、水、天然气、蒸汽等也是公司生产所需的能源动力。未来如果主要原材料或能源动力涨价,可能会影响公司的毛利率和盈利能力。

2

存在关联交易风险

由于核电行业的特殊性,我国的核电项目均由中核集团、中广核集团、国电投集团和华能集团独立或合作开发运营,中国铀业是中核集团内天然铀产品独家供应商。报告期各期,公司向前五大客户的销售金额占当期营业收入的比例分别为84.14%、78.18%和80.93%,客户集中度较高。未来如果下游行业发生变化,或主要客户减少对公司产品的采购,可能会影响公司的经营业绩。

中国铀业的实际控制人中核集团是国内唯一拥有完整核燃料循环产业的集团,而中核集团对公司主要产品天然铀产品需求较大。报告期各期,公司向中核集团及下属单位关联销售金额占当期营业收入的比例分别为65.36%、48.02%和53.54%,主要系向中核集团及下属单位销售天然铀等,存在关联交易风险。

值得注意的是,报告期各期末,中国铀业的存货账面价值分别约60.52亿元、66.79亿元、52.45亿元,占流动资产总额的比例分别为43.51%、43.50%和35.29%。公司存货主要为天然铀产品,报告期内,公司的天然铀产品平均销售价格整体呈现上升趋势,如果未来市场供需情况等影响因素发生变化,可能导致天然铀市场价格下降,公司的存货可能发生减值,从而影响公司的经营业绩。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26