亚马逊的所有业务线都表现卓越

有外国分析师认为,亚马逊虽然3月下旬以来表现略逊于大盘,但是看涨亚马逊的观点仍然站得住脚。尤其是亚马逊在当前最热门的行业之一——云基础设施中保持着稳固的领导地位。AWS的强劲增长势头以及成本纪律有助于公司积极扩大其自由现金流指标,这对长期投资者来说至关重要。

作者:Dair Sansyzbayev

最新发展

亚马逊于4月30日发布了最新季度财报,该公司的营收和每股收益均超过了市场普遍预期。营收同比增长12.5%,调整后每股收益从0.31美元增至0.98美元。电子商务业务在北美和国际上都表现出实力。云业务也表现出强劲的势头,AWS收入增长了17%。数字广告也在以令人印象深刻的24%的年增长率增长。

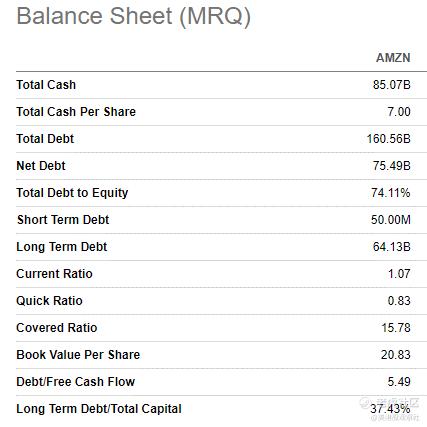

所有业务线的强劲收入表现有助于发挥经营杠杆作用。营业利润率同比从3.8%增长到10.7%,这是一个巨大的进步。这个强劲的季度使亚马逊产生了56亿美元的自由现金流。这对公司本已强劲的财务状况是一个坚实的贡献。亚马逊在2024年第一季度拥有850亿美元的巨额现金储备,总债务远低于该公司1.9万亿美元的市值。亚马逊堡垒般的资产负债表是其竞争优势,因为它为该公司提供了大量投资增长和创新的机会。

AWS仍然是云基础设施业务无可争议的领导者,拥有31%的全球市场份额。亚马逊与微软的差距确实很大,但这家亚马逊的主要竞争对手最近几个季度一直在积极努力缩小差距。为了保护其在该行业的主导地位,亚马逊正在大举投资云和人工智能相关企业。该公司计划在未来15年内投资1500亿美元用于人工智能数据中心,这表明管理层坚定地致力于挽救亚马逊在云业务方面的领导地位。

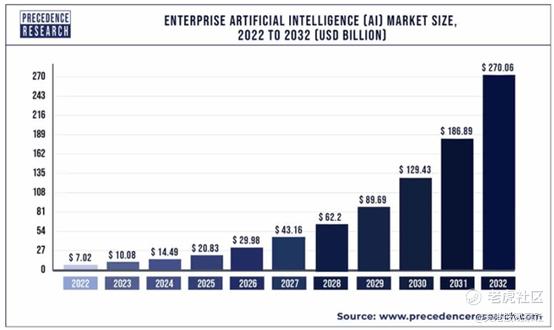

此外,AWS正在扩展其人工智能功能,为企业的业务应用程序提供动力。根据最近的消息,亚马逊的Bedrock平台将在SAP的基础设施服务上提供,以加速企业对人工智能的采用。考虑到亚马逊在云计算领域无可争议的主导地位,以及财富500强企业中有9家使用SAP的应用程序,这种合作关系看起来非常强大。除了协同效应的潜力,必须强调的是,企业人工智能解决方案行业正在蓬勃发展,Precedence Research预测该行业在未来十年的复合年增长率将达到44%。

AWS不仅与SAP等巨头合作,并在其数据中心投资数十亿美元,而且还在人工智能初创公司中寻找潜在的超级明星。亚马逊通常甚至不需要支付现金来支持这些年轻的公司,因为它为它们提供AWS积分。话虽如此,AWS维持其在人工智能领域的优势的战略方法看起来是全面的,因为该公司在内部研发和基础设施上投入了数十亿美元,寻求与其他巨头建立战略合作伙伴关系以扩大其影响力,并在早期创业公司中寻找潜在的明星。

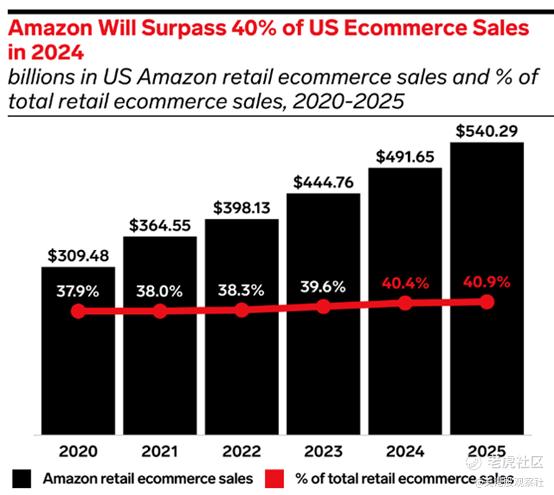

该公司迄今为止收入最大的业务是电子商务,在行业中仍具有无与伦比的地位。根据EMarketer的数据,亚马逊在美国电子商务市场的份额预计将在2024-2025年继续扩大,并将超过40%。

亚马逊Prime订阅业务继续发展,最近宣布与Grubhub建立合作关系。通过这次合作,亚马逊将继续为其Prime会员增加更多价值,因为他们将从Grubhub获得额外的福利。该公司还致力于改善Prime会员的电子商务体验,第一季度显示了该公司有史以来最快的送货速度。根据第一季度财报电话会议,在美国排名前60位的大都市地区,近60%的Prime会员订单在当天或第二天到达。随着新的合作和改善付费用户体验的承诺,这项业务也有强大的潜力为公司的整体成功做出贡献。

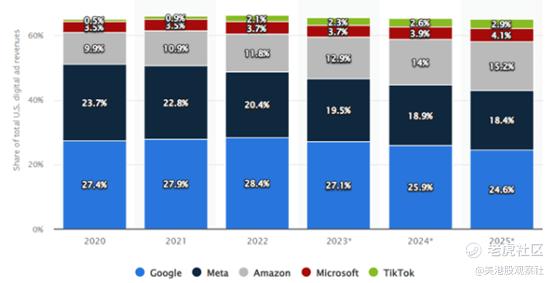

扩大电子商务业务的优势也有助于建立其他有前景的业务。例如,亚马逊庞大的电子商务客户群使该公司能够建立稳固的数字广告业务,该业务在2024年第一季度的收入增长了24%。在下面的柱状图中,我们可以看到亚马逊在数字广告行业的市场份额增长势头强劲,预计到2025年将占据15%的市场份额。

总而言之,亚马逊在其所有业务中继续展示实力。在可预见的未来,AWS很可能仍然是亚马逊的主要增长动力。在电子商务领域无与伦比的地位使亚马逊成为其他服务的有吸引力的合作伙伴,新的合作为Prime会员增加了价值,这可能有助于亚马逊保持其订阅业务的势头。

风险更新

虽然亚马逊在电子商务领域的地位无可匹敌,但云业务的竞争风险要高得多。亚马逊在云计算领域与微软和谷歌竞争。在过去的30年里,微软一直主导着个人电脑软件市场。谷歌在数字广告领域的定位是无与伦比的,这使得这家公司成为一台能够投资于人工智能研发和收购的自由现金流机器。由于亚马逊的规模,反垄断机构也可能对该公司的增长前景构成监管障碍。

随着亚马逊国际电子商务业务的扩大,外汇风险可能也会扩大。美元走强很可能会制约该公司国际业务的盈利能力。

总结

总之,亚马逊最近的发展增强了投资者对公司增长前景的信心,因为它在所有业务线上都表现出了实力,而且在增长方面的大量投资可能会在长期内获得回报。

$亚马逊(AMZN)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26