华中数控回应问询函:工业机器人价格战影响显现,毛利率下降具备合理性

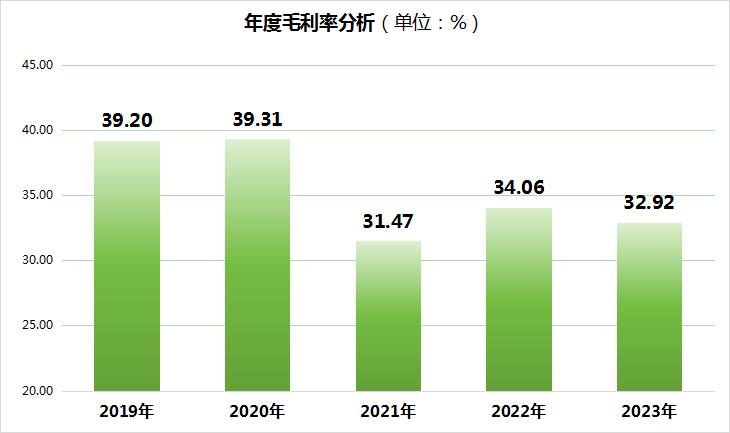

华中数控作为国内中、高档数控系统研究及产业化领军企业,其主营业务覆盖数控系统、工业机器人及智能制造、工程职业教育、新能源汽车配套和红外测温设备等多个领域。然而,根据最新财报,公司毛利率由2019年的39.20%逐年下降至2023年的32.92%,引发市场及上交所的关注。

说明:该图表由金融界上市公司研究院制作,数据来源自东财Choice。

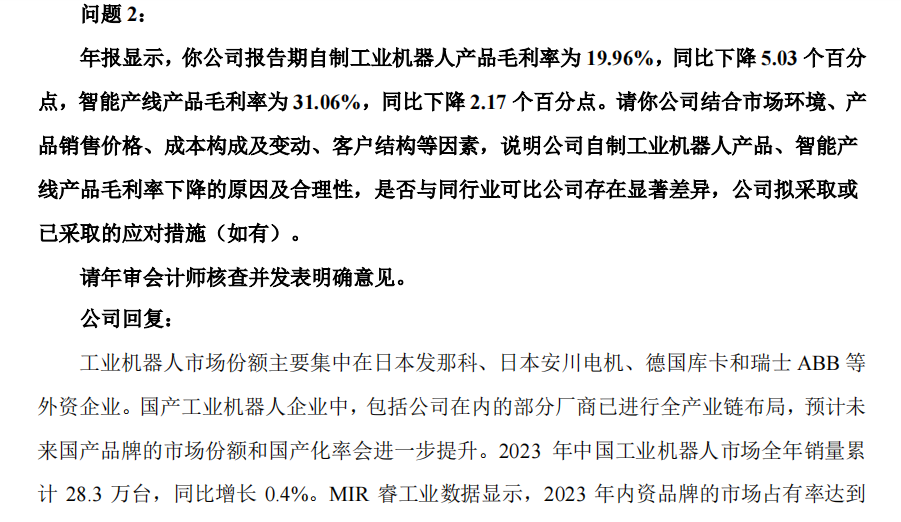

华中数控在最新年报中披露,其自制工业机器人产品和智能产线产品的毛利率均出现下滑,其中工业机器人产品毛利率从上年同期的水平下降至19.96%,降幅达到5.03个百分点;智能产线产品毛利率降至31.06%,同比下降2.17个百分点。这一变化主要受到市场环境、产品销售价格、成本构成及变动、客户结构等多重因素的影响。

说明:上图来自华中数控的问询截图。

华中数控表示,工业机器人市场竞争激烈,尤其在国际品牌如日本发那科、安川电机、德国库卡和瑞士ABB等外资企业的压力下,国产机器人企业面临巨大的挑战。尽管国产替代趋势显著,市场份额逐步提升,但行业内卷严重,部分企业通过降价策略抢占市场,导致行业整体产品均价下降,进而挤压了利润空间。华中数控在此背景下,通过技术提升、产品结构调整、海外市场拓展以及供应链优化等措施,积极应对市场变化,尽管毛利率有所下滑,但整体收入实现了35.53%的增长,显示出公司积极应对市场挑战的决心和能力。

在智能产线业务领域,华中数控抓住新能源市场的战略发展机遇,成功与多家行业领军企业建立合作关系,为其提供智能产线整体解决方案。为打开市场并抢占市场份额,公司主动对部分战略客户调整价格,导致机器人及智能产线业务的毛利率相对下降。然而,这一策略有助于公司进一步巩固市场地位,为未来的增长奠定基础。

与同行业可比公司相比,华中数控的毛利率变动趋势与埃斯顿、海目星、先导智能和大族激光等企业的变化相近,均出现了小幅下降。这显示出在行业共性因素影响下,各企业毛利率表现呈现出一致性,不存在显著差异。

基于此,华中数控在问询函中回复表示,2023年毛利率下降具有合理性,是公司积极应对市场竞争、抢抓市场机遇的必然结果。尽管毛利率有所下滑,但公司整体收入实现显著增长,展现出公司的市场竞争力和发展前景。未来,公司将继续通过技术创新、市场拓展和成本优化等措施,努力提升盈利能力,实现可持续发展。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26