铁合金:合金供需双升,“电力惩罚”机制近多远空

来源:紫金天风期货研究所

锰硅观点小结

核心观点:偏多基本面上,现货价格小幅上升;期货盘面震荡走强。钢厂的提产持续,锰硅的需求量上升,工厂开工率与产量均有所上涨,供应明显增多,需求端涨幅较弱。成本端,锰矿的价格上涨,锰硅生产总成本上升。产量关注钢招情况,预计在节前完成钢招,期货盘面或小幅震荡上行。受“电力惩罚”机制影响,锰硅趋势或为短多长空。

现货:中性国庆节临近,钢厂补货意愿增强,现货市场小涨,南北价差缩减,集中在7150-7200元/吨区间。工厂低价惜售,市场信心普遍较好。

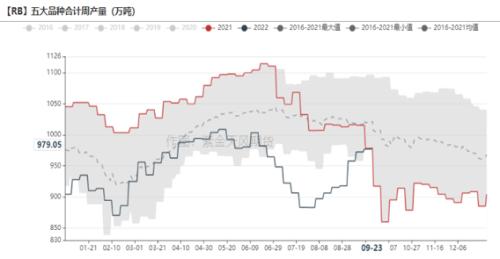

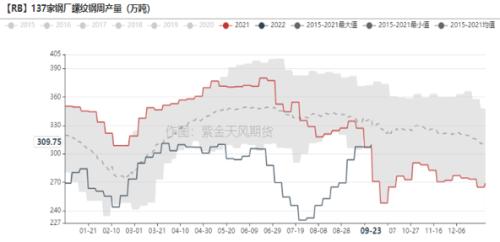

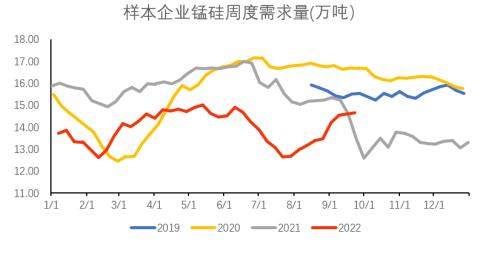

钢材产量:偏多Mysteel调研五大钢材周产979.05万吨,周环比增加2.05万吨,其中螺纹产量309.75万吨,周环比上升2.67万吨。Mysteel样本钢厂锰硅需求环比增加0.06万吨至14.66万吨。

库存:中性最新一期锰硅仓单和有效预报合计10.92万吨,环比下行0.69万吨,钢厂在国庆节前补货意愿较强,但不会进行过多累库。

成本利润:偏多需求端利好,锰矿市场挺价心态较为浓厚,钦州港澳籽锰矿、南非半碳酸锰矿上调0.5元/吨度;天津港南非半碳酸锰矿、钦州港澳块上调1元/吨度。锰硅生产成本上升,利润小幅下行,北方地区维持微利,南方地区平均亏损约300元/吨。

政策:偏空有消息称内蒙等地区将出台“电力惩罚”机制,若当月的电力指标没有全部用完,下个月的指标会受到缩减。因此合金厂四季度预计产量将不会有明显回落,亏损可能不会导致停产。

硅铁观点小结

核心观点:偏多基本面上,现货价格上涨明显,期货盘面周初震荡,周四大幅拉升。供给端,工厂复产积极性增加,周产量9.9万吨。需求端,钢厂及金属镁厂复产稳定,铁水产量日增,边际需求好转持续。成本利润端,利润有所修复,兰炭价格上涨,成本支撑强劲。受“电力惩罚”机制影响,硅铁趋势或为短多长空。

现货:中性75硅铁价格集中在8300-8400元/吨,72硅铁价格集中在7900-8000元/吨,环比上涨300元/吨。工厂复产积极性增加,厂家报价上涨。

钢材产量:偏多钢厂硅铁需求量持续上行,样本钢厂消费硅铁合计2.54万吨,环比上行0.1万吨。

库存:中性最新一期硅铁仓单和有效预报合计4.99万吨,环比下行0.29万吨。

成本利润:偏多受兰炭价格上涨影响,成本端支撑强劲,利润持续修复,宁夏地区利润由负转正。本周工厂开工率与产量环比上升较大,复产积极性增加。宁夏地区近期疫情较为严重,复产预期减弱,但并未影响物流运输。

政策:偏空有消息称内蒙等地区将出台“电力惩罚”机制,若当月的电力指标没有全部用完,下个月的指标会受到缩减。因此合金厂四季度预计产量将不会有明显回落,亏损可能不会导致停产。

锰硅

外盘报价下调,

港口矿价持续回调,疏港量增加

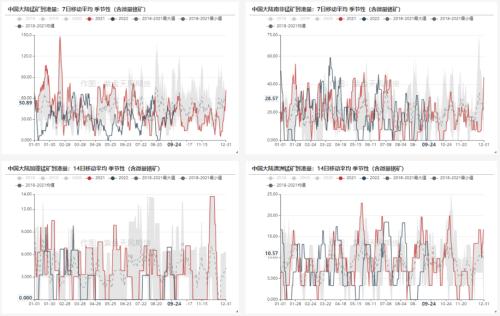

锰矿到港

截止9月23日,大陆锰矿到港量7日移动平均为50.89千湿吨,环比9月18日上升20.96千湿吨。

到港以澳矿和南非矿为主,两者到港量环比上行。

数据来源:路透,紫金天风期货

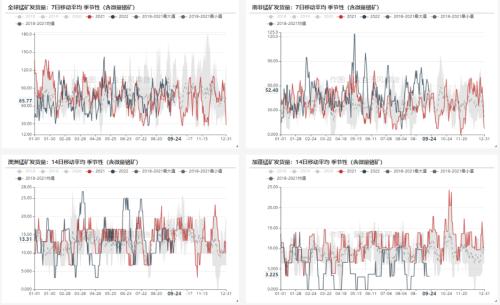

锰矿发货

截止9月23日,全球锰矿发运量7日移动平均为65.77千湿吨,环比9月18日下降30.06千湿吨。

数据来源:路透,紫金天风期货

锰矿库存

锰硅开工率持续提升,天津港锰矿出库量环比增加10.28万吨至41.58万吨,到港量环比上升,港口库存上升。

上周锰矿港口库存合计601.6万吨,环比下行3.8万吨;

其中,天津港环比下行5.5万吨至464.7万吨,钦州港上行1.7万吨至121.9万吨。

数据来源:钢联,紫金天风期货

锰矿库存

上周天津港总库存环比下降,其中南非矿环比下行5.7万吨至292.7万吨,占比48.65%,澳矿下行0.4万吨至48.8万吨,加蓬矿上行2.1万吨至76.9万吨。

数据来源:钢联,紫金天风期货

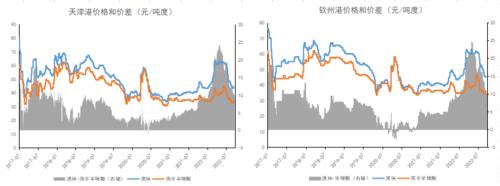

锰矿报盘

上周受节前锰矿备货影响,锰矿市场挺价心态较为浓厚,钦州港澳籽锰矿、南非半碳酸锰矿上调0.5元/吨度;

天津港南非半碳酸锰矿、钦州港澳块上调1元/吨度。

需求端利好对于锰矿市场上探有一定支撑。

数据来源:钢联,紫金天风期货

锰矿报盘

Jupiter公布2022年10月以及11月对华锰矿装船价:

Mn36.5%南非半碳酸块4.1美元/吨度,环比下调0.4美元/吨度。

人民币对美元持续贬值,锰矿成本提升,进口利润环比下行。

数据来源:钢联,紫金天风期货

产量及开工率持续上行,

内蒙提产加速

锰硅周产

上周锰硅产量上行,环比增长1.17万吨至17.15万吨,周度开工率51.23%,环比上行5.36个百分点。

数据来源:钢联,紫金天风期货

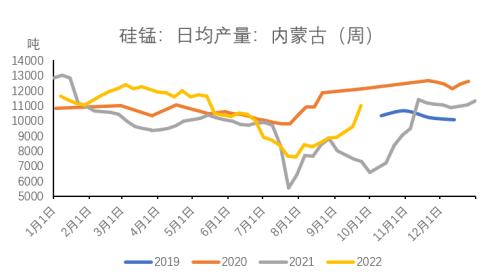

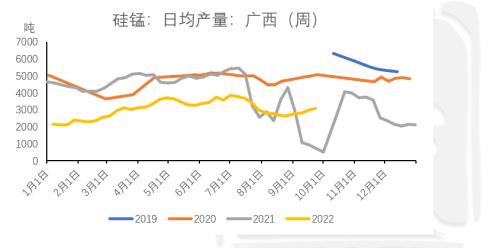

锰硅地区周产

上周内蒙地区产量上行较多,日均环比上行1390吨/日至10990吨/日;

宁夏地区受疫情影响,产量回升较慢。

数据来源:钢联,紫金天风期货

钢厂开工及产量持续上行,

锰硅需求小幅提高

高炉开工率

高炉开工率持续上行,Mysteel调研247家钢厂高炉开工率82.81%,环比上行0.4%,同比去年上升5.37%;

日均铁水产量240.04万吨,环比上行2.02万吨,同比上行19.91万吨。

数据来源:钢联,紫金天风期货

锰硅需求

Mysteel调研五大钢材周产979.05万吨,周环比增加2.05万吨,其中螺纹产量309.75万吨,周环比上升2.67万吨。

Mysteel样本钢厂锰硅需求环比增加0.06万吨至14.66万吨。

数据来源:钢联,紫金天风期货

现货价小幅上行,利润走低,

价差下行,仓单持续走低

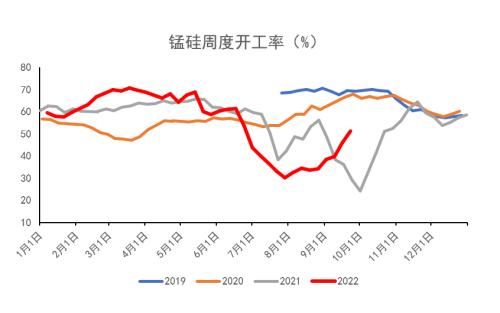

锰硅价格季节图

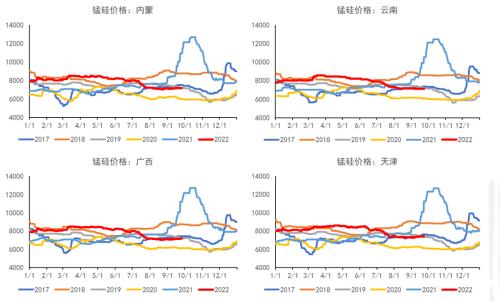

截止9月23日,内蒙、现货价格上升20元/吨至7180元/吨。

广西、云南价格不变。

天津地区报价7450元/吨,环比上行40元/吨。

数据来源:钢联,紫金天风期货

锰硅生产利润

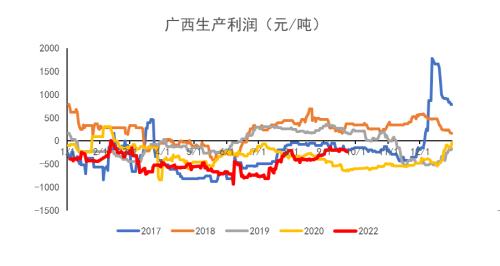

截至9月23日,三省锰硅生产利润小幅下降。

内蒙、宁夏、广西地区生产成本分别为7029、7059、7431元/吨;

内蒙、宁夏、广西地区生产利润分别为151、121、-231元/吨。

数据来源:钢联,紫金天风期货

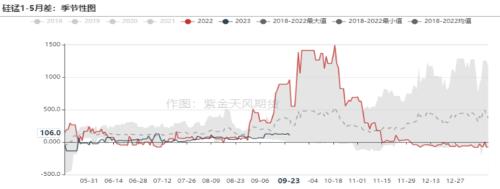

月差

截止9月23日,锰硅1-5月差106元/吨,环比小幅下行。

数据来源:钢联,紫金天风期货

地区价差

截止9月23日,6517硅锰江苏-天津价差为40元/吨,震荡下行。

数据来源:钢联,紫金天风期货

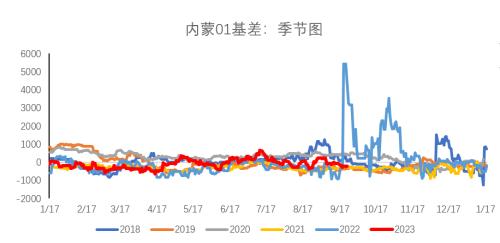

基差和仓单

上周盘面震荡上行,基差为负,小幅下行,锰硅仓单和有效预报环比小幅下行。

截至9月23日,锰硅仓单和有效预报合计10.92万吨,环比下行0.69万吨。

数据来源:钢联,紫金天风期货

硅铁

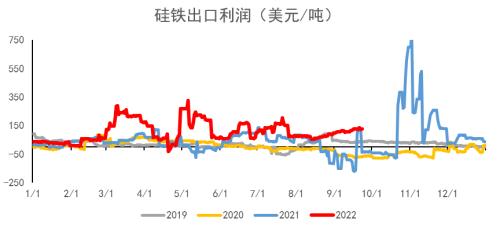

供需双升,增长平稳,

出口利润持续上行

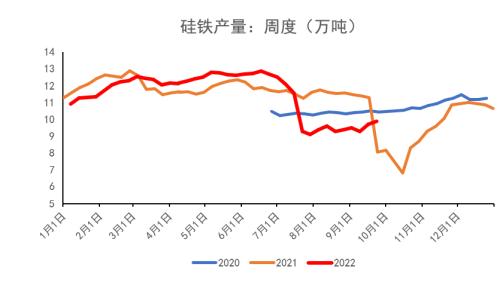

硅铁周产

上周硅铁产量小幅上行,环比上行0.2万吨至9.9万吨,周度开工率41.96%,环比上行0.59个百分点。

硅铁利润修复持续修复,开工率及产量均上行,预计工厂会陆续复产。

数据来源:钢联,紫金天风期货

硅铁需求:钢厂

钢厂硅铁需求量持续上行,据mysteel统计,上周样本钢厂消费硅铁合计2.54万吨,环比上行0.1万吨。

数据来源:钢联,紫金天风期货

硅铁需求:金属镁

截至9月23日,金属镁天津港出口价格为3600美元/吨,环比上行10美元/吨;市场价格为24400元/吨,环比持平。

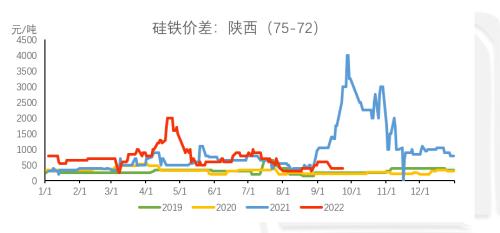

陕西75-72硅铁价差为400元/吨,环比持平。

数据来源:钢联,紫金天风期货

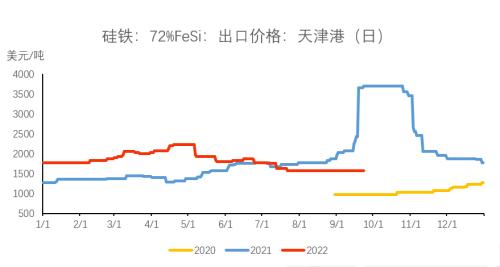

硅铁需求:出口

截止9月23日,72硅铁海外FOB价格1575美元/吨,环比持平;75硅铁海外FOB价格1640美元/吨,环比持平。

近期人民币汇率持续走低,出口成本下降,利润上行,截至9月23日,硅铁出口利润136.4美元/吨。

数据来源:钢联,紫金天风期货

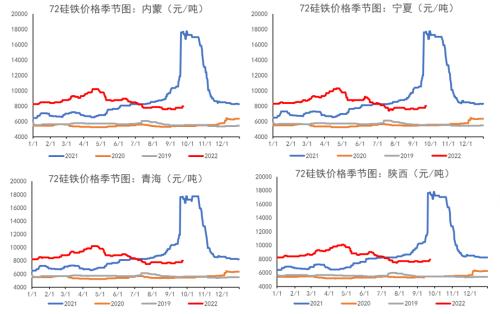

兰炭价格上调,

各地现货价上行,双硅价差走高

硅铁价格季节图

截至9月23日,各地区硅铁现货价格上行200元/吨。

内蒙、宁夏、青海、地区72硅铁报价8000元/吨;陕西地区报价7900元/吨

数据来源:钢联,紫金天风期货

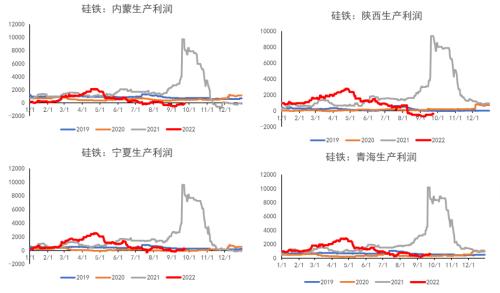

硅铁生产利润

截至9月23日,硅铁生产利润小幅修复。

内蒙、青海、宁夏、陕西地区生产成本分别为8090、7370、7810、8258元/吨。

内蒙、青海、宁夏、陕西地区生产利润分别为 -90、630、190、-358元/吨。

数据来源:钢联,紫金天风期货

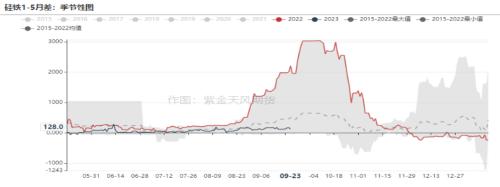

月差

截至9月19日,硅铁1-5月差128元/吨,小幅震荡。

数据来源:钢联,紫金天风期货

地区价差

截止9月23日,72硅铁江苏-河北价差为50元/吨,维持平稳。

数据来源:钢联,紫金天风期货

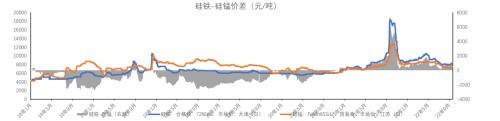

硅铁-锰硅价差

截至9月23日,72硅铁天津-6517硅锰江苏价差为910元/吨,环比9月16日上行280元/吨,价差处于历史中高位。

随着硅铁利润持续修复,预计价差会有小幅收缩趋势。

数据来源:钢联,紫金天风期货

基差和仓单

上周盘面震荡走强,周四大幅拉升,基差为负,震荡走低,硅铁仓单和有效预报环比小幅上行。

截至9月23日,硅铁仓单和有效预报合计4.99万吨,环比下行0.29万吨。

数据来源:钢联,紫金天风期货

平衡表

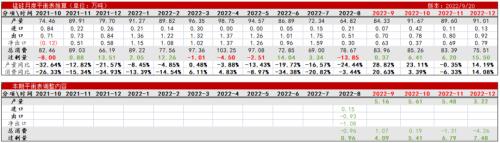

硅铁平衡表

数据来源:钢联,紫金天风期货

锰硅平衡表

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26