全球宽松周期已开启,美联储何时跟上?

本周,两家发达国家和地区央行降息,全球宽松周期已经毫无悬念地开启了。传统大央行例如美联储和英国央行还在矜持中,但离降息也不会太远。

本周,欧洲央行近五年来首次降息,使20个使用欧元的国家的基准利率从去年9月份以来的4%的历史最高点,降至3.75%。

有意思的是,欧央行进行的降息是“鹰派降息”。因为该行依旧表示,抗击通胀的战争并没有结束,同时也不保证后续会继续降息。该行在生命中表示:尽管最近几个季度取得了进展,但随着工资增长的提高,欧元区价格压力依然强劲,通货膨胀可能会一直高于目标,直到明年。

欧央行行长Christine Lagarde 在新闻发布会上强调将继续遵循“依赖数据、逐个会议的方法”。她说:“我们并没有预先承诺采用特定的利率路径。”

欧洲央行做出这一决定之前,加拿大银行本周三降息,成为过去几年中第一家降低借贷成本的七国集团央行。瑞士和瑞典的央行今年也下调了利率。

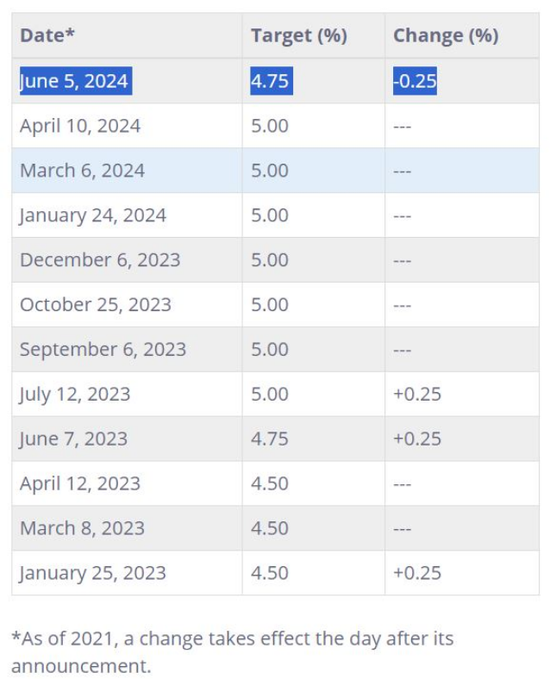

即便如此,交易员也非常确定,美联储下周不会降息,7月也不会降。目前而言,美联储自身和市场都预计会在今年9月降息。同样,预计英格兰银行也不会在6月20日的会议上降息。英国和美国一样,都面临着大选,货币政策上会更加谨慎。

走在前面但不着急和美联储拉开太大差距?

无论是欧央行,还是其他三家发达国家央行,都没有承诺会连续降息。市场也接受了这一点,认为欧央行在7月会保持利率不变。德意志银行(Deutsche bank)首席欧洲经济学家Mark Wall表示:“这不是一家急于放松政策的央行。”

一方面,欧元区经济尚可,连续降息没有迫切性。

欧元区的通胀率从4月的 2.4%上升到5月的2.6%。核心通胀剔除了波动较大的食品和能源价格,也随着工资的快速增长而加速。本周四,欧洲央行将今年的通胀预测从3月份的2.3%上调至2.5%。该行补充称,将“在必要的时间内保持足够的利率限制”,以使通胀率回到2%的目标。

欧洲经济在去年陷入衰退,现在复苏信号明确,这也会推高通胀。根据标普全球(S&P Global)和汉堡商业银行(Hamburg Commercial Bank)对采购经理的调查,5月份,制造业和服务业的总产出创下12个月新高。与此同时,商业信心达到两年多来的最强劲水平,失业率创历史新低。

欧洲央行将今年欧元区经济增长预测,从3月份的0.6%上调至0.9%。

另一方面,美联储还没有降息,美元依旧强势,欧元有较大的汇率压力。如果欧央行降息太快,欧元兑美元贬值幅度极可能变大,这会导致进口商品价格上涨,同时也会导致资本外流。无论是欧央行,还是其他央行都不愿冒这样的风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47