顺络电子:6月7日接受机构调研,光大保德信、西部利得等多家机构参与

证券之星消息,2024年6月7日顺络电子(002138)发布公告称公司于2024年6月7日接受机构调研,光大保德信、西部利得、兴业基金、太平资产、富国基金参与。

具体内容如下:

问:请公司LTCC产品业务的进展情况?

答:公司在LTCC平台上布局多年,拥有雄厚的研发实力和研发团队,累积了大量自主知识产权专利技术,拥有可信赖、高质量的综合服务能力,已经与全球众多电子行业前沿技术领导企业建立了长期战略伙伴关系,客户资源稳定。LTCC平台类产品目前仍保持着较高的增长率。LTCC器件市场原主要为海外供应,目前随着高端电子元器件国产化替代市场应用需求不断增加,高端机型对信号管理类产品要求不断提高。与此同时,LTCC器件产品亦正在推进覆盖射频模块、智能穿戴、车载等多类应用领域。

问:请公司在汽车电子领域的发展规划?

答:汽车电子是公司提前布局的重要新兴业务领域之一,受益于新能源汽车市场蓬勃发展,汽车智能化、电动化不断渗透,相关产品实现了稳定、快速的增长,多品类产品已经实现大批量供应,核心产品占核心大客户较高市场占有率。公司致力于持续丰富车载业务领域的各类产品线,目前汽车电子产品应用主要布局围绕“三电一化”相关应用展开,产品广泛分布于智能驾驶、智能座舱、新能源汽车中的电池、电机、电控等应用方面,具体到产品类别包括多种类的变压器产品、多品类的功率电感、功率磁性器件、共模电感、叠层电感等,大量新产品正在不断导入核心大客户,未来在新产品上的可持续发展空间巨大。公司在汽车电子新能源电动化和智能化应用领域布局多年,产品质量及性能得到核心大客户一致认可,项目推动顺利,合作力度和广度持续提升。立足于汽车电子产业的高进入壁垒,依托积累的技术优势、产品性能优势、客户优势、质量优势和品牌优势,公司有信心在汽车电子领域取得长远健康发展。

问:请公司一体成型功率电感的进展情况?

答:一体成型功率电感是公司级重点开发的产品项目,经过公司前期多年持续研发投入,积极与大客户应用项目推动,市场空间持续打开,增长快速,应用市场覆盖面广,市场空间需求量大,未来前景可期。随着消费电子终端向轻、薄、短、小不断发展,终端内部的空间排布日益严苛,也就对元器件提出了进一步小型化的要求,一体成型功率电感产品具有小尺寸、磁屏蔽效果好、稳定性佳等特性,公司认为一体成型电感产品的市场将会持续快速发展,同时公司在元件小型化、精细化和复合化方面长期处于全球行业前沿,目前已布局了多品类的一体成型电感类产品。3公司一体成型功率电感推出后受到市场广泛欢迎,产品持续供不应求,未来将为公司贡献更多的营收增长。

问:请公司产品在AIPC、AI手机等方面的应用情况?

答:(1)硬件终端增加I功能,将增加更多的运算需求或功能集成需求,通常需要配合使用更多的被动元件(电感是三大无源元件之一~电容、电阻、电感)。(2)I在通讯、消费电子终端的应用将增加使用元器件的数量、增加精密元件的比重、增加元件的单位价值,公司作为行业头部企业将明显受益。

问:请公司未来的扩产计划?

答:公司未来投资计划主要包括新产品设备投入、研发设备投入、工业园基础建设后期部分装修投入。公司持续布局新产品及新市场应用领域,对材料研发、设备开发、工艺设计等持续投入研发资源,并持续投入自动化生产设备的研发及更新。新工业园建设大都按期完成,如期验收及按节奏在投产,后期工业园建设支出将持续减少,资产结构进一步得到优化。具体投资规划的推进与实施将根据客户需求及市场应用推动情况有序进行。

问:公司未来是否有二级市场融资的规划?

答:公司本身所处行业属于重资本投入行业,每年均有持续扩产需求,对资金要求较高,但公司经营现金流管理良好,流动性充足,目前主要资本支出为新产品扩产及厂房装修等支出,通过负债融资的方式负担。公司信誉良好,银行信用额度充足,且利率保持在较低水平,同时,公司非常重视应收帐款及客户风险控制,拥有较好的偿债能力。4关于资本市场融资方面,后续将根据公司具体投资进度来规划资金需求,制定合适的融资计划,短期内暂不考虑采取资本市场直接融资方案。

问:请公司二季度的经营情况?

答:1.公司第二季度经营情况正常。2.相对于短期订单,公司更加关注行业趋势。因为元器件属于基础产业,具有投资强度大、扩产周期长、经营杠杆高、规模效应明显等产业特性,对经营规划工作一般作出如下安排(1)按照5-10年为周期制定中长期战略规划;同时结合市场最新发展趋势,定期更新和滚动规划;(2)公司日常经营工作,围绕中长期战略规划展开,通过年度工作计划和全面经营预算分解到各经营组织日常工作中,公司原则上极少出现根据短期订单增加或减少来调整公司年度整体经营计划的情况;(3)公司的新产品研发工作,需要围绕中长期战略规划和战略客户中长期需求展开(不是围绕客户订单展开)。一般至少提前3年立项,围绕着“基础材料、工艺设计、设备开发、质量控制、人员培养、交付实现”全方位系统性展开;(4)公司高度重视基础研究,拥有两个国家级的企业工程技术中心,专业从事基础领域研究和可靠性研究,为新产品开发提供了坚实保障。根据以上产业特点,公司构建了成熟高效有序的经营工作体系,保证了公司上市以来持续增长(自2007年至2023年,销售收入复合增长率24%)。围绕产业特点、行业趋势和公司经营模式开展研究,有利于充分发掘公司价值。

问:请公司未来发展战略?

答:公司将继续坚持“五五战略规划”,继续专注于精密电子元器件行业主业,为未来长远发展提前做好布局5和规划(1)产品规划主要集中为“磁性器件、微波器件、传感及敏感器件、精密陶瓷”四大产业领域,积极开拓新产品;(2)重点聚集新能源汽车、算力中心、光伏储能等战略新兴市场领域;(3)分类管理增量和存量市场业务,重点聚焦大客户;持续不断通过管理变革、IPD管理、全面经营预算,激发组织活力,推动业务协同发展。2021年至2025年是公司“五五战略规划”期间,公司要按时实现“五五战略规划”经营目标,面临着较大的挑战,公司将直面困难和挑战,积极寻求转变以适应新型市场格局的要求,公司积极把握新能源汽车市场、云服务及云计算数据中心产业蓬勃发展、光伏储能增量市场等重大机遇,聚集大客户、聚焦基础技术研发和新产品研发,以解决客户痛点难点,持续为客户创造价值为出发点,发扬创新开拓和工匠精神,把握好新兴市场给电子元器件产业带来的前所未有的海量机会。

顺络电子(002138)主营业务:研发、设计、生产、销售新型电子元器件;提供技术方案设计和技术转让、咨询服务,销售自产产品。

顺络电子2024年一季报显示,公司主营收入12.59亿元,同比上升22.86%;归母净利润1.7亿元,同比上升111.26%;扣非净利润1.58亿元,同比上升156.73%;负债率48.18%,投资收益-294.53万元,财务费用2355.15万元,毛利率36.95%。

该股最近90天内共有12家机构给出评级,买入评级12家;过去90天内机构目标均价为32.26。

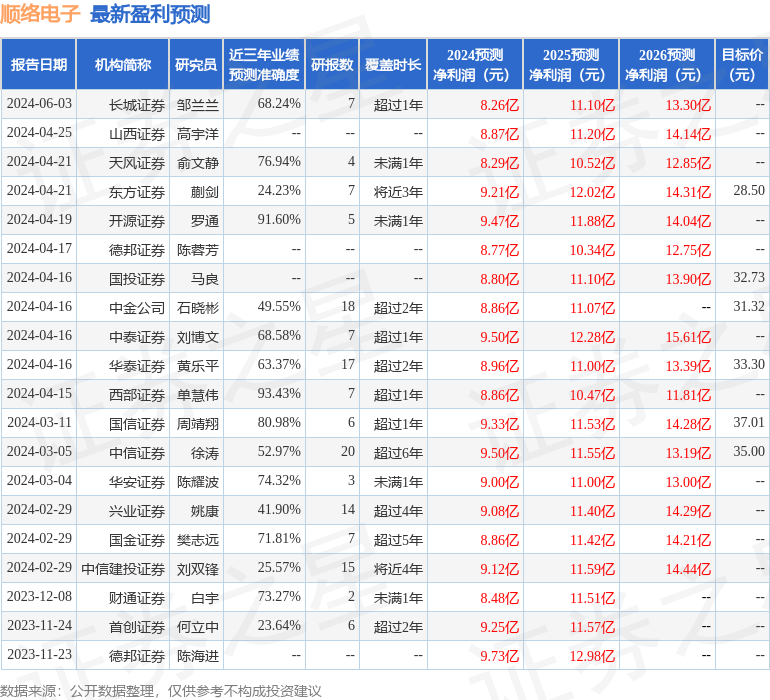

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3836.08万,融资余额减少;融券净流出252.34万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26