人形机器人产业拐点渐行渐近,如何参与科技浪潮?

随着科技的不断进步和人工智能技术的快速发展,人形机器人正逐渐成为未来产业新赛道和经济增长新引擎,有望带来新的生产工具和生产模式。随着科技巨头的研发重点逐渐向人形机器人倾斜,其量产节点渐行渐近,产业有望迎来重要拐点。

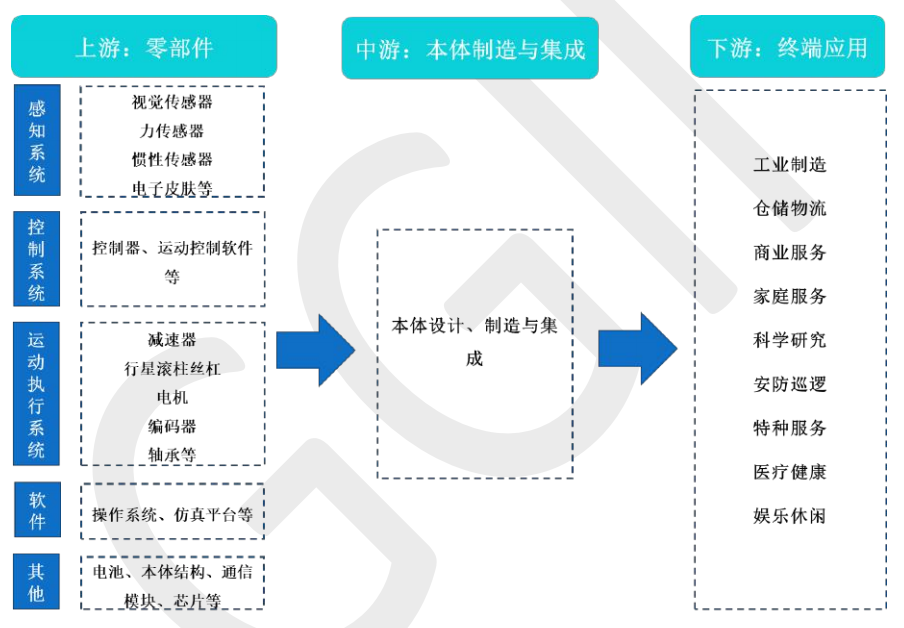

一、产业链:组成环节众多,减速器、电机、传感器为核心部件

从产业链上看,人形机器人产业链主要由上游零部件、中游人形机器人本体及下游终端应用等环节组成。上游零部件包括减速器、电机、丝杠、控制器、传感器等硬件部分,以及软件系统部分。中游人形机器人本体是产业链的核心环节,涉及设计、制造与集成。下游终端应用则包括工业制造、服务、军事等多个领域。整个产业链的协同创新和突破是实现人形机器人产业化、商业化的关键。

在人形机器人的上游核心零部件中,减速器、电机和传感器扮演着至关重要的角色,其中减速器用于提高机器人关节的扭矩输出和运动精度;电机作为驱动器件,需要具备高性能、高精度和高响应速度;传感器则负责感知环境并获取信息。这些零部件的性能都将直接影响到人形机器人的运作效率和应用范围。

图:人形机器人产业链

数据来源:高工机器人产业研究所(GGII)

二、发展节奏:政策发挥引导与扶持双重作用,工业制造有望成为首个落地场景

中国高度重视人形机器人产业的发展,为人形机器人产业的创新和成长提供了良好的环境。2023年11月,工业和信息化部印发的《人形机器人创新发展指导意见》提出了相关战略部署:到2025年,人形机器人创新体系将初步建立,整机产品达到国际先进水平,并实现批量生产;到2027年,人形机器人技术创新能力显著提升,形成安全可靠的产业链供应链体系,构建具有国际竞争力的产业生态,综合实力达到世界先进水平,对人形机器人发展起到了引导与扶持的双重作用。

政策支持人形机器人发展,主要由于其本身具备广阔的应用前景,可涵盖工业制造、服务、军事、教育、医疗等多个领域,有望为社会生产注入新动力。参考海外人形机器人重点公司特斯拉对人形机器人工厂机器人的定位,工业制造领域有望成为首个落地场景。在工业场景中,人形机器人可用于装配、搬运等任务,能够显著提升生产效率。

三、未来展望:我国企业有望凭借领先的规模化生产能力受益

中国在人形机器人产业中占据着重要的位置,有望持续受益于人形机器人产业的发展。一方面,中国拥有完善的产业链布局、领先的规模化生产能力和优秀的降本能力,为全球人形机器人产业的发展提供了坚实的基础。另一方面,中国企业在人形机器人技术的研发和应用上不断取得突破,零部件精度与国际先进水平的差距逐渐缩小,产品竞争力不断提高。因此,在人形机器人的零部件供应上,我国有望占据一定的市场份额,并由此带来投资机会。

人形机器人产业日新月异,但普通投资人对于相关企业的研究难度大,同时相关个股本身股价波动往往较大,投资者可借道机器人100ETF(159530,联接基金A/C:020972/020973)参与到人形机器人的未来可能的发展浪潮当中。

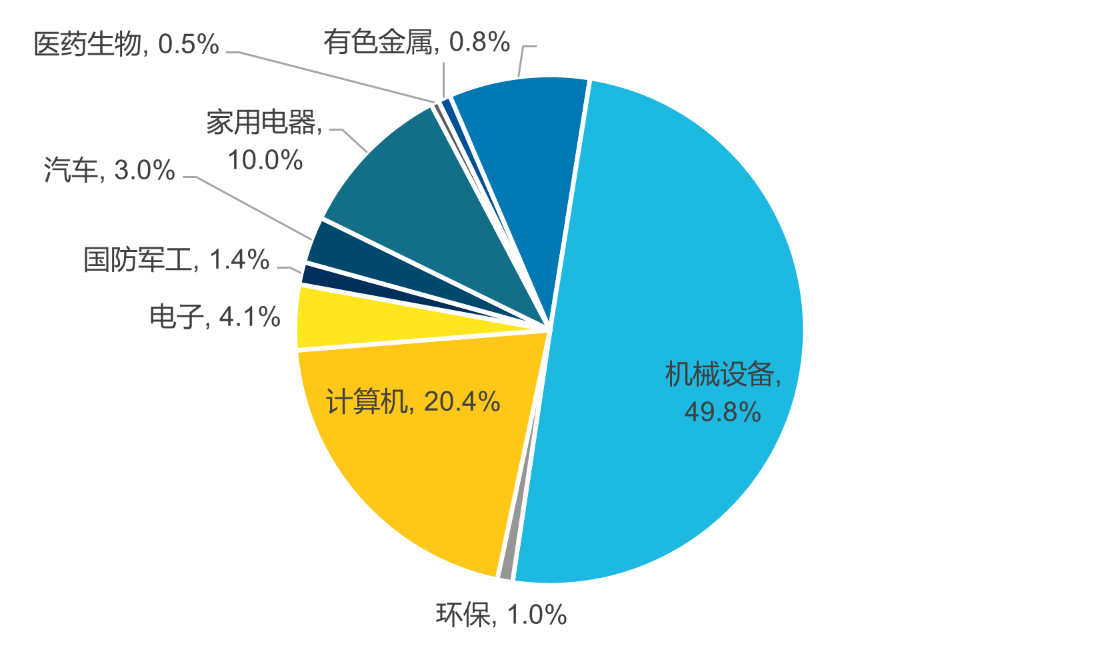

图:国证机器人产业指数行业权重(%)

数据来源:Wind,数据截至2024年6月4日注:按申万一级行业分类

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26