民生证券:给予长城汽车买入评级

民生证券股份有限公司近期对长城汽车进行研究并发布了研究报告《系列点评十:高端化持续发力 全球化稳步推进》,本报告对长城汽车给出买入评级,当前股价为25.08元。

长城汽车(601633) 事件:公司发布2024年5月产销快报:公司批发销量9.1万辆,同比-9.5%,环比-3.5%;其中,哈弗4.7万辆,同比-15.3%,环比+0.0%;Wey牌0.3万辆,同比-50.4%,环比-35.8%;皮卡1.5万辆,同比-18.8%,环比-16.4%;欧拉0.6万辆,同比-43.4%,环比+28.1%;坦克2.0万辆,同比+94.9%,环比-0.7%。 坦克维持强势增长高端化持续发力。公司5月批发销量9.1万辆,同比-9.5%,环比-3.5%;其中,5月新能源约2.5万辆,同比+3.8%,环比+9.9%;5月新能源占比达到27.0%,同比+3.4pts,环比+3.3pts。2024M1-5销量10.6万辆,同比+60.0%;分品牌来看,5月坦克销量持续强势表现,批发销售2.0万辆,同比+94.9%,环比-0.7%;2024M1-5坦克销量9.0万辆,同比+97.5%;哈弗5月销售4.7万辆,2024M1-5销量25.2万辆,同比+7.9%。高端化方面,20万元以上车型2024M1-5销售11.1万辆,同比+108.73%。2024年长城汽车以坦克为主的高端化产品表现强劲,有望拉动毛利率,打开盈利空间。 海外销量同比延续增长全球化稳步推进。2024年5月,公司海外批发销量为3.4万辆,同比+37.2%,环比-4.6%。2024年1-5月海外批发销量为16.3万辆,同比+65.2%。5月21日,公司宣布欧拉品牌开启全球化2.0,目标冲击全球100个国家地区,产品阵容达到全车系覆盖,出海模式从单品出海到生态出海进阶。公司全球化战略计划到2030年实现海外销售超百万辆。我们认为,公司燃油及混动产品具有优质产品力,在海外市场极具竞争力。看好公司海外布局加速推进带来销量的持续提升。 智能化深度布局产品力全面进阶。智能化方面,公司深度布局,业务涵盖电子架构、智能座舱、智能驾驶、智享生态、云平台等众多领域,重点打造CoffeeOS智能座舱、Coffee Pilot智能驾驶两大智能化产品;5月28日,魏牌咖啡系列全系车型开启新一轮Coffee OS OTA升级迭代。新品方面,定位五座电动SUV的魏牌新摩卡Hi4、2.4T乘用皮卡、2.4T商用皮卡、2024款欧拉好猫、2024款欧拉好猫GT木兰版于5月上市。2024年将成为城市辅助驾驶元年,公司有望抓住技术变革机遇,通过智能化技术和产品力进阶带来销量提升。 投资建议:公司新品国内外推广顺利,智能电动化新周期开启,新能源智能化车型占比快速提升,高端智能化路线愈发清晰。预计2024-2026年营业收入为2,257.3/2,669.6/3,016.6亿元,归母净利润为108.2/135.6/145.5亿元,对应2024年6月3日收盘价25.98元/股,PE为21/16/15倍,维持“推荐”评级。 风险提示:车市下行风险;WEY、哈弗等品牌所在市场竞争加剧,销量不及预期;出海进度不及预期。

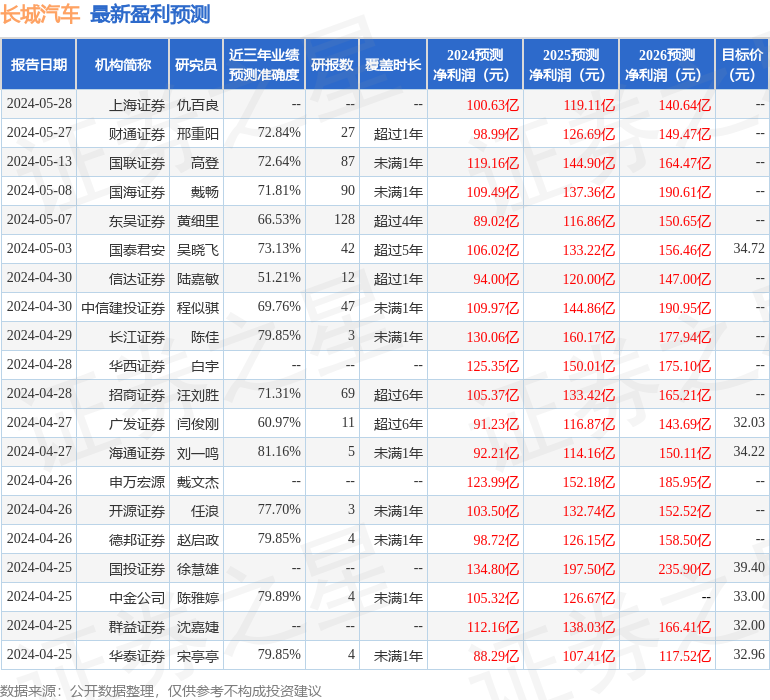

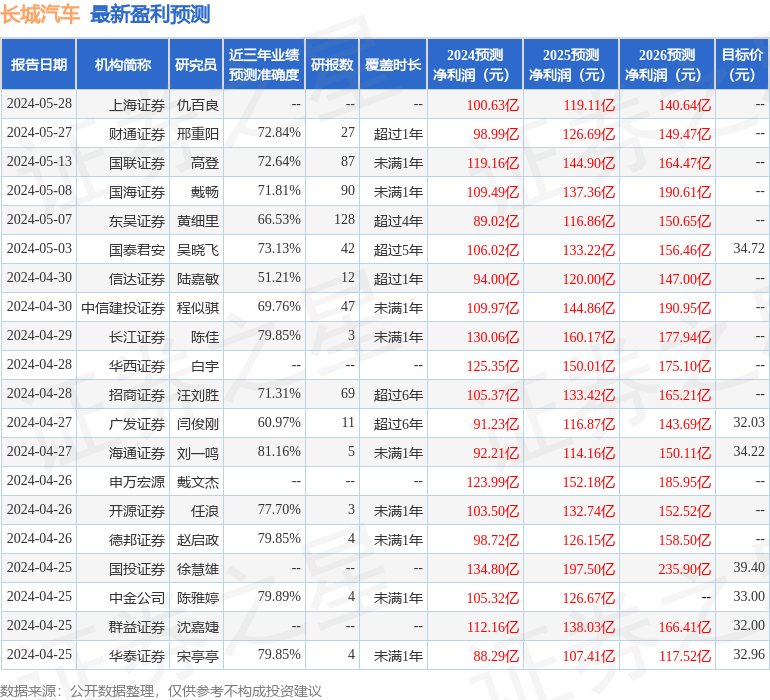

证券之星数据中心根据近三年发布的研报数据计算,海通证券刘一鸣研究员团队对该股研究较为深入,近三年预测准确度均值高达81.16%,其预测2024年度归属净利润为盈利92.21亿,根据现价换算的预测PE为23.22。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级22家,增持评级7家;过去90天内机构目标均价为32.61。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26