CPT Markets美股分析:洞察消费趋势! 全面评估食品巨头Mondelez 2024第一季度表现!

CPT Markets美股分析:洞察消费趋势! 全面评估食品巨头Mondelez 2024第一季度表现!

随着第一季度的结束,投资者和市场观察者都在期待着Mondelez International (亿滋国际,股票代码:MDLZ.US)的财报公布。作为全球领先的食品和饮料公司,亿滋的财报将提供有关其过去业绩表现和未来发展策略的关键洞察。这份财报不仅是让投资者评估公司的健康状况的一个机会,还将影响市场对其股票的评价和未来展望。

首先,CPT Markets 分析师先带各位投资人了解有关Mondelez的信息。Mondelez是由卡夫食品于2012年10月分拆上市的公司,总部位于美国伊利诺伊州迪尔费尔德。此前,卡夫食品曾是美国第一、全球第二大的食品公司,但在2012年10月进行了拆分,一家负责北美调理食品及杂货业务的公司与亨氏合并为卡夫亨氏,另一家则继承了全球零食业务,成为亿滋国际。Mondelez主要负责全球休闲食品及饮料业务,旗下产品包括甜饼干、咸饼干、巧克力、口香糖、糖果、饮料粉、咖啡粉、干酪等食品。

公司的知名品牌包括Oreo(奥利奥)、Milka(吉百利)、Trident(亿滋口香糖)等。在中国,Mondelez也有广泛的业务,旗下品牌包括奥利奥、趣多多、优冠、闲趣、王子、太平、乐之、怡口莲、荷氏、炫迈、妙卡和菓珍等多个为中国消费者所熟知且喜爱的品牌。Mondelez之所以对于投资人重要是因为它也为多个重要指数的成份股,包括标准普尔500指数、纳斯达克100指数等。

Mondelez公布了令人振奋的第一季度财报,营收达到$9,290M (百万美元),优于市场预期的$9,164M。相比去年同期的$9,166M,年增长率达到了1.4%,有机增长则达到了4.2%。这一成果主要归功于出售已开发市场口香糖业务相关的短期分销商协议所带来的增量净收入,尽管部分受到2023年剥离已开发市场口香糖的影响所抵消,以及业务和不利的汇率因素影响。

毛利方面,Mondelez 的表现同样令人印象深刻,达到$4,750M,较去年同期的$3,446M增长了37.8%。调整后毛利增加了$384M,而毛利率也从去年同期的37.6%提升至51.1%,调整后毛利率更是上升了240个基点至39.2%。这主要归因于定价提升、稼动率提高以及产品组合的改善,使制造成本降低,部分被原物料及运输成本增加等不利因素所抵消。

在营业利益方面,Mondelez 的表现同样出色,营业利益达到$2,727Mn,较去年同期的$1,505Mn增长了81.2%。调整后营业利益增加了$256Mn,而营业利益率也从去年同期的16.4%提升至29.4%,调整后营业利益率更是增加了160个基点至18.5%。这主要得益于定价提升、稼动率提高以及产品组合的改善,使制造成本降低,部分被投入成本通膨、销售管理费用、广告费用提高所抵销。

然而,Mondelez 的凈利润和稀释后每股收益(EPS)较去年同期均有所下降,分别为$1,416Mn和$1.04。调整后EPS则为$0.95,年增长率为16.3%,优于市场预期。尽管凈利润和稀释后EPS下降了31.6%,但这主要是由于去年同期存在一次性收益,因此与今年的表现相比,略显不足。

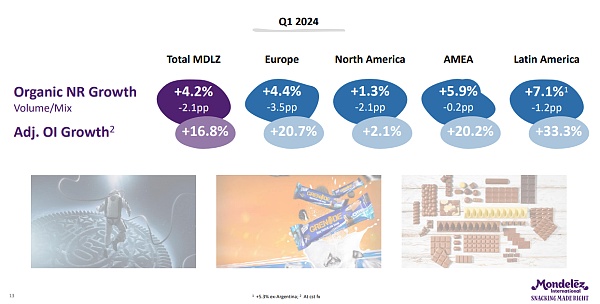

Mondelez在不同地区的业务状况呈现出多样性。在拉丁美洲地区,营收达到$1,319Mn,年增长率达到8.9%,有机增长为7.1%。尽管销售量略有下降,但由于产品组合和定价策略的提升,整体表现仍然稳健。 亚洲、中东及非洲地区的营收为$1,950Mn,年增长率为0.6%,有机增长达到5.9%。尽管面临销售量的微幅下降,但通过产品组合和定价策略的优化,该地区业务表现依然强劲。

欧洲地区的营收为$3,368Mn,年增长率达到1.8%,有机增长为4.4%。虽然销售量有所下降,但通过产品组合和定价策略的调整,业务表现仍然保持稳定。 然而,北美地区的业务表现稍显疲软,营收为$2,653Mn,年增长率为-2.1%,有机增长为1.3%。销售量和产品组合/定价策略均呈现下降趋势,对整体业绩产生了一定的压力。

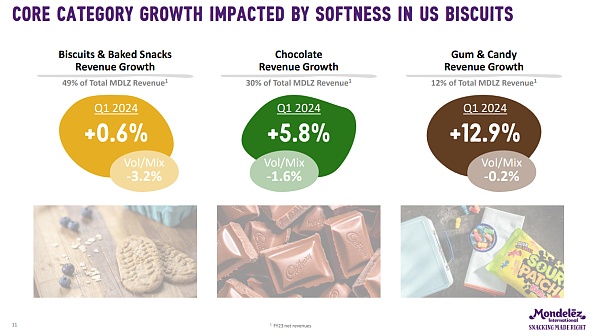

Mondelez在不同产品业务方面呈现出不同的状况。首先,饼干和烘焙点心业务占比营收的49%,年增长率为0.6%。尽管受到销售量和产品组合的负面影响,但定价提升的效应仍然明显。 其次,巧克力业务占比营收的30%,年增长率达到5.8%。主要受到定价提升的推动,虽然销售量和产品组合方面存在一定的压力,但整体仍然保持着稳健增长。 最后,口香糖和糖果业务占比营收的12%,年增长率达到12.9%。同样受到定价提升的带动,尽管受到部分销售量和产品组合方面的影响,但整体业绩依然强劲。

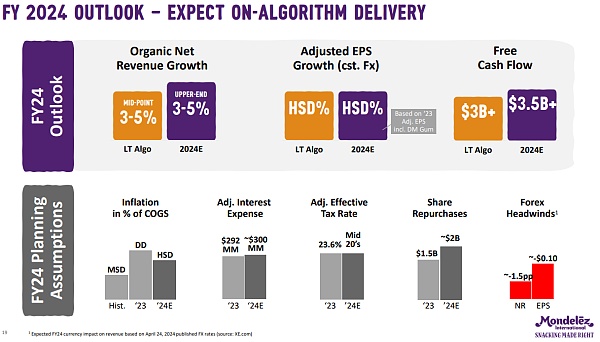

Mondelez International 维持了对于 2024 年的预期指引。在这份指引中,他们预计营收将保持有机增长率在 3% 到 5% 之间,调整后的每股盈利(EPS)预计年增率将达到 HSD%(高单位数),并预计自由现金流将超过 35 亿美元。 然而,公司也提到预期汇率逆风将对 2024 年的营收增长产生约 1.5% 的不利影响,对调整后的每股盈利(EPS)带来约 0.1 美元的负面影响。

总体而言,CPT Markets 分析师认为Mondelez在第一季度取得了令人振奋的业绩表现,并展现出强劲的财务状况和良好的业务运营能力。尽管在某些地区和产品业务上面临挑战,但公司通过定价策略的提升和产品组合的优化,成功抵消了不利因素的影响,实现了稳健的有机增长。 此外,Mondelez积极维持对 2024 年的预期指引,表明了对未来发展的信心。尽管预期汇率逆风可能对业绩增长产生一定的影响,但公司已做好应对措施,以确保业务的持续稳健发展。

CPT Markets分析师觉得Mondelez对于长期投资者而言,确实是一个具有吸引力的投资目标。作为全球领先的食品和饮料公司,Mondelez 拥有丰富的品牌组合,包括奥利奥、吉百利、亿滋口香糖等众多知名品牌,这些品牌在全球范围内深受消费者喜爱。此外,Mondelez 的业务稳健,持续实现稳定的营收增长,并通过定价策略和产品组合的优化。与此同时,股价也与公司的营运成长一样呈现出长期走高的态势,并且公司也愿意分享营运的结果定期配发股息给投资人。因此,CPT Markets分析师建议投资人逢Mondelez的股价拉回都是一个可以买进持有的良好机会。通过长期持有Mondelez的股票,投资者不仅能够参与公司的稳健增长,还可以享受股息收益,实现资本增值和稳定的收入。

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56