AI+主题投资活跃,信息技术ETF(562560)投资价值分析

市场普遍认为,AI投资热潮下,算力需求爆发,以电子、计算机等为代表的信息技术产业链全面受益,长期来看,2024年政府工作报告将“加快发展新质生产力“列为全年政府工作任务之首,信息技术作为产业链供应链优化升级、新兴及未来产业、数字经济的重要载体,有望引领新一轮产业变革,AI、TMT科技赛道或持续受到资金青睐。

信息技术 ETF(562560)紧密跟踪中证全指信息技术指数(以下简称:全指信息),为投资者提供全面、均衡布局信息技术行业的投资工具。本文从成分股配置角度解读信息技术ETF(562560)的投资价值。

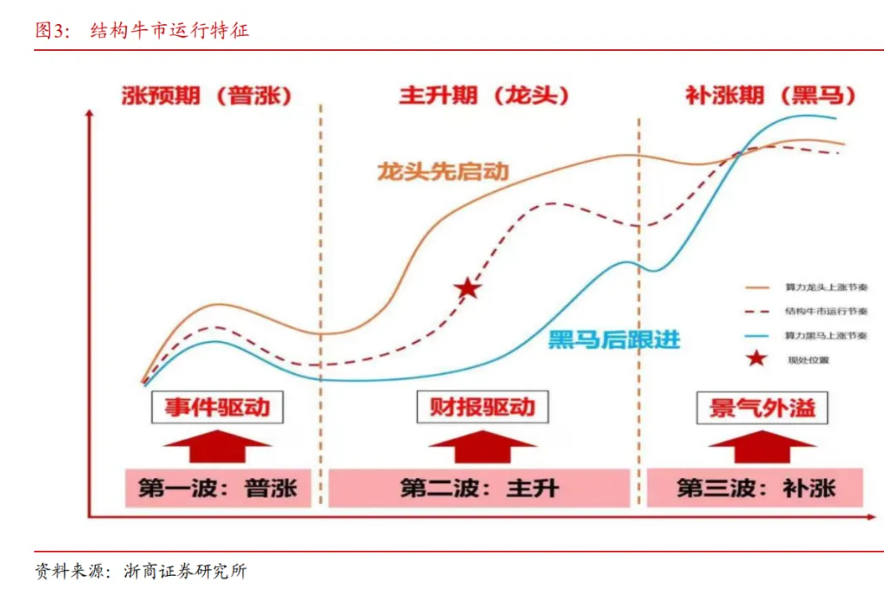

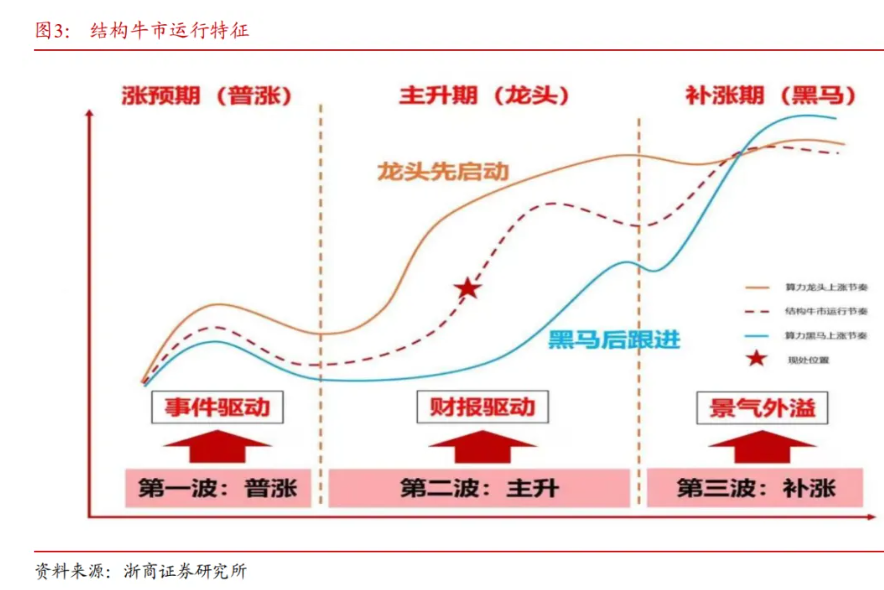

AI主题投资阶段,小盘股或占优

据浙商证券分析,从日历效应来看,4月财报季结束后,AI上游主线和产业主题的活跃有望带动小盘股在接下来的2-3个月占据优势地位,尤其是5-8月,小盘股超越万得全A的概率显著提升。

除此之外,从产业周期框架来看,AI主线扩散,叠加新兴主题活跃,中小市值AI黑马有望补涨。

一方面,以算力新技术和国产算力链为代表的AI上游进入扩散阶段,受益于算力景气扩散的中小市值黑马公司将发酵,并有望成为未来三年AI补涨阶段的领涨线索;

另一方面,受打造新兴产业的政策催化,以低空经济为代表的产业主题有望持续发酵。从趋势维度看,在某些产业周期中,小盘股表现或更为突出,2021年以来,随着新兴产业的崛起,小盘股开始跑赢。

信息技术 ETF(562560)持仓股中,小盘股占比较高,截至2024年4月30日,全指信息成分股中,总市值小于200亿元的小盘股比重高达44.16%,总市值小于500亿元的中小盘股比重高达81.82%。从投资策略来看,在当前AI技术加速迭代升级和产业快速发展的背景下,配置高比重小盘股的信息技术 ETF(562560)或具备较高的增长潜力。

数据来源:Wind,截至2024.4.30

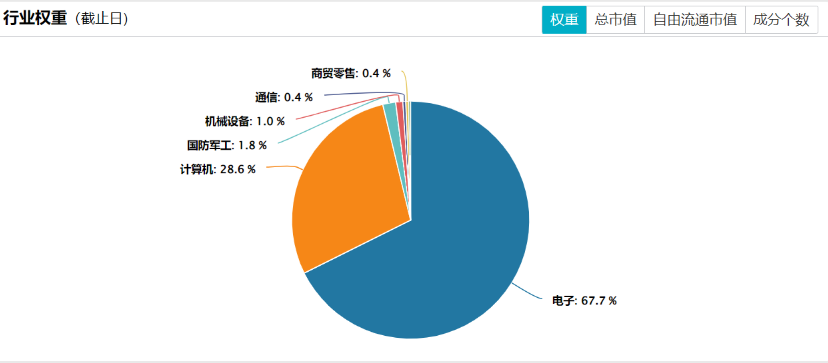

覆盖多个高增长科技子领域,把握时代红利

从产品定位上来看,信息技术 ETF(562560)全面均衡布局信息技术行业,按照申万一级行业划分,全指信息合计涵盖7个行业,其中前两大权重行业为电子和计算机(合计权重达96.3%),涉及的二级行业包括半导体、消费电子、软件开发、光学光电子、计算机设备、元件等。

数据来源:wind,截至2024.4.30

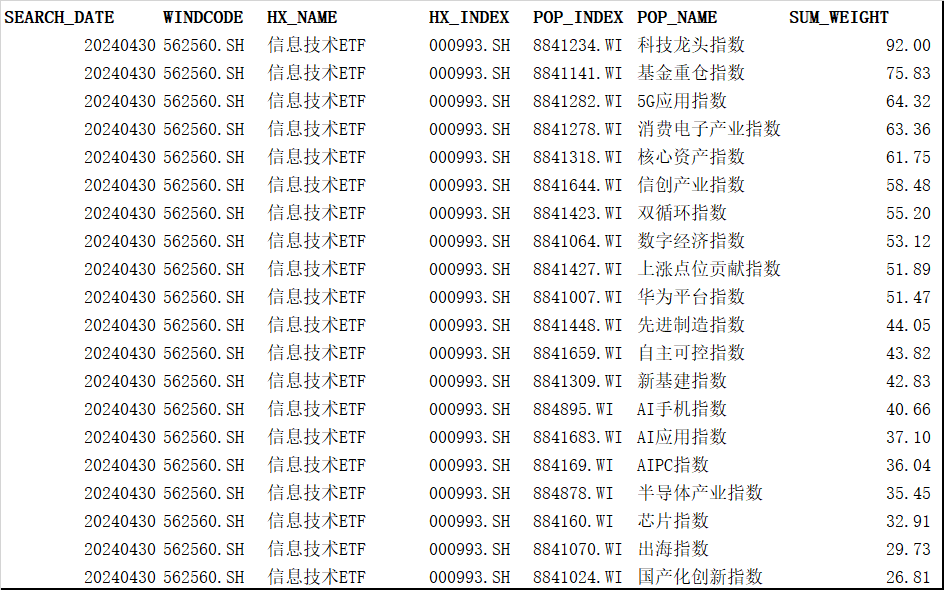

值得注意的是,信息技术 ETF(562560)持仓股“龙头聚集”的特征也较为突出,在科技龙头概念上的暴露度高达92%,囊括了像智能物联龙头海康威视,消费电子龙头立讯精密、晶圆代工龙头中芯国际、半导体显示龙头京东方、AI软件龙头金山办公、半导体设备龙头中微公司、北方华创等多个细分行业的龙头公司,在撒网中小盘科技黑马的同时,也能充分捕捉行业增长的主要收益。

与此同时,信息技术 ETF(562560)在5G应用、消费电子、核心资产、信创产业、数字经济、华为平台、自主可控等多个热门科技概念上的暴露度也均超过了40%,具有捕捉各细分市场增长机会的潜力。

数据来源:wind,截至2024.4.30

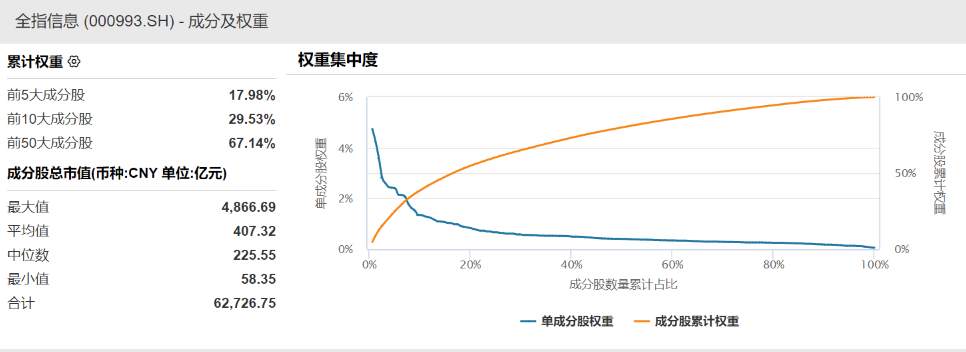

此外,在个股分布上,全指信息鲜明贯彻了“鸡蛋不要放在同一个篮子里”这个风险分散原则,指数的持股集中度不高,前10大成分股合计权重仅为29.53%。

信息来源:wind,截至2024.4.30

因此整体来看,全指信息具有持股集中度不高,个股行业分散的特点,这既能抓住AI行情整体扩散的红利,又能有效降低行业风险敞口和个体风险。

随着AI技术在上游基础设施建设的需求加速,以及在消费电子、智能汽车和机器人等下游应用终端的持续赋能,信息技术作为这些前沿技术和应用的载体,有望持续受益,此外中长期看,政策利好的不断出台也助力行业延续高景气度,从而提振像全指信息等信息技术行业代表指数表现。

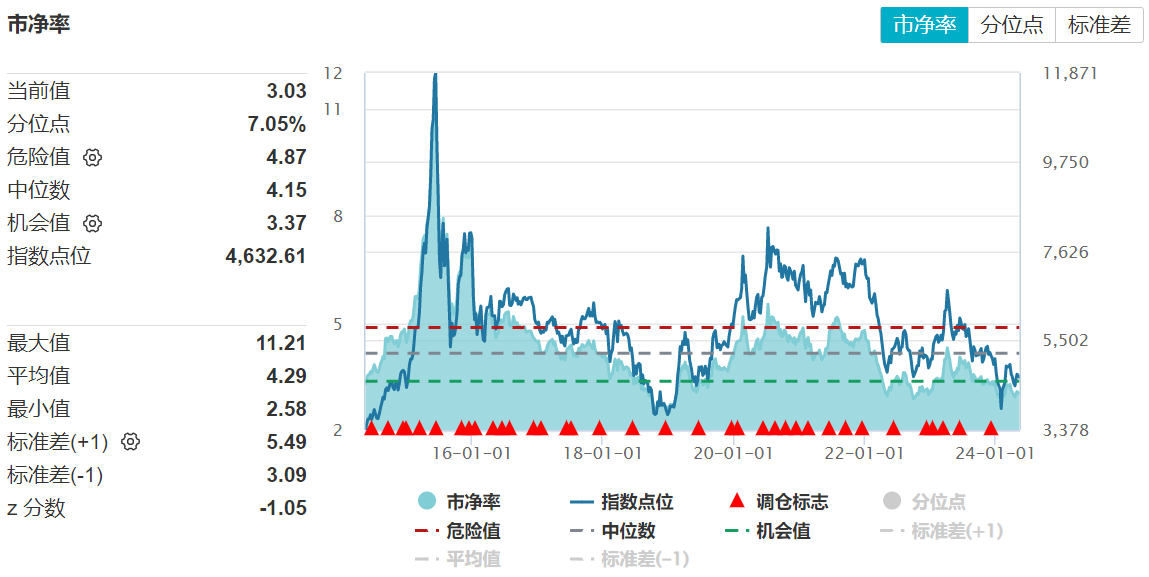

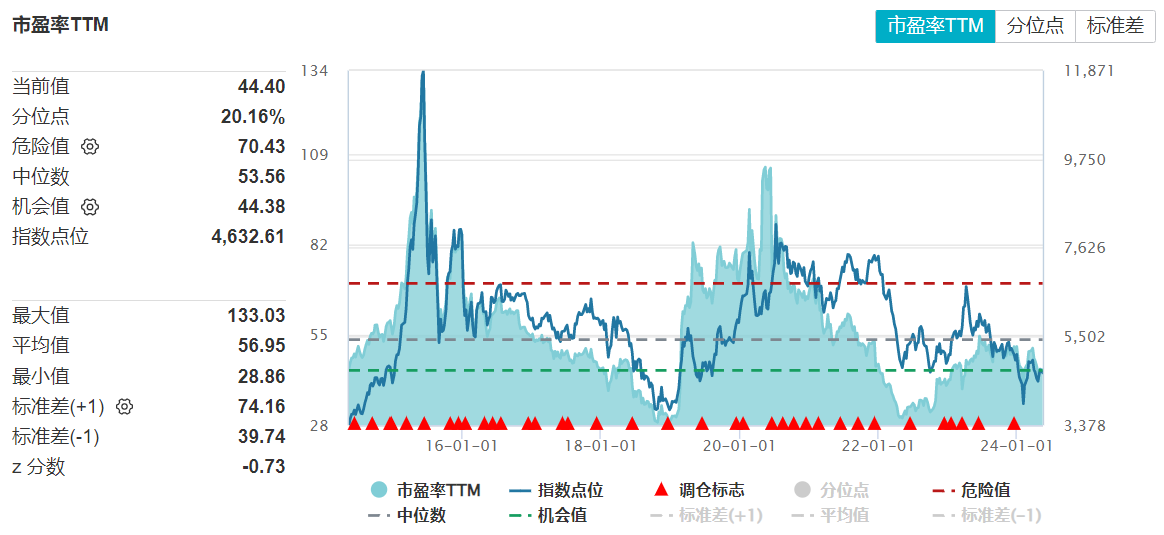

估值历史低位,处于布局机会区间

投资性价比方面,信息技术 ETF(562560)所跟踪指数,其估值目前位于历史较低水平,处于“击球”区域。截至5月15日,中证全指信息技术指数当前市净率3.03,仅处于近十年7.05%的分位点,当前市盈率(PE-TTM)为44.40,位于近十年来20.16%的分位点,均处于布局机会区间,具有较高的估值优势。

数据来源:Wind,统计区间:2014.5.15-2024.5.15

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47