日股创逾1个月新低!日元又到“警戒线”,年底或再挑战160关口?

周四,在美股下跌和日本利率担忧影响下,日股再度承压。

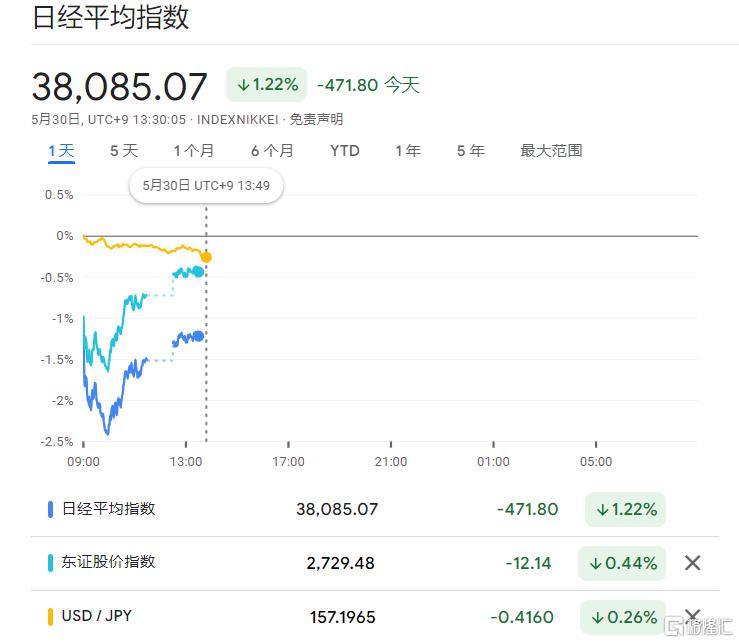

日经225指数一度跌2.4%创逾1个月新低,现跌1.22%报38058点;日本东证指数下跌0.44%。

美元兑日元短线下挫,现跌0.26%报157.19。

日前,日元又来到了“警戒线”水平。

昨天,美元兑日元一度最高升至157.78,接近5月初当局疑似采取干预措施的水平。

虽然日本当局一直未确认是否购买了日元,但根据商业银行在日本央行的存款与经纪商预测的比较,当局可能实施了规模约3.5万亿日元(约合220亿美元 )的干预。

自4月底以来,日元从34年低点有所回升,此前市场就猜测是日本当局进行了几轮美元抛售干预。

日元疲软,日央行犯难

当下,通胀、日元疲软影响以及日央行加息时机仍是投资者关注焦点。

周三(5月29日),日本央行管委会成员Seiji Adachi 警告称,如果日元贬值影响通胀,日本央行将采取政策应对措施。

他指出,虽然仅凭短期货币走势不会触发政策转向,但若日元持续过度下跌并对通胀预期产生重大影响,央行可能会加息。

Seiji Adachi表示,日本央行在指导政策时不仅要考虑经济和物价的下行风险,还需考虑上行风险。

“我们必须想方设法避免过早加息。但如果过于关注下行风险,或将看到通胀加速,并迫使在往后大幅收紧货币政策。”

他还暗示了近期加息的可能性。

“只要基本通胀率继续向2%迈进,就必须逐步调整货币支持力度,以反映经济、价格和金融的发展情况。”

日元疲软现已成为日本决策者十分头疼的问题。

因为日元贬值会导致进口成本上升,消费者支付的商品价格也会上升,由此消费者可能会抑制支出。

要知道,私人消费对日本经济的贡献率超过 50%。所以,日元贬值进而会影响到日本经济。

随着对价格担忧影响下,日本5月消费者信心指数已意外从38.3降至36.2,创下了2022年以来最大降幅。

这也表明,日本家庭越来越担心日元疲软引发的持续通胀。

摩根大通首席日本经济学家藤田绫子表示,消费者通胀预期再次上升,应会促使日本央行继续推进政策正常化。

“尽管国内需求走软的信号可能不会非常支持央行收紧货币政策,但日元走软导致通胀预期过度上升的风险正在上升,这将进一步削弱消费者信心。”

值得关注的是,本周五的日本东京CPI仍然是日元交易员的关键指标。目前,市场普遍预计东京核心CPI将从1.6%攀升至1.9%。

分析师:日元仍面临下行压力

正所谓“美元落,万物方能升”。

不过,近期美联储官员们的鹰派立场也为美元提供了支撑。市场也预计,美联储将在较长时间内把利率维持在高位。

隔夜,美联储“褐皮书”显示物价继续温和上涨,但前景有所悲观,降息或再被推迟。

最近,明尼阿波利斯联邦储备银行行长卡什卡利主张推迟降息,直到观察到通胀明显改善,甚至暗示如果通胀持续,可能会加息。

他表示,美国消费者信心数据好于预期,但其他一系列指标可能引发美元波动,包括周四公布的美国GDP数据和周五公布的个人消费支出数据。

如果GDP数据继续放缓,美元可能会面临一些压力。

但如果即将召开的美联储货币政策会议释放推迟降息的信号,日元恐将进一步贬值。

分析师们也纷纷认为,日元仍将面临下行压力。

杰富瑞全球外汇主管Brad Bechtel认为,美元/日元将继续走高,它正在悄悄回到 160 的水平。

三菱日联金融集团分析师Derek Halpenny)表示,由于外汇波动性较低,套利意愿增强,日元仍然面临相当大的下行压力。

瑞银正寻求逢低买入美元/日元,年底目标在160日元。

瑞银策略师最新表示,美元/日元正在超过短期模型估值目标,这使得瑞银更愿意“在向152日元回落时逢低买入,而不是从当前水平追高”。

“尽管美国数据有所放缓,美联储官员也在言论中表示加息可能性不大,但我们仍然认为,转换到美元不利环境的门槛很高。”

瑞银预测,美元/日元今年年底将达到160日元,到2025年底将在140日元。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47