顺络电子:5月17日接受机构调研,大成基金、财通证券等多家机构参与

证券之星消息,2024年5月27日顺络电子(002138)发布公告称公司于2024年5月17日接受机构调研,大成基金、财通证券、华泰资产参与。

具体内容如下:

问:请公司在工业及网通领域的销售情况?

答:公司的产品为精密高端电感类基础元器件产品,综合核心竞争力较强,广泛应用在通讯、消费电子、汽车电子、物联网、工业自动化等重点应用领域。工业与企业ICT应用领域属于公司传统应用领域,公司在此领域市占率高,产品竞争力强,与行业领先企业的合作不断加深,随着工业自动化、物联网、5G及5.5G继续发展,将会持续给公司带来机会。

问:请公司产品在数据中心、服务器的应用及推广情况?

答:公司早已提前布局数据中心、服务器市场,并将其作为战略市场耕耘多年,积累了国内外广泛的大客户资源及潜在客户资源,数据中心、服务器大量使用各种类型的电感,包括应用于数据中心的各种类型功率电感产品,比如WPZ电感、一体成型电感、磁铜共烧电感等,前述产品公司均有产品线布局。公司是国内电感行业的龙头企业,同时也是全球行业前三的电感企业。电感种类齐全,产品质量等级高,掌握各种类电感核心技术,为全球电子产业链不断做出贡献。

问:请公司LTCC产品业绩情况?

答:公司在LTCC平台上布局多年,拥有雄厚的研发实力和研发团队,累积了大量自主知识产权专利技术,拥有可信赖、高质量的综合服务能力,已经与全球众多电子行业前沿技术领导企业建立了长期战略伙伴关系,客户资源稳定。LTCC平台类产品目前仍保持着较高的增长率。LTCC器件市场原主要为海外供应,目前随着高端电子元器件国产化替代市场应用需求不断增加,高端机型对信号管理类产品要求不断提高,公司LTCC平台系列产品销售空间进一步打开,市占率会不断提升。

问:请公司一体成型功率电感业绩近况?

答:一体成型功率电感是公司级重点开发的产品项目,经过公司前期多年持续研发投入,积极与大客户应用项目推动,市场空间持续打开,增长快速,应用市场覆盖面广,市场空间需求量大,未来前景可期。随着消费电子终端向轻、薄、短、小不断发展,终端内部的空间排布日益严苛,也就对元器件提出了进一步小型化的要求,一体成型功率电感产品具有小尺寸、磁屏蔽效果好、稳定性佳等特性,公司认为一体成型电感产品的市场将会持续快速发展,同时公司在元件小型化、精细化和复合化方面长期处于全球行业前沿,目前已布局了多品类的一体成型电感类产品。公司一体成型功率电感推出后受到市场广泛欢迎,产品持续供不应求,未来将为公司贡献更多的营收增长。

问:请公司在上海松江的工业园建设进度?

答:上海松江工业园一期主体建设按照计划正处于验收和装修阶段,具体投产计划将按照建造验收情况以及供货需要来安排投产事项。除松江工业园外,目前公司在建的基建项目,还包括东莞凤凰工业园建设的智慧园区,一期已建成,并且部分产线已投产;深圳研发中心目前已经建成封顶,目前也处于验收、装修阶段,建设投产具体进度将按照市场需求计划分步推进。

问:请公司汽车电子产品的核心竞争优势?

答:公司提前布局汽车电子市场领域多年,聚焦汽车电子及新能源汽车的电动化和智能化应用领域,经过国内外汽车电子客户的严格审核、认证及测试,现已成为全球顶级汽车电子厂商及众多新能源汽车企业的正式供应商。近年来,公司围绕元器件领域全面发力,致力于构建产品多维、市场多维的发展态势,与此同时,公司致力于持续丰富车载业务领域的各类产品线,凭借优异的设计能力,丰富的产品类别,优秀的制造能力,对基础材料的深厚理解,持续增强在汽车电子领域的核心竞争力;目前围绕车载业务领域,公司已开发并大批量供应多类型产品,覆盖的客户均为行业标杆企业,规模效应逐步体现。

问:请目前汽车电子产品的构成类别?

答:目前公司汽车电子产品结构继续围绕“三电一化”相关应用深度展开,产品广泛分布于智能驾驶、智能座舱、新能源汽车中的电池、电机、电控等应用方面,已经实现批量化供应的产品种类较多。公司各事业部均围绕车载业务进行产品研发及客户需求对接,为汽车电子客户贡献解决方案。公司致力于成为汽车电子行业优秀的解决方案提供商,持续保持研发和创新,为客户带来更多的优质的高可靠性能的汽车电子新产品。

问:请公司01005高精度电感的推广情况?

答:公司01005电感产品属于纳米级小型化、高精度电感、代表即将到来的新一代的技术产品,可广泛应用于5G、5.5G供应链端,目前公司正在与海内外客户包括模块端及智能终端,积极开拓市场,目前大客户开拓项目进展顺利;新一代高精密电感01005及008004产品,将随通信技术的发展以及小型化供应链端配套不断完善,未来为公司电感产品打开更大的市场空间。56公司非常重视基础材料的研发,材料平台研发主要是磁性材料、微波材料以及结构陶瓷材料,储备有大量基础材料的研发项目,目前原材料可以实现国产化。随着电子元器件向“轻、薄、短、小”趋势发展,单位产品的原材料耗用量越来越少,原材料单位占比也越来越小,对公司生产成本的影响十分有限,从财务指标上看,原材料成本对毛利率的影响越来越小。目前公司主流产品的原材料价值量占比大概在一半左右。公司通过与供应链长期合作,尤其是一路一同成长的国产供应链体系,可以相对实现平抑由于原材料价格高波动的带来的影响,拥有优秀的供应链管理能力;同时公司通过不断进行技术创新、工艺创新、设备创新、提高技术水平及管理水平来实现生产效率的提升,且公司参与核心大客户的早期研发设计阶段,自动化程度高、工艺技术和制程不断改进和创新,较大程度上保障了公司的毛利率水平。

问:请大宗商品涨价对公司毛利的影响?

答:公司非常重视基础材料的研发,材料平台研发主要是磁性材料、微波材料以及结构陶瓷材料,储备有大量基础材料的研发项目,目前原材料可以实现国产化。随着电子元器件向“轻、薄、短、小”趋势发展,单位产品的原材料耗用量越来越少,原材料单位占比也越来越小,对公司生产成本的影响十分有限,从财务指标上看,原材料成本对毛利率的影响越来越小。目前公司主流产品的原材料价值量占比大概在一半左右。公司通过与供应链长期合作,尤其是一路一同成长的国产供应链体系,可以相对实现平抑由于原材料价格高波动的带来的影响,拥有优秀的供应链管理能力;同时公司通过不断进行技术创新、工艺创新、设备创新、提高技术水平及管理水平来实现生产效率的提升,且公司参与核心大客户的早期研发设计阶段,自动化程度高、工艺技术和制程不断改进和创新,较大程度上保障了公司的毛利率水平。

问:请公司今年的资本开支展望?

答:公司未来投资计划主要包括新产品设备投入、研发设备投入、工业园基础建设后期少部分投入。公司持续布局新产品及新市场应用领域,对材料研发、设备开发、工艺设计等持续投入研发资源,并持续投入自动化生产设备的研发及更新。新工业园建设大都按期完成,并按照经营规划逐步投产,后期工业园基础建设支出将持续减少,资产结构将进一步得到优化。具体投资规划的推进与实施将根据客户需求及市场应用推动情况有序进行。

问:请公司是如何维持优秀的毛利率水平的?

答:公司自上市以来,持续进行研发投入及管理创新,不断推出具有核心竞争力的新产品、降本提效管理工作不断深化,历年平均毛利率均保持在同行业较优水平。公司产品均属于自主研发、设计,自身拥有强大的核心技术及综合服务实力,不断在推出具有高附加值的新产品。此外,产能利用率的提升在较大程度上保障了公司稳定、优质的毛利率水平。公司内部高度重视成本管理工作,降本提效、提升产品附加值及提高产能利用率的工作长期持续进行。

问:请公司的五五战略规划?

答:公司将继续坚持“五五战略规划”,继续专注于精密电子元器件行业主业,为未来长远发展提前做好布局和规划(1)产品规划主要集中为“磁性器件、微波器件、传感及敏感器件、精密陶瓷”四大产业领域,积极开拓新产品;(2)重点聚集新能源汽车、算力中心、光伏储能等战略新兴市场领域;(3)分类管理增量和存量市场业务,重点聚焦大客户;持续不断通过管理变革、IPD管理、全面经营预算,激发组织活力,推动业务协同发展。2021年至2025年是公司“五五战略规划”期间,公司要按时实现“五五战略规划”经营目标,面临着较大的挑战,公司将直面困难和挑战,积极寻求转变以适应新型市场格局的要求,公司积极把握新能源汽车市场、云服务及云计算数据中心产业蓬勃发展、光伏储能增量市场等重大机遇,聚集大客户、聚焦基础技术研发和新产品研发,以解决客户痛点难点,持续为客户创造价值为出发点,发扬创新开拓和工匠精神,把握好新兴市场给电子元器件产业带来的前所未有的海量机会。

顺络电子(002138)主营业务:研发、设计、生产、销售新型电子元器件;提供技术方案设计和技术转让、咨询服务,销售自产产品。

顺络电子2024年一季报显示,公司主营收入12.59亿元,同比上升22.86%;归母净利润1.7亿元,同比上升111.26%;扣非净利润1.58亿元,同比上升156.73%;负债率48.18%,投资收益-294.53万元,财务费用2355.15万元,毛利率36.95%。

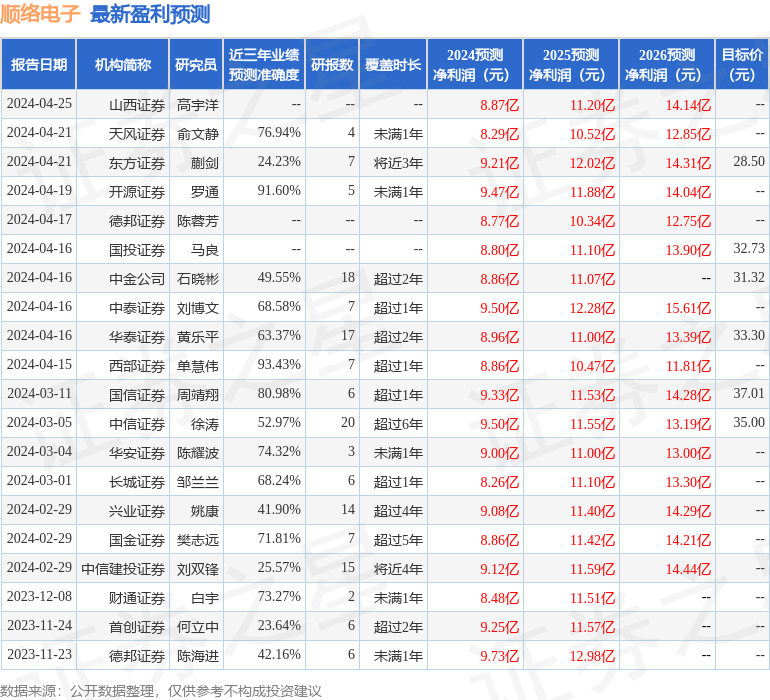

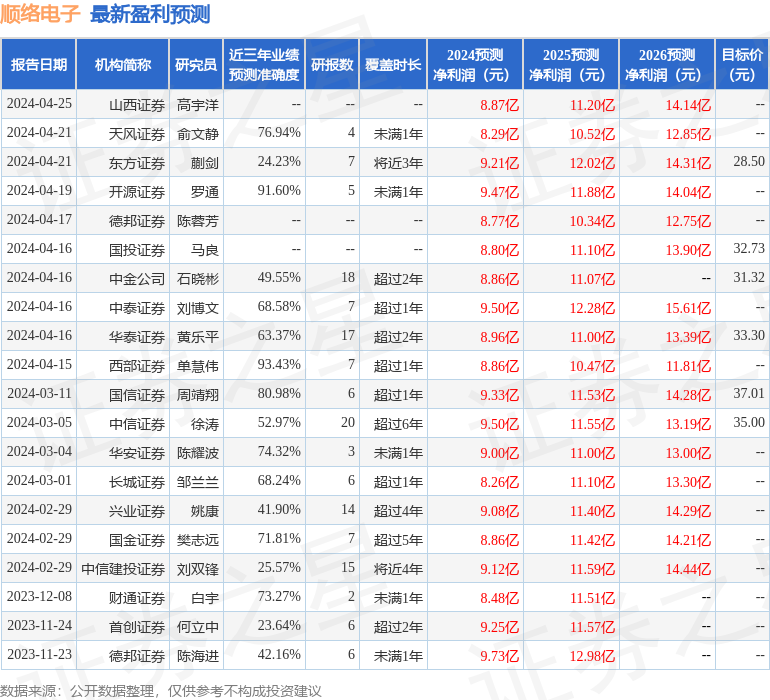

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为32.26。

以下是详细的盈利预测信息:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38