东吴证券:给予海尔生物买入评级

东吴证券股份有限公司朱国广,张坤近期对海尔生物进行研究并发布了研究报告《收购上海元析,完善分析仪器布局》,本报告对海尔生物给出买入评级,当前股价为39.97元。

海尔生物(688139) 事件:2024年5月23日,海尔生物宣布拟通过协议转让的方式实现对上海元析仪器有限公司(下称“上海元析”)的控股收购,持有上海元析70%股权。 上海元析为光谱仪、有机元素分析仪细分市场领导者:上海元析成立于2008年,是一家专业从事科学分析仪器研发、生产、销售和服务的国家高新技术企业,官网显示公司拥有光谱类、有机元素分析类、前处理类等丰富的细分市场产品线。作为“专精特新”企业,公司凭借持续研发创新能力,已获得70余项国家专利及软著证书。同时,其产品技术应用方向具备良好的市场影响力,光谱类、有机元素分析类设备在国产仪器中位列第一梯队,并销往全球90多个国家和地区。据SDI统计,2022年全球分析仪器市场规模预计750亿美元,中国市场占比约12-15%,增速高于全球平均水平。其中,有机元素分析类仪器作为化工、电子、食品等行业中的重要设备,光谱分析仪器作为科学研究、环境监测、农业和食品安全制品及医疗等领域不可或缺的高端设备,近年来国内市场需求快速上升。华经产业研究院数据显示,2022年行业整体规模超80亿元,预计2025年国内光谱仪市场规模将达101.65亿元。 对海尔生物的影响:①增厚报表:参考海外分析仪器类公司净利率水平,我们预计上海元析净利率可做到15-20%,有效增厚海尔生物报表;②布局分析仪器:海尔生物非存储板块快速发展(2023年同比+30%,2024Q1同比+22%),此次并购帮助海尔生物开辟分析仪器板块,持续完善整体解决方案;③渠道与市场互补协同:上海元析现有应用场景主要为环境、食品检测等,缺乏医药与海外市场渠道,海尔生物整合后一方面可将上海元析的产品客户群拓展到医药与海外市场,另一方面也可使海尔生物原产品拓至元析客户群,实现共赢;④海尔生物为元析持续赋能:公司收购后海尔生物将继续支持上海元析加大研发投入,由目前紫外分光光度计向可见光、近红外分光光度计研发拓展,以及其他总有机碳分析仪、水质分析仪、荧光光度计、土壤有机分析仪等也有望陆续投向市场,公司提速发展。我们认为海尔生物过去收购的重庆三大伟业、厚宏智能等均已验证了公司的整合发展能力,平台价值有望逐步兑现。 盈利预测与投资评级:我们维持公司2024-2026年营收分别为28.63/34.36/40.54亿元,归母净利润分别为5.73/7.04/8.51亿元的预期,当前股价对应PE分别为22/18/15×,维持“买入”评级。 风险提示:需求恢复不及预期,新产品开拓不及预期,汇兑损益,商誉减值风险等。

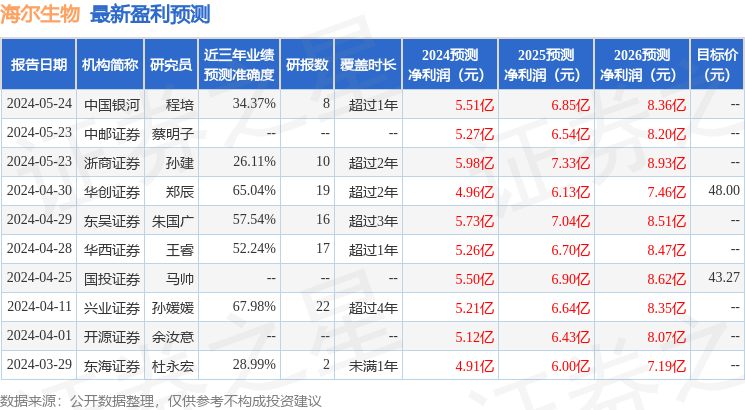

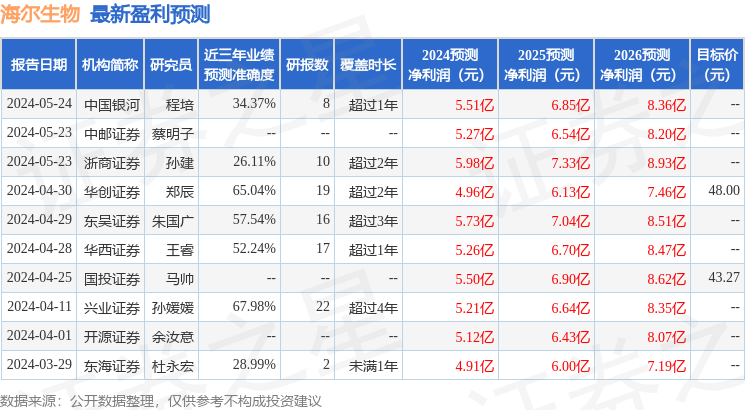

证券之星数据中心根据近三年发布的研报数据计算,兴业证券孙媛媛研究员团队对该股研究较为深入,近三年预测准确度均值为67.98%,其预测2024年度归属净利润为盈利5.21亿,根据现价换算的预测PE为24.37。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为45.64。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47