太平洋:给予兴业银行买入评级

太平洋证券股份有限公司夏芈卬近期对兴业银行进行研究并发布了研究报告《兴业银行2023年年报&2024年一季报点评:营收同比转正,资负结构持续优化》,本报告对兴业银行给出买入评级,当前股价为18.27元。

兴业银行(601166) 事件:兴业银行发布23年及24Q1财报,23年实现营业收入、归母净利润2108.31、771.16亿元,分别同比-5.19%、-15.61%;24Q1实现营业收入、归母净利润577.51、243.36亿元,分别同比+4.22%、-3.10%。23年和24Q1加权ROE分别为10.64%、3.37%,分别同比-3.21pct、-0.36pct。截至24Q1末,公司不良率1.07%,与23年末持平;拨备覆盖率245.51%,较23年末+0.30pct。公司拟每10股普通股派10.40元,普通股现金分红率达29.64%,近3年分红率呈增长态势。 营业收入同比转正,净利润降幅收窄。公司23年和24Q1营收分别为2108.31亿元、577.51亿元,分别同比-5.19%、+4.22%。营收增幅由负转正,经营业绩稳中向好。具体来看,24Q1利息净收入实现正增长达372.42亿元,同比+5.09%,非息净收入稳健增长达205.09亿元,同比+2.69%。净息差具有一定的韧性,24Q1为1.87%,环比-6BP。公司23年和24Q1实现归母净利润771.16亿元、243.36亿元,分别同比-15.61%、-3.10%,降幅收窄趋于平缓。其中净利润增速低于营收增速主要系公司加大拨备计提力度。 整体规模稳健增长,资产负债结构持续优化。公司23年总资产、总负债达为101583、93506.07亿元,分别同比+9.62%、+9.89%;24Q1总资产、总负债达102572.55、94240.77亿元,整体规模持续稳健增长。从资产端来看,对公贷款表现亮眼,资产布局契合实体经济转型方向。24Q1对公贷款(不含票据)较23年末增加2171.45亿元,新投放贷款平均利率4.10%,增量和价格均为同行业较好水平。科技金融贷款、绿色金融贷款较23年末分别增长7.54%、7.66%。从负债端来看,24Q1存款总额为51037.89亿元,较23年末下降332.84亿元,整体规模保持稳定,存款付息率为2.12%,同比-12BP,降本导向初显成效。 资产质量稳定,风险抵御能力增强。公司23年末和24Q1不良率均为1.07%,同比-2BP和持平,整体资产质量保持稳定。23年末和24Q1拨备覆盖率为245.21%、245.51%,同比+8.77pct、+12.70pct,24Q1针对潜在风险计提减值160.56亿元,夯实业绩基础,风险抵御能力增强。 投资建议:兴业银行整体业绩稳中向好,24年一季度营业收入同比转正,净利润降幅收窄趋于平稳。资产平稳增长,对公贷款表现亮眼,价量属于同行业较好水平。拨备计提增厚,风险抵御能力较强。预计2024-2026年公司营业收入为2128.95、2189.36、2282.83亿元,归母净利润为779.64、798.10、832.97亿元,BVPS为37.63、41.15、44.71元/股,对应5月17日收盘价的PB估值为0.47、0.43、0.40倍。维持“买入”评级。 风险提示:宏观经济增速下行、净息差超预期下行、资产质量恶化。

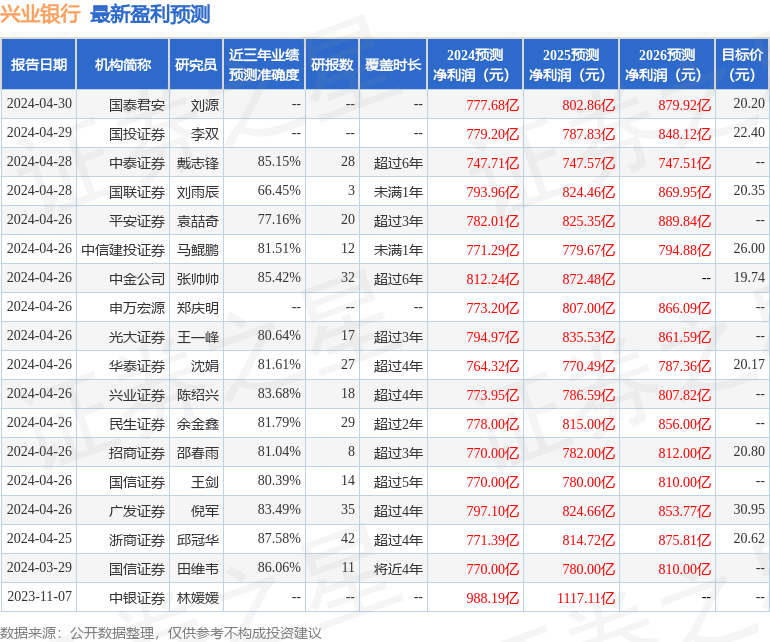

证券之星数据中心根据近三年发布的研报数据计算,浙商证券邱冠华研究员团队对该股研究较为深入,近三年预测准确度均值高达87.58%,其预测2024年度归属净利润为盈利771.39亿,根据现价换算的预测PE为5.14。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为22.63。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26