C3.ai没把握住AI机会

在人工智能繁华时期,顶着“AI”的股票代码,却没有享受AI带来的繁荣。而且,C3.ai将于下周发布财报,然而,有外国分析师认为,C3.ai很有可能不会迎来盈利拐点。

作者:Stone Fox Capital

人工智能软件领域正等待启动,而C3.ai公司仍然是令人沮丧的典型例子。公司下周报告第四财季业绩(美东时间5月29日盘后),这应该能很好地说明25财年是否会带来任何加速增长,尤其是考虑到到目前为止,向消费计费的转变应该会带来额外的增长。

AI试点增长

C3.ai除了转向消费定价模式的现有客户外,还拥有大量试点项目的新客户。整个情况表明,随着时间的推移,这两类用户的使用都会增加,收入也会增加。

这家人工智能软件公司在第三季度宣布了445个合同,比前一季度增长了80%。C3.ai在2023年第一季度开始了消费定价模式,现在已经进入了基于vCPU/小时使用量定价模式转型的第9个季度,而不是大规模的预先订阅模式。

公司在该期间概述了以下试点交易,去年大幅增长:

2024年第三财季:总计29个,其中17个是通用AI

2024年第二财季:总计36个,其中20个是通用AI

2024年第一季度:总计24个,其中8个是通用AI

2023年第四财季:总计19个

2023年第三财季:总计17个

2023年第二财季:总计13个

2023年第一季度:总计13个

转向消费模式的目的是增加通过这些试点交易与C3.ai软件平台互动的客户数量。该模式应在2025财年开始见效,公司应该开始将这些试点项目转变为生产交易,大约70%的交易转变为生产项目,而12周的通用AI试点仅需支付25万美元的12周试用。

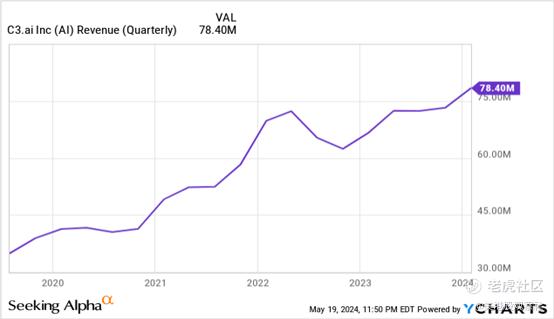

即将到来的季度的关键是C3.ai在转型后转向消费模式。该软件公司已经将收入提高到第三财季的创纪录水平7800万美元,此前几个季度仅为7200万美元。

公司指引第四财季收入超过8200万美元。市场普遍预期为8400万美元,增长近17%,C3.ai用客户同意3年订阅交易的讨论混淆了市场,这些交易具有消费方面,与完全消费定价模式相比,在10至12个季度期间收入中性,但可能与月度消费模式的收入趋势不同。

虽然该公司似乎已出现转机,但C3.ai正在遇到与Palantir相同的问题。这家AI数据软件公司拥有一长串客户参与和试点测试,但收入情况并未针对超过20%的显著增长,尽管客户参与和试点交易激增80%,同比增长超过一倍,达到每季度30笔左右。

在最近的Needham会议上,CEO Tom Siebel强调了他们这一代人工智能软件工具给客户带来的一些主要好处:

...一家美国领先的律师事务所,我们对他们的企业学习模型进行了训练——你们可能能理解在sec.gov的语料库上。所以我们加载了每一个S1,每一个10-K,每一个10-Q来训练企业学习模型。所以,当这家律师事务所想要为下一个上市公司写下一个S1时,我不知道,Databricks或Anthropic或者不管是谁,好吧,他们输入名称、地址、财务状况、风险因素,敲击回车,它在一小时内生成了S1的初稿。嗯,那以前需要七名助手两周时间。

主要的脱节仍然是来自这些交易的收入,在这些交易中,客户在数周的时间内节省了多达7名员工的工作,然而C3.ai并没有看到收入的大幅增长。

2025财年增长温和

投资者希望看到的是第四财季营收超过8400万美元的共识目标。这样的季度收入总额将比第三季度的7800万美元高出600万美元。

分析师对25财年的普遍目标是实现不温不火的连续季度收入增长,而消费模式加上试点测试的增加,则与更显著的增长保持一致。C3.ai的目标是在第一季度实现8600万美元的收入,第三季度将缓慢增长至9300万美元,而当人工智能需求蓬勃发展时,该公司的消费模式将超过第10个季度。

另一个重要的数字是季度现金消耗或净亏损。C3.ai季度末现金余额为7.23亿美元,,因此,如果收入增长足够快,那么现金消耗水平就不那么重要了。无论如何,在24财年前三个季度1.06亿美元的负自由现金流之后,该公司指引在第四季度和25财年实现了正自由现金流。

第四财季的指引是运营亏损,中间值为4750万美元。这一巨额亏损是上一季度亏损的两倍多,市场希望看到C3.ai将差距缩小回收支平衡,而不是亏损率超过收入的50%。

C3.ai和整个AI软件行业面临的主要大问题是,即将离任的首席财务官Juho Parkkinen在2024年第三财季收益电话会议上的这一声明:

但我是说,我们还在为25财年做计划。我的意思是,我们认为机会是巨大的。我们对生成式人工智能的机会感到非常兴奋,但现在就给你们提供关于25财年收入的任何指引还为时过早。然而,我们对25年的自由现金流为正充满信心。

一方面,C3.ai预测了一个巨大的人工智能机会,但分析师甚至不认为该公司第四季度的季度收入能超过1亿美元,而5月29日报告的第四季度收入估计达到8400万美元。与Palantir 一样,问题在于巨大的机会在很大程度上仍未实现。

使用当前2025财年收入目标仅为3.68亿美元,并保守假设随着持续运营亏损,现金余额下降至5亿美元,股票应在以下范围内交易,投资者希望购买C3.ai在范围的低端:

5倍EV/2025财年收入3.68亿美元 = 20美元。

8倍EV/2025财年收入3.68亿美元 = 29美元。

总结

关键要点是,C3.ai的交易价格正好处于软件公司通常基于EV/S目标交易的范围,具有强劲的利润。C3.ai公司还远未盈利,AI软件故事并未产生保证溢价估值的增长。

投资者肯定会关注该领域拐点的任何迹象。

$C3.ai, Inc.(AI)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56