国际业务“阴霾萦绕”,Palantir何时能“拨云见日”?

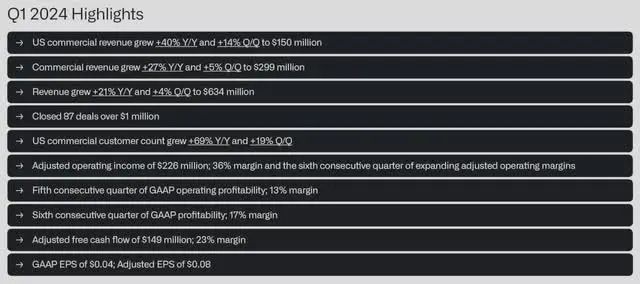

Palantir(NYSE:PLTR)最近公布了其第一季度业绩。本季度最好的消息是美国商业业务快速增长,收入同比增长40%。此外,客户获取依然强劲,该公司推出了新兵训练营等举措,以提高人们对如何满足潜在客户需求的认识。因此,第一季度美国商业客户数量同比增长69%。除了引进新客户外,该公司还指出,其现有客户,包括其最大的客户,继续增加在Palantir软件产品和服务上的支出。

本季度的其他亮点包括Titan项目的重大胜利。此外,该公司的美国官方业务增长有所改善,整体收入继续增长20%及以上,本季度同比增长率为21%。该公司的盈利能力也相当不错,并连续第五个季度实现美国通用会计准则营业盈利,甚至在本季度从其庞大且不断增长的现金储备中回购了一些股票。总体而言,该业务似乎正在全速运转,盈利能力强劲,增长强劲,资产负债表更加强劲。

话虽如此,该公司并不全是阳光和玫瑰,因为其国际业务,尤其是欧洲业务,仍在苦苦挣扎。这在季度环比下降的情况下尤其值得注意。Palantir管理层通常会尽可能地为公司带来积极的业绩,他们甚至在财报电话会议上承认,欧洲充满挑战的经济环境正在成为该业务的不利因素。

此外,Palantir促进国际业务增长的能力问题已经持续了相当长一段时间,而且似乎不太可能很快得到缓解。虽然美国的强劲增长,尤其是其商业业务的强劲增长,足以仍然推动强劲的总体数据,但我们担心,从长远来看,除非它们能够更有意义地打入国际市场并在那里产生显着增长,否则它们的总数据将无法实现。潜在市场可能不像他们过去所预测的那么大。如果事实证明是这样,最终他们的增长跑道和估值将受到相当大的限制。

我们的另一个大问题就是估值本身。我们当然认为该公司的产品质量很高,并且随着人工智能革命的不断加速,其适用的行业和业务范围只会不断增加,他们已经证明自己可以在GAAP基础上持续盈利,并且他们的资产负债表非常出色。因此,我们的问题不在于业务本身的质量、其长期前景,也不在于业务模式和资产负债表的安全性和稳定性。我们面临的唯一问题是,该公司的收入仅增长了20%左右,而且考虑到其EBITDA利润率在过去几年中一直保持在区间内,其规模经济并不是特别强劲,因此利润增长幅度并不大。事实上,从2021年到2023年,其收入复合年增长率为20.1%,而EBITDA复合年增长率为16.8%。

与此同时,他们的EV/EBITDA比率仍然很高,为47.85倍,市盈率为64.23倍。此外,由于大数法则,他们的收入增长得越多,他们就越难加快增长速度,特别是如果他们无法打入国际市场。由于利率如此之高,而且欧洲、日本甚至美国等地经济衰退的风险也很大,我们很难购买估值如此高的股票。

虽然我们认为Palantir有着光明的未来,并最终会增长到目前的估值,但据我们所知,股市中的人工智能泡沫将阻止该股在一段时间内大幅跌破每股20美元的水平-在它能够改变其国际增长基本面之前,它根本无法提供足够大的上行潜力。因此,风险回报状况非常不利。

作者 | Samuel Smith

编译 | 华尔街大事件

原文链接

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47