产能过剩加速“划句号”!锂电投资孕育新机遇?

产能过剩在过去几年是许多锂电企业的“噩梦”,而近期,随着政府发布引导性文件,锂电行业产能过剩有望加速“划上句号”。

5月8日,工信部公开征求对锂电池行业规范条件及公告管理办法(征求意见稿)的意见。文件旨在引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本,进而促进产业加快转型升级和结构调整,推动我国锂电池产业健康发展。

那么,在锂电规范文件加速行业产能出清的背景下,当前如何理性看待动力电池行业的投资价值?又有何投资机遇值得把握?

行业去库存持续,政策加速劣币出清

由于产能扩张与终端需求错配造成的阶段性产能过剩,近两年动力电池行业开启了“内卷式”库存出清。整体来看,当前行业去库存仍在持续,同时,在政策推动下,这一进程有望持续加速,低端“玩家”或将淘汰出局。

在2023年,锂电企业已经进行了为期近一年的去库存。在今年年初,企业的去库存情况也逐渐体现出来。从各大电池企业一季度的存货表现来看,电池企业仍然优先维持着严格、谨慎的库存管理策略,整体而言,各大头部电池企业的2024年Q1库存相比于2023年Q1普遍有10-20%的滑落。

图1:行业部分头部企业近两年一季度的存货数据

资料来源:各公司财报,高工锂电

以行业龙头宁德时代为例,今年一季度相比于去年一季度,存货水平降低超30%,同时净利润维持增长,既反映出当前企业严格的库存策略,又侧面说明了其产品竞争力突出,不愁销路,与尾部企业持续降价寻找买家形成鲜明对比。

竞争优势不足叠加政策加速行业出清,低端“玩家”淘汰出局可能性持续上升。本次《规范条件》重点提及:企业应具备锂电池行业相关产品的独立生产、销售和服务能力;每年用于研发及工艺改进的费用不低于主营业务收入的3%,主要产品具有技术发明专利;申报时上一年度实际产量不低于同年实际产能的50%。总的来看,文件致力于降低重复产能建设、提高新入产能门槛,有望加速行业劣币出清,头部企业或迎利好。

装车量持续增长,头部企业“卷”成麻花

近期,多个动力电池行业内数据新鲜出炉,反映出行业景气度改善,同时,企业竞争来看,头部企业“卷”成麻花。

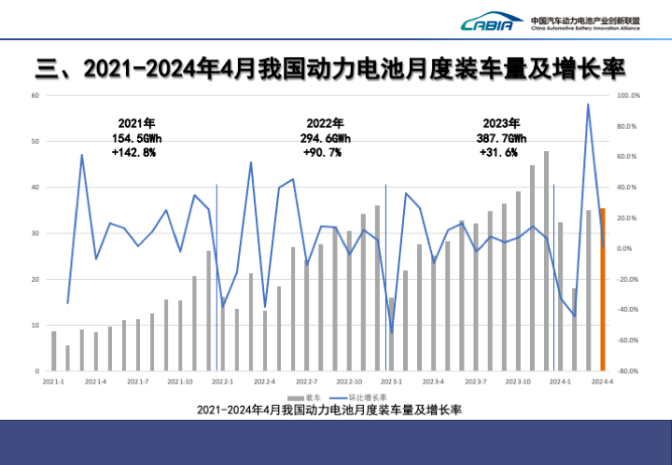

受到新能源汽车的需求带动,4月份我国动力电池装车量同环比双双增长。据中汽协数据,4月新能源汽车产销分别完成87万辆和85万辆,同比分别增长35.9%和33.5%,市场占有率达到36%。而根据中国汽车动力电池产业创新联盟数据,4月,我国动力电池装车量35.4GWh,同比增长40.9%,环比增长1.4%。

图2:2021-2024年4月我国动力电池月度装车量及增长率

资料来源:中国汽车动力电池产业创新联盟

从企业层面来看,今年4月,国内动力电池装车量排名前五的企业市场占有率之和达到了88.1%。而在今年1月,这个数字就已经达到了惊人的82.8%,并且1月至今,逐月提升,月均增长1.77%,头部企业可谓是“卷”成麻花。

图3:2024年4月国内动力电池企业装车量前十五名

资料来源:中国汽车动力电池产业创新联盟

深入布局龙头,密切关注电池ETF

$电池ETF(SH561910)$被动跟踪中证电池主题指数(以下简称:CS电池指数),深入布局锂电龙头,聚焦新能源车产业“核心部分”,高成长、高弹性特征明显,是投资动力电池头部企业的不错选择。

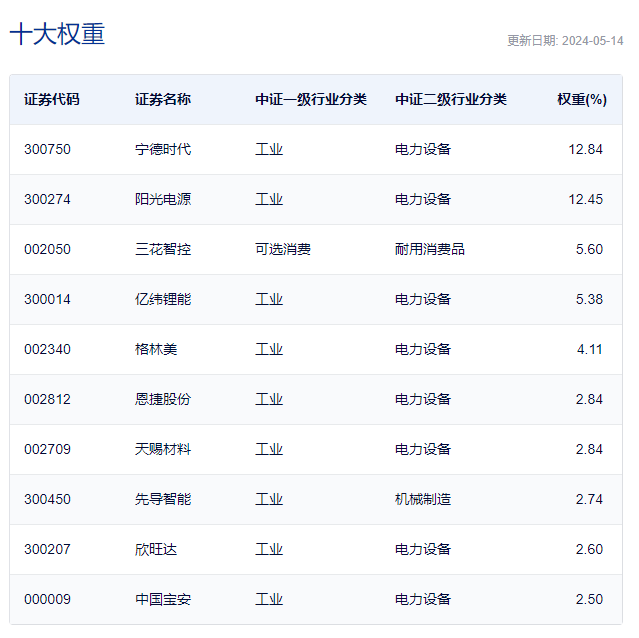

具体来看,根据中证指数有限公司披露,截至2024年5月15日,CS电池指数前五大权重股分别为宁德时代、阳光电源、三花智控、亿纬锂能、格林美,合计占比40.39%,确为布局行业龙头的不错选择。因此,看好动力电池行业头部企业的话,不妨持续关注电池ETF(SH561910)。

图4:CS电池指数前十大重仓股

资料来源:中证指数有限公司

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺,亦不构成投资推荐。中证电池主题指数近五年表现分别为36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中证电池主题指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26