舒宝国际闯关港交所,年入超6亿,行业竞争激烈

近日,舒宝国际集团有限公司(以下简称“舒宝国际”)向港交所递交招股书,拟在香港主板挂牌上市,日进资本为其独家保荐人。

格隆汇了解到,舒宝国际成立于2010年,总部位于福建晋江,主要在中国从事个人一次性使用卫生用品开发、生产及销售,专注于欧亚大陆新兴市场的婴童护理类用品。

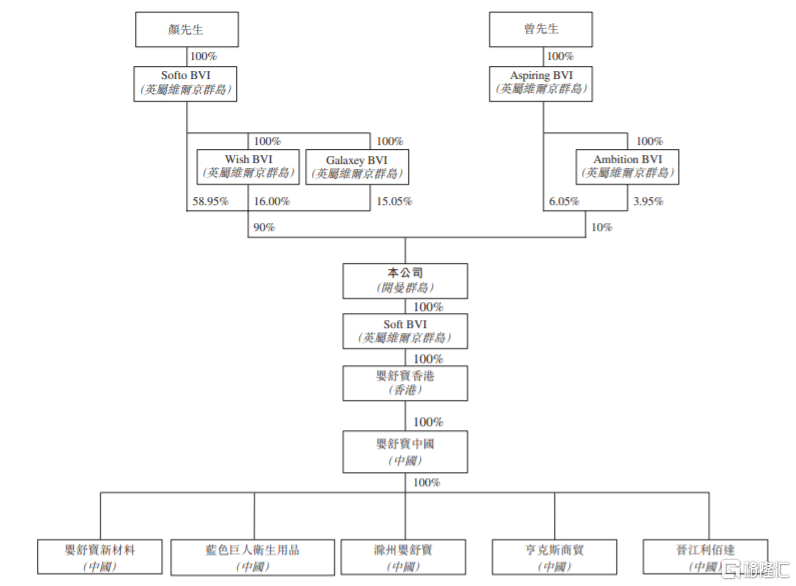

股权结构方面,本次发行前,颜培坤合计持有舒宝国际90%的股份,曾国栋合计持股10%。

发行前股权结构图,图片来源:招股书

颜培坤是舒宝国际的创始人,现年59岁,他1981年7月毕业于福建省晋江市养正中学,曾在2002年9月至2024年4月期间担任晋江外贸执行董事兼经理,该公司主要从事儿童产品的进出口贸易,如今颜培坤是舒宝国际的董事长兼执行董事。

曾国栋现年48岁,他1996年7月毕业于北京美国英语语言学院外贸英语专业,曾在北京鑫瑞鹊商贸中心担任业务经理,还当过上海瑞鹊投资有限公司的副总经理,如今是舒宝国际的首席执行官兼执行董事。

本次申请上市,舒宝国际拟募集资金用于购入机器以成立三条新婴童护理用品生产线及一条新女性护理用品生产线;购入机器以成立两条新无纺布生产线;加强品牌、营销及推广活动;用于仓库升级改造及IT基础设施投资;一般营运资金。

1

超7成收入来自婴童护理产品

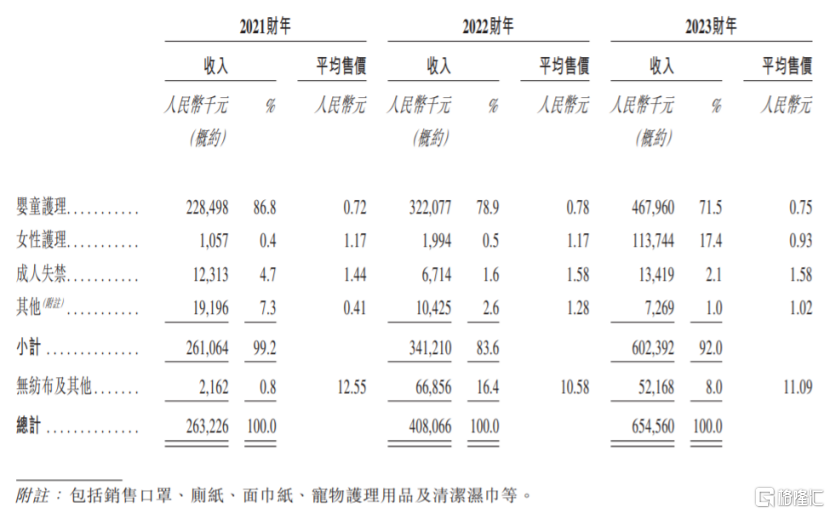

招股书显示,舒宝国际提供各种无纺布一次性使用卫生用品,旨在为日常、各个年龄层、从婴儿至老年整个生命周期的消费者服务。公司的核心产品包括婴童护理、女性护理、成人失禁等。

其中,舒宝国际的婴童护理用品主要包括婴童学步裤和婴童纸尿裤,其次为婴童湿巾,公司主要以自有品牌“婴舒宝”销售婴童护理用品;女性护理用品包括经期裤及湿巾,主要在中国以自有品牌“五月私语”营销及销售;成人失禁用品专为老年人设计,进行轻度、中度和重度失禁管理,包括纸尿裤、拉拉裤和湿巾,主要以自有品牌“康舒宝”营销及销售。

2021年至2023年,舒宝国际的婴童护理产品收入占比呈下滑趋势,但仍在70%以上,是公司的重要收入来源。同时女性护理产品的收入占比明显提高。

按产品类别、价格范围划分的收入明细,图片来源:招股书

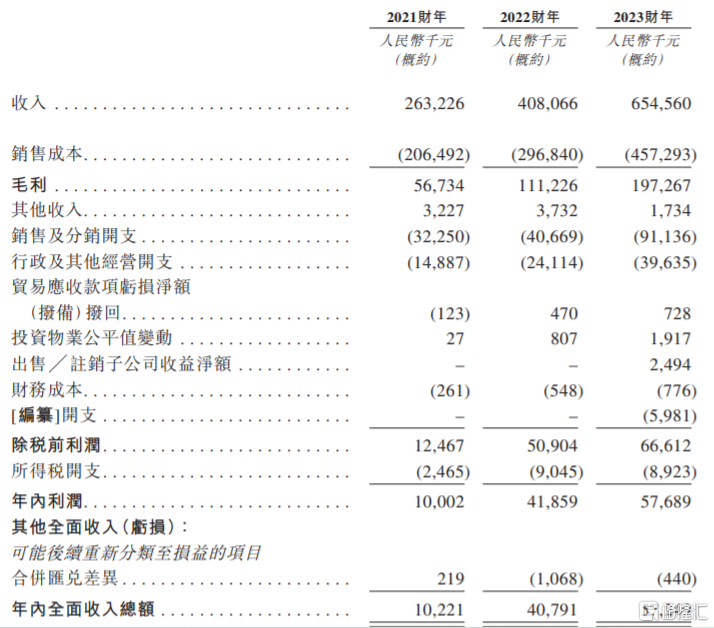

业绩方面,2021年、2022年、2023年,舒宝国际的营业收入分别约2.63亿元、4.08亿元、6.55亿元,对应的年内利润分别约1000.2万元、4185.9万元、5768.9万元。

公司财务资料概要,图片来源:招股书

2021年、2022年、2023年,舒宝国际的毛利率分别为21.6%、27.3%、30.1%,整体呈增长趋势。

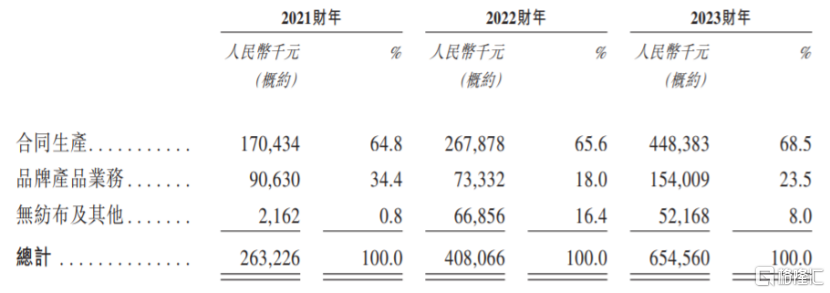

值得注意的是,2021年至2023年,舒宝国际超过60%的收入来自于合同生产,即主要作为ODM(原始贴牌生产)为企业客户生产和销售婴童护理用品,而企业客户主要为独立零售商和纸尿裤品牌商,将其品牌或自有品牌从中国出口至欧亚大陆。

公司也生产、营销和销售自有品牌旗下产品,通过拼多多、天猫及京东等传统电商平台,以及抖音和快手等社交媒体、直播和短视频渠道销售,但其品牌产品业务收入没有合同生产高。

按主要业务分部划分的收入明细,图片来源:招股书

2

行业竞争激烈

舒宝国际的婴童护理产品收入占比较大,但这个市场竞争非常激烈,公司需要与国内外众多婴童护理一次性使用卫生用品生产商展开竞争,在产品的价格、设计及质量等方面均面临竞争挑战,随着行业竞争的加剧,可能导致降价、营销支出增加,从而影响公司的经营业绩。

据弗若斯特沙利文报告,中国婴童及个人一次性使用卫生用品市场已经分化为两个细分市场,一个是由国际知名品牌主导的奢侈高端市场,另一个是实惠高端市场,2023年有约500家企业参与。

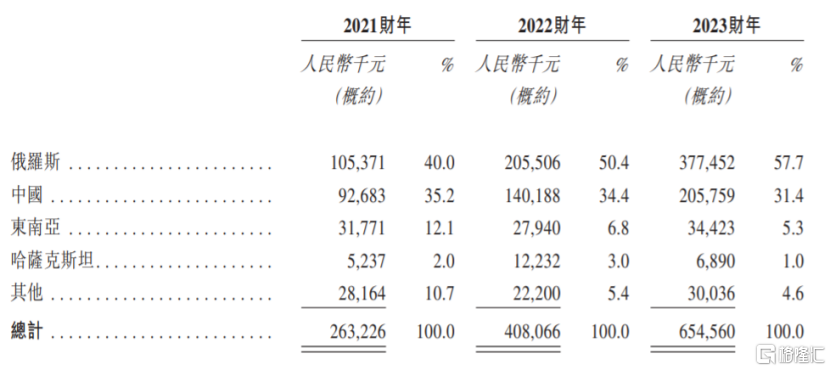

舒宝国际除了在国内销售产品之外,还将产品出口至俄罗斯、东南亚等地。2021年、2022年、2023年,公司五大客户贡献的收入分别占其收入的约45.7%、54.2%及64.2%,占比较大。其中舒宝国际收入的较大一部分来自俄罗斯顶级零售商,如果主要客户减少对公司产品的采购,可能会影响公司的销售收入。

按地理位置划分的收入明细,图片来源:招股书

于往绩记录期间,公司来自中国和俄罗斯的收入占比较大,但目前中国及俄罗斯的出生率都呈下降趋势,这对于婴童护理用品收入占比大的舒宝国际而言并不是好事。据弗若斯特沙利文报告,俄罗斯2021年的出生率下降至9.6‰,处于过去10年的低位;而中国的出生率近年来也从2018年的10.9‰下降至2023年的6.4‰,且预计到2027年将进一步下降至5.0‰。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26