不及OPEC预期的一半!IEA连续2个月下调2024年石油需求增长预测

周三,国际能源署(IEA)下调了对今年石油需求增长的预期,拉大了与产油国组织OPEC对石油需求前景预期的差距。

同时,国际油价继续窄幅波动,布伦特原油期货徘徊在每桶82美元附近,WTI原油期货则接近78美元。

全球石油需求增长前景继续疲软

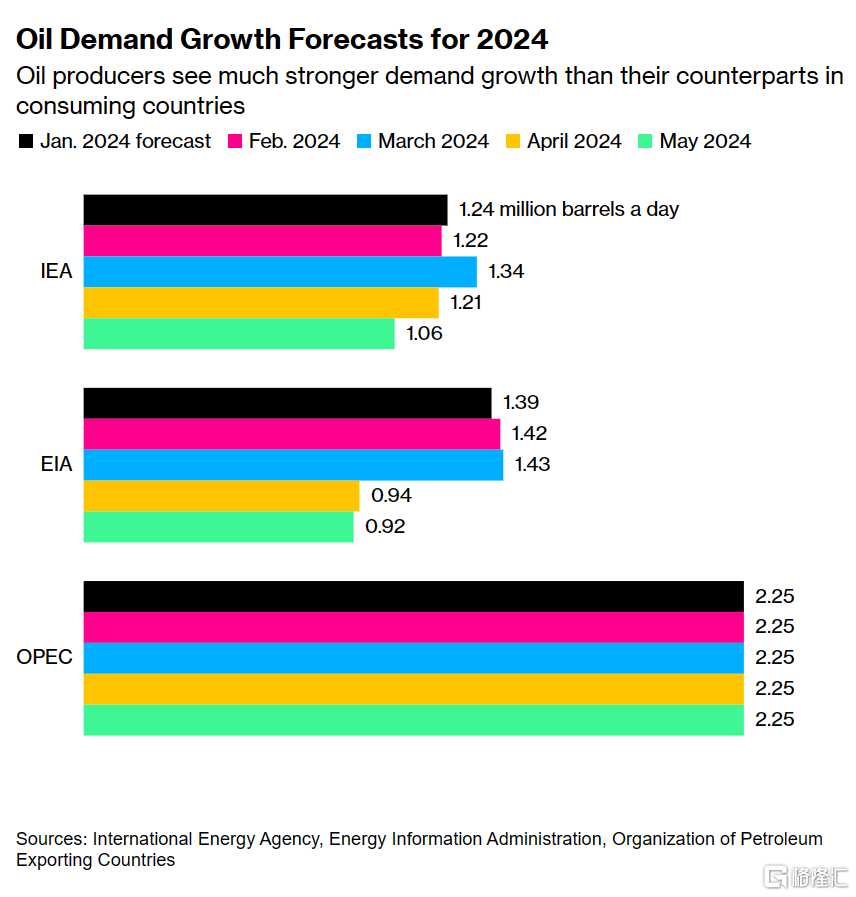

在月度报告中,IEA表示,今年全球的石油需求将增长110万桶/日,比此前的预测值减少14万桶/日,连续第二个月下调预测,主要是因为发达的经合组织国家需求疲软。

而且,对需求预期的下调还与工业活动不佳、柴油消费减少有关,特别是欧洲,该地区柴油汽车的份额出现下降。

IEA表示:“加上年初美国柴油交付量疲软,这足以使经合组织国家一季度对石油需求重新陷入收缩。 ”

IEA还称,尽管增长预测较低,但今年的消费量仍有望达到1.032亿桶/日的纪录。

供给方面,IEA预计,即使OPEC+自愿减产延续下去,2025年全球石油供应量可能会增加180万桶/日。

今年的增幅为58万桶/日,达到创纪录的102.7万桶/日,主要得益于非OPEC+国家的产量增长。

IEA表示,本季度全球石油市场面临供应短缺,部分原因是OPEC+的减产措施。如果OPEC继续在6月1日的会议上延长减产措施,石油市场三季度的供应缺口将进一步扩大。

分歧进一步加大

值得注意的是,产油国组织OPEC在昨日公布月报中维持2024年全球石油需求将增加225万桶/日,该数值自年初以来一直保持不变。

IEA与OPEC之间的预测差值达到115万桶/日,约为全球石油需求的1%。

两大组织对2025年石油需求的预测差距并不大,IEA将2025年全球石油需求小幅上调至120万桶/日,OPEC维持185万桶/日的需求预测不变。

IEA、OPEC对于石油中长期需求前景也存在分歧,IEA预计石油需求将在2030年达到峰值,OPEC则认为未来二十年石油使用量将持续增长。

对于全球经济的前景,欧佩克表示乐观,而IEA则更加谨慎。

IEA表示,尽管去年底以来全球经济前景有所改善,但主要经济体顽固的通胀促使投资者降低了对央行降息的预期。美国和欧洲一直存在的高借贷成本抑制了经济增长和石油需求。

展望未来,麦格理分析师Vikas Dwivedi等在一份报告中表示:“到二季度,布伦特原油价格将维持在80美元-90 美元。”

他们预计,二季度后油价将下跌,部分原因是持续通胀导致需求低于预期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47