博雷顿递表港交所,聚焦新能源工程机械领域,三年亏损超5亿

近日,博雷顿科技股份公司(以下简称“博雷顿”)向港交所递交招股书,拟在香港主板挂牌上市,中金公司、招银国际为其联席保荐人。

格隆汇了解到,博雷顿成立于2016年,公司总部位于上海,为中国清洁能源解决方案提供商,专注于设计、开发以新能源为动力的工程机械并使其商业化。

据灼识咨询的资料,按2023年出货量来算,博雷顿在中国所有新能源装载机及新能源宽体自卸车制造商中分别排名第三、第四,市场份额分别为11.2%、8.3%。

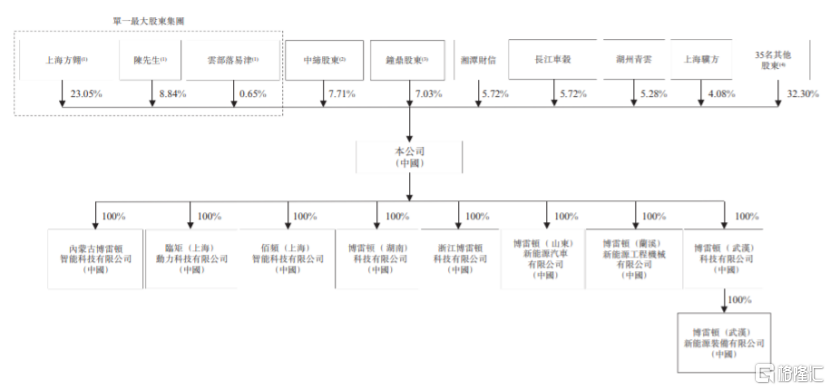

股权结构方面,招股书显示,本次发行前,陈方明合计可行使博雷顿32.18%的投票权。同时,湘潭财信、长江车谷、湖州青云持股比例均超过5%。

发行前股权结构图,图片来源:招股书

博雷顿的创始人陈方明42岁,2004年7月获得华南理工大学工程力学学士学位,他曾在上海易津担任董事会主席兼总经理,2016年11月成为博雷顿的执行董事,如今陈方明担任博雷顿执行董事、董事会主席兼总经理。

本次申请上市,博雷顿拟募集资金用于投资技术进步以及开发新产品及服务;建立制造工厂及采购必要机器;扩大销售及服务网络;用于寻求与公司业务互补且符合其战略的战略合作、投资或收购;营运资金及一般公司用途。

1

三年亏损超5亿元

博雷顿是一家新能源工程机械制造商,公司在新能源领域的探索始于开发专为第一代新能源牵引车定制的动力系统成套件,如今已将其技术能力进一步扩展至工程机械领域。

公司最初于2019年12月推出五吨级电动装载机型号BRT951EV,随后又在2020年5月推出90吨级电动宽体自卸车型号BRT90E。目前公司产品系列主要以电动型号为特色,包括介于三至七吨有效载荷的电动装载机,且电动宽体自卸车的吨位在90至105吨之间。同时博雷顿还设计及开发新能源牵引车的动力系统成套件,并与制造商合作将这些车辆投放市场。

公司的关键开发里程碑,图片来源:招股书

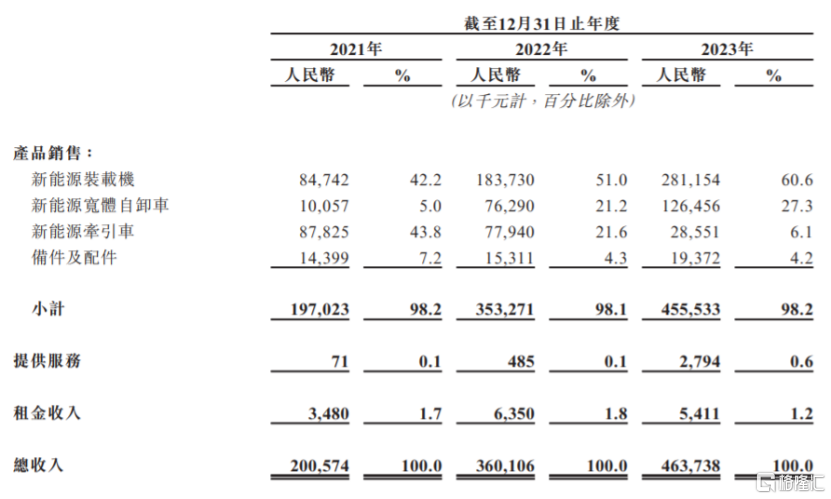

于往绩记录期间,博雷顿的收入主要来自销售新能源装载机、销售新能源宽体自卸车、经销新能源牵引车、销售备件及配件,同时公司也通过将装载机、宽体自卸车及牵引车出租获得租金收入,并为客户提供维修及保养服务。

具体来看,2021年至2023年,博雷顿销售新能源装载机的营收占比呈增长趋势,且在40%以上,占比较大;同时销售新能源牵引车的营收占比大幅下滑。

按业务线划分的收入明细,图片来源:招股书

业绩方面,2021年、2022年、2023年,博雷顿的营业收入分别约2.01亿元、3.6亿元、4.64亿元;对应的净亏损分别约0.97亿元、1.78亿元、2.29亿元,三年累计亏损超5亿元。同期,公司的经调整净亏损分别约0.93亿元、1.43亿元、1.9亿元。

招股书显示,2021年、2022年、2023年,博雷顿的毛利率分别为3.7%、2.3%、2%,呈逐年下滑趋势。

由于公司仍处于实现规模经济的早期生产及开发阶段,尽管近几年博雷顿的收入呈增长趋势,但销售开支、行政开支和研发成本都得花不少钱,这或许是公司业绩亏损的重要原因。

综合损益表概要,图片来源:招股书

业绩持续亏损之下,公司经营活动现金流也变得紧张。2021年、2022年、2023年,博雷顿用于经营活动的净现金分别约2.71亿元、2.9亿元、1.94亿元,公司预计净亏损及用于经营活动的净现金流出在未来短期内将持续。

2

供应商集中度较高

博雷顿所处的新能源工程机械及牵引车行业竞争激烈,一方面,传统工程机械及牵引车制造商可以向新能源领域拓展,另一方面,公司还面临着与现有纯新能源工程机械及牵引车制造商之间的竞争,以及潜在的新市场进入者也可能加剧行业竞争。

公司所处的行业技术迭代较快,如果公司无法跟上新能源技术的进步,或无法与其他采用替代能源的工程机械或牵引车制造商竞争,可能会影响公司产品的竞争力。毕竟先进柴油、氢气、乙醇、燃料电池或压缩天然气等替代能源技术的出现,以及内燃机燃料效率的提高及汽油成本的波动,均可能影响博雷顿的业务和发展前景。

博雷顿需要向供应商采购电机、电池、控制器、变速箱、热管理部件等。2021年至2023年,公司向前五大供应商进行的采购均占各年度采购总额的60%以上,其中向最大供应商进行的采购分别占各年度采购总额的20.9%、35.4%及39.4%,占比较大,如果公司与主要供应商之间的合作关系发生变化,可能会影响公司的生产经营。

公司通过经销商等各种渠道经销产品,2021年、2022年及2023年,博雷顿通过经销商销售实现的收入分别占产品销售总收入的32.9%、55.6%及40.3%,占比较大,如果公司与现有经销商无法在合同到期后续约,或无法与新经销商建立合作关系,可能会影响公司产品的销售。

3

结语

近几年,博雷顿的营业收入呈增长趋势,净利润却持续亏损,且毛利率呈逐年下滑趋势。尽管公司在国内新能源装载机及新能源宽体自卸车制造商中排名靠前,但想要获得资本市场的认可,未来恐怕还得提高“自我造血”能力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47