不及预期!阿里,暴雷!

刚刚,阿里巴巴发布了2024财年四季报(截止3月31日的成绩),不及预期,盘前股价大跌5%: $阿里巴巴(BABA)$

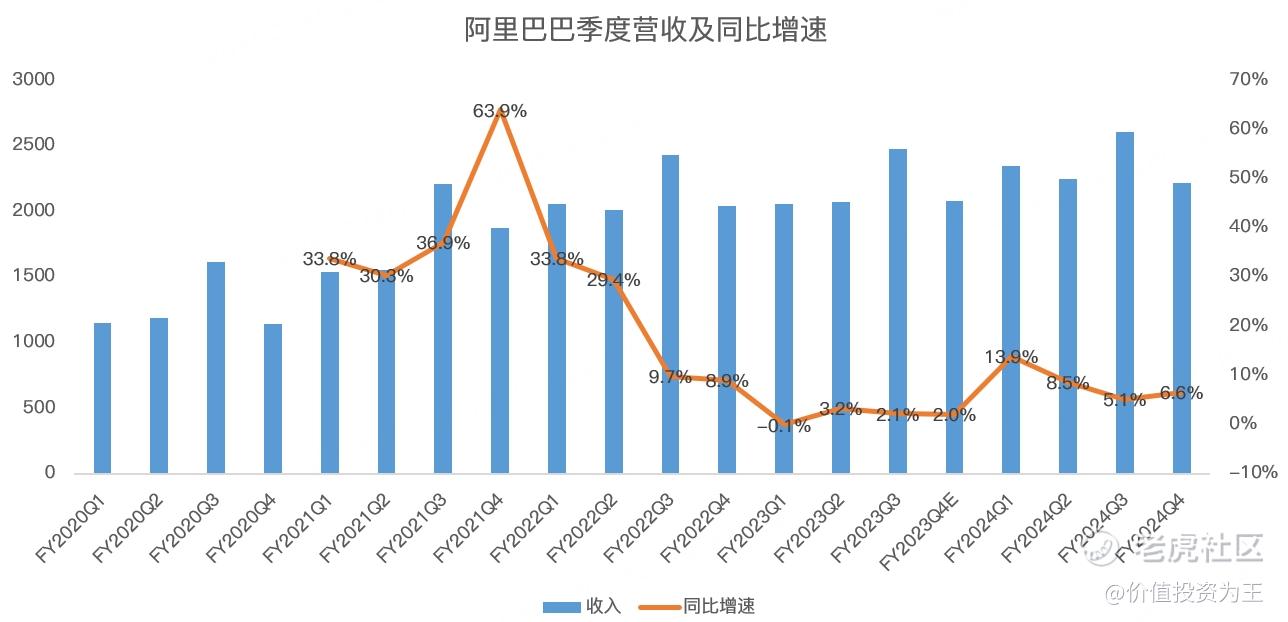

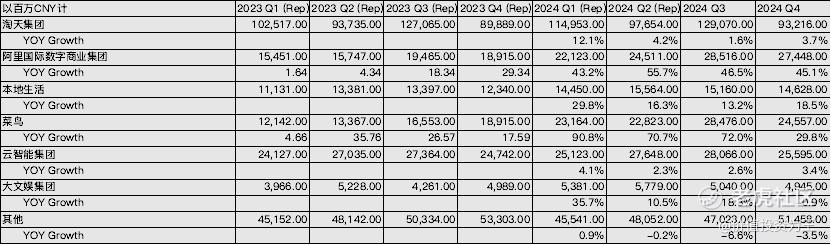

具体来看,阿里24Q4营收2218.7亿人民币,同比增长6.6%,略超分析师预期的2198亿:

分业务看,淘天集团营收932亿,同比增长3.7%;阿里国际营收274亿,同比增长45%;本地生活营收146亿,同比增长18.5%;菜鸟营收245.6亿,同比增长29.8%;云智能营收256亿,同比增长3.4%;大文娱营收下滑0.9%;其他业务下滑3.5%:

和分析师预期相比,除了大文娱之外,其他业务的营收都超出预期。

但是,令人震惊的是阿里的利润率崩了!

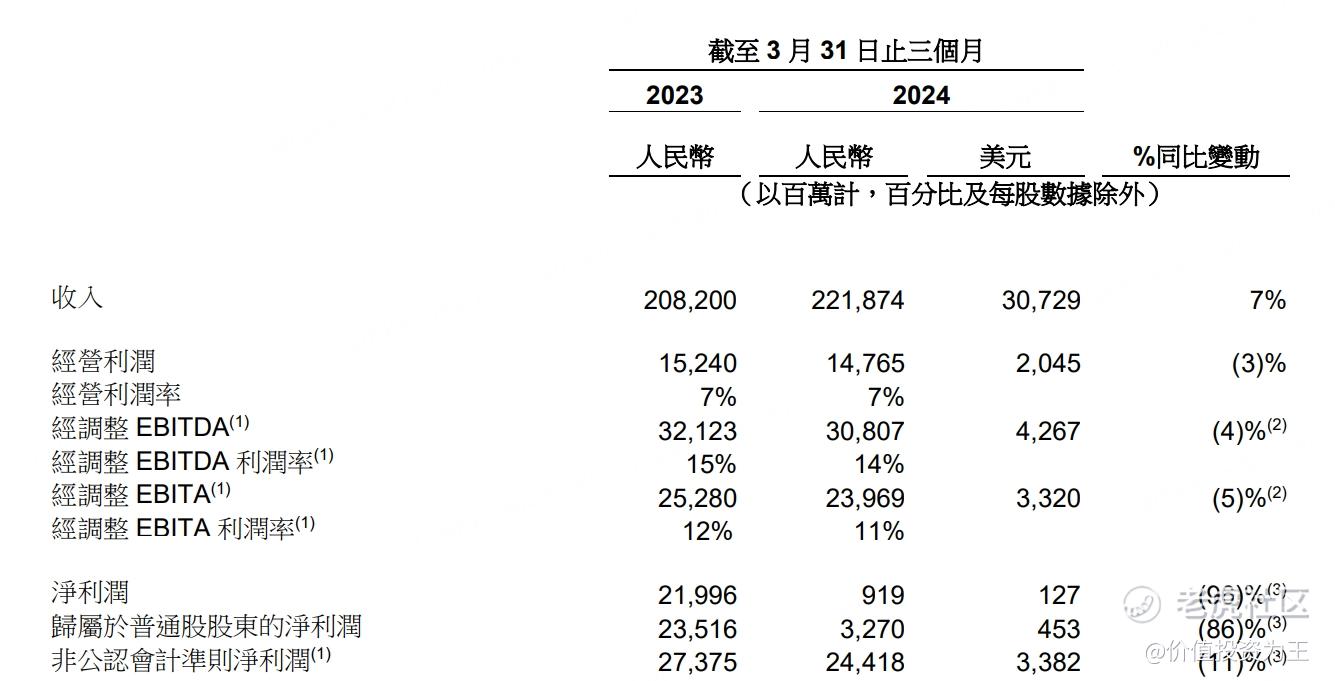

其中,24Q4净利润为9亿,同比下滑96%,去除投资损失、股权激励等一次性费用后,阿里经调整后的净利润为244亿,同比下滑11%:

经营利润更能反应真实的经营情况,24Q4为147.7亿,同比下滑3%,不及分析师预期。

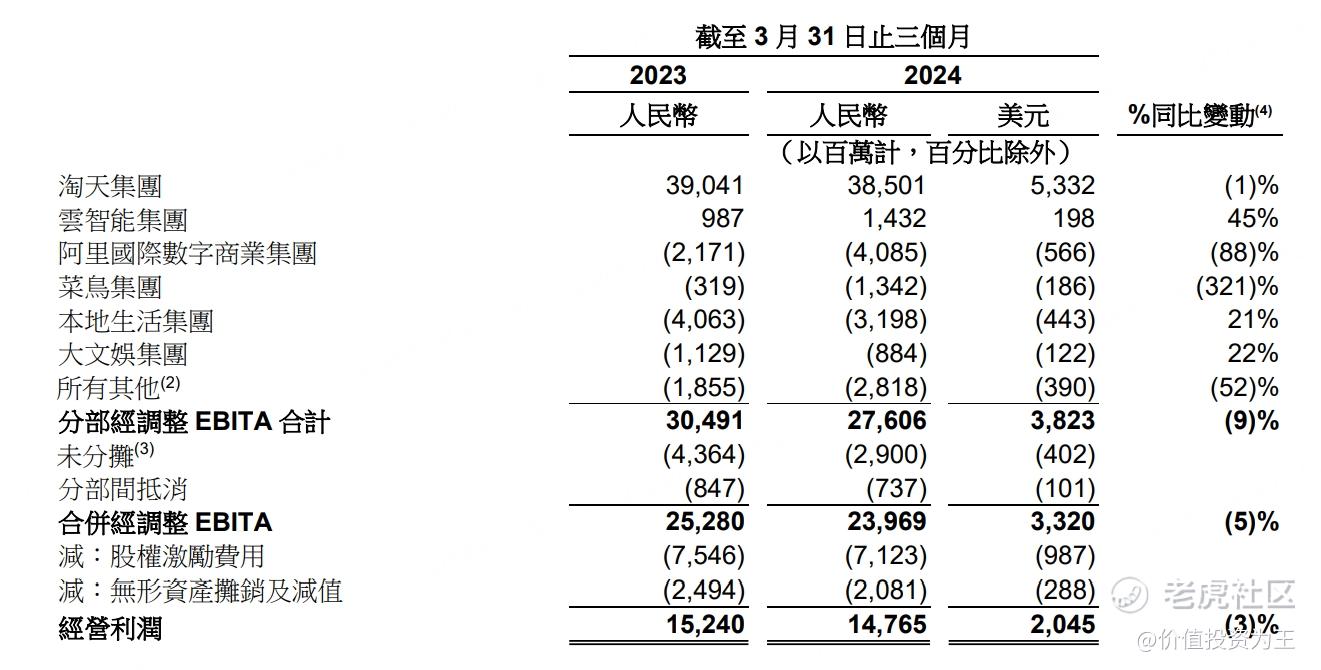

分业务来看,根据阿里披露的EBITA(息税及摊销前利润)数据,淘天集团同比下滑1%、阿里国际下滑88%、菜鸟下滑321%、其他下滑52%,云业务同比增长45%、本地生活增长21%、大文娱增长22%:

淘天利润下滑主要是由于用户体验(从而提高消费者留存率,并提升购买频次)以及科技基础设施的投入增加导致。

阿里国际下滑原因相似,都是因为增加了投入,比如缩短交货时长,保持价格竞争力等。

云业务利润回升主要是阿里放弃了利润率较低的项目导致。

菜鸟亏损加大主要是取消IPO而授予菜鸟员工的留任激励所致,属于一次性,未来有望实现盈亏平衡。

至于本地生活和大文娱,不是阿里的核心业务,无论是成长性还是亏损幅度缩减,都不会对股价产生大的影响,因此,分析财报时,如无意外,可以忽视。

除了因加大投入导致利润减少外,值得注意的是,阿里24Q4还加大了销售费用,金额达到了288亿,同比增长15.6%,远超整体营收增速。

总的来说,遇到危机的阿里选择了加大投入,以损失短期利润的做法,试图换回收入的增长,只不过从目前来看,支出增加并没有带来较高的增长,互联网行业正在进行的降本增效,到阿里这里,成了增本降效,股价表现不佳也就不难理解了!

不过令人欣慰的是,阿里一季度回购了48亿美元,同时宣布派发40亿美元的股息,未来若持续增加回购,有望支撑股价。

$阿里巴巴-SW(09988)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47